17 декабря 2021 ЦентроКредит | Уран

После стихийного бедствия, в результате которого в 2011 году на электростанции Фукусима произошла авария, на энергетическом рынке стали крайне настороженно относиться к использованию ядерной энергии. Государства, тем временем, сосредоточились на поиске экологически чистых источников энергии, чтобы снизить уровень глобального потепления на планете. В последний год мир снова начал пересматривать отношение к ядерной энергетике т к она является не только чистым, но и бесперебойным источником энергии. Благодаря растущей актуальности, а так же инновациям в методах добычи урана и устройстве ядерных реакторов, ядерная энергия движется к тому, чтобы стать одним из доминирующих источников экологически чистой энергии.

Атомная отрасль отличается длинным инвестиционным циклом: на строительство АЭС в среднем уходит 7–10 лет. В начале 2000-х годов уран подорожал с $20 до $137 за фунт, из-за чего последовало увеличение производства, и это привело к «переизбытку сырья». Когда произошла авария на «Фукусиме», многие электростанции находились в середине такого цикла, и, так как эти проекты весьма дорогие, их не стали замораживать. Основное сокращение числа ядерных реакторов пришлось на 2019–2020 гг.

Сегодня ситуация меняется. По прогнозам Всемирной ядерной ассоциации (WNA), к 2030 году потребление урана может вырасти до 80−85 тыс. тонн, а производство к этому моменту увеличится лишь до 66 тыс. тонн. То есть, в ближайшем десятилетии ожидается дефицит на урановом рынке.

На данный момент цена урана находится на уровне 45-46 долларов за фунт. По оценкам аналитиков, цена к 2030 году может вырасти до 70-90 долларов за фунт.

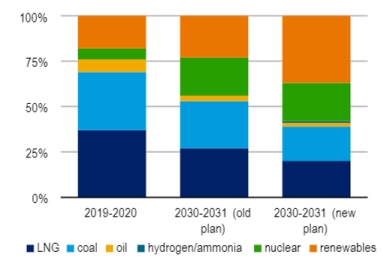

Наибольшее увеличение спроса на данный момент ожидается от Китая (в ноябре объявил о планах по строительству 150 атомных реакторов в ближайшие 15 лет) и Японии, которая пересмотрела план по перезапуску ранее остановленных АЭС и к 2030 году страна планирует увеличить долю атомной генерации в энергобалансе до 20-22%.

В то же время не исключено, что Европа так же может принять ядерную энергию в таксономию качестве альтернативного источника чистой энергии и начать активно строить новые реакторы по технологии SMR.

Рис. 1 Планируемая структура энергетики в Японии

Преимущества атомной энергетики заключаются не только экологичности и надежности не зависит от солнца, ветра, погоды). Важно отметить и ее огромную эффективность: так, при сжигании 1 кг каменного угля выделяется 7 кВт-ч энергии, 1 кг газа — 14 кВт-ч энергии. Из 1 кг урана при этом можно получить 620 тысяч кВт-ч энергии, то есть в 90 тысяч раз больше, чем при сжигании угля.

На рынке производителей урана образовался аналог картеля Опек, т. к. крупнейшие добытчики, включая Cameco и КазАтомПром", сегодня не наращивают добычу до максимально возможных уровней для поддержания цен. По мере роста спроса, идея инвестирования в «КазАтомПром» выглядит особенно привлекательной, т. к. этот крупнейший производитель ( более четверти поставок) имеет самую низкую себестоимостью добычи и огромные ресурсы для ее наращивания.

Атомная отрасль отличается длинным инвестиционным циклом: на строительство АЭС в среднем уходит 7–10 лет. В начале 2000-х годов уран подорожал с $20 до $137 за фунт, из-за чего последовало увеличение производства, и это привело к «переизбытку сырья». Когда произошла авария на «Фукусиме», многие электростанции находились в середине такого цикла, и, так как эти проекты весьма дорогие, их не стали замораживать. Основное сокращение числа ядерных реакторов пришлось на 2019–2020 гг.

Сегодня ситуация меняется. По прогнозам Всемирной ядерной ассоциации (WNA), к 2030 году потребление урана может вырасти до 80−85 тыс. тонн, а производство к этому моменту увеличится лишь до 66 тыс. тонн. То есть, в ближайшем десятилетии ожидается дефицит на урановом рынке.

На данный момент цена урана находится на уровне 45-46 долларов за фунт. По оценкам аналитиков, цена к 2030 году может вырасти до 70-90 долларов за фунт.

Наибольшее увеличение спроса на данный момент ожидается от Китая (в ноябре объявил о планах по строительству 150 атомных реакторов в ближайшие 15 лет) и Японии, которая пересмотрела план по перезапуску ранее остановленных АЭС и к 2030 году страна планирует увеличить долю атомной генерации в энергобалансе до 20-22%.

В то же время не исключено, что Европа так же может принять ядерную энергию в таксономию качестве альтернативного источника чистой энергии и начать активно строить новые реакторы по технологии SMR.

Рис. 1 Планируемая структура энергетики в Японии

Преимущества атомной энергетики заключаются не только экологичности и надежности не зависит от солнца, ветра, погоды). Важно отметить и ее огромную эффективность: так, при сжигании 1 кг каменного угля выделяется 7 кВт-ч энергии, 1 кг газа — 14 кВт-ч энергии. Из 1 кг урана при этом можно получить 620 тысяч кВт-ч энергии, то есть в 90 тысяч раз больше, чем при сжигании угля.

На рынке производителей урана образовался аналог картеля Опек, т. к. крупнейшие добытчики, включая Cameco и КазАтомПром", сегодня не наращивают добычу до максимально возможных уровней для поддержания цен. По мере роста спроса, идея инвестирования в «КазАтомПром» выглядит особенно привлекательной, т. к. этот крупнейший производитель ( более четверти поставок) имеет самую низкую себестоимостью добычи и огромные ресурсы для ее наращивания.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба