20 декабря 2021 investing.com Коэн Пинхас

Инвесторы положительно отреагировали на планы Федеральной резервной системы по ужесточению политики, а рынки готовятся встречать 2022 год, и на этом фоне было бы логично ожидать стабилизации или даже снижения показателя волатильности. Однако, учитывая риски, связанные с распространением штамма «омикрон», неудивительно, что инвесторы несколько запоздали с реакцией на более агрессивную денежно-кредитную политику центрального банка США.

После неожиданного ралли минувшей среды, ставшего реакцией на заявление ФРС, аналитики заявили, что решение об ускоренном сворачивании QE и перспективы трех раундов повышения ставки в 2022 году уже были учтены инвесторами. Однако в четверг настроения изменились, и технологический сектор возглавил распродажу акций.

Запоздалая реакция или преобладание долгосрочных рисков?

Быть может, инвесторы внезапно осознали, что рост стоимости заимствований окажет давление на оценки высокотехнологичных компаний? В пятницу распродажа продолжилась, и стало очевидно, что под ударом оказались не только технологические компании. Сектор недвижимости упал на 0,34%, телекоммуникационные компании потеряли 0,4%; при этом технологические компании дополнительно скинули 0,67%. Еще хуже дела обстояли в циклических отраслях: энергетика просела на 2%, а финансовый сектор — на 2,2%.

Пятничная распродажа в основном была связана с экспирацией опционов и переносом фьючерсов. Возможно, эта тенденция себя исчерпала, и «тонкий» рынок перейдет в боковой тренд или даже порадует инвесторов рождественским ралли.

Однако стоит отметить наличие ряда проблем.

Во-первых, пятничная распродажа могла быть частично спровоцирована комментариями чиновника Федеральной резервной системы Кристофера Уоллера, согласно которым, ставка может быть повышена уже в марте, поскольку США «приближаются» к полной занятости. Его замечания укрепили доллар и оказали давление на акции.

Есть еще один неприятный момент: рынок сужается.

В то время как технологический сектор был «локомотивом» серии рекордных максимумов этого года, акции только 31% компонентов NASDAQ Composite торгуются выше их 200-дневных скользящих средних (даже несмотря на то, что технический бенчмарк за этот год набрал 18%). Аналогичным образом, 200-периодную DMA превышают только 36% компонентов индекса компаний с малой капитализацией Russell 2000.

S&P 500 демонстрирует еще больший размах; свои 200-периодные DMA превышают 68% его компонентов. Тем не менее, SPX подвержен дополнительным рискам, связанным с высокой волатильностью, поскольку на пятерку его представителей в лице Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), NVIDIA (NASDAQ:NVDA), Tesla (NASDAQ:TSLA) и Alphabet (NASDAQ:GOOGL), приходится примерно 50% всего прироста с апреля.

Сейчас индекс S&P 500 торгуется на 24% выше уровня начала года и остается вблизи своих рекордных максимумов. Тем не менее, наибольшему риску подвержены технологические компании из списка NASDAQ.

На месячном графике наблюдается сильная отрицательная дивергенция цены высокотехнологичного индекса и линии роста-падения начиная с января 2018 года. Кроме того, можно заметить модель «вечерняя звезда». Падение к месячным минимумам опустит цену к середине октябрьской свечи и последует за моделью «Дожи-надгробие», сформировавшейся после ноябрьского гэпа.

Можно выделить дополнительные признаки падения спроса на рисковые активы.

На протяжении последней недели (как, собственно, и последнего месяца) лидировали бумаги «защитных» секторов. На этих двух таймфреймах в зеленой зоне оказались только четыре сектора; здравоохранение за неделю прибавило 2,5%, недвижимость — 1,75%, потребительские компании — 1,35%, а коммунальный сектор — 1,25%.

За декабрь коммунальные предприятия прибавили 4,1%, потребительский сектор — 3,6%, а недвижимость и здравоохранение набрали 3,25% и 3,1% соответственно.

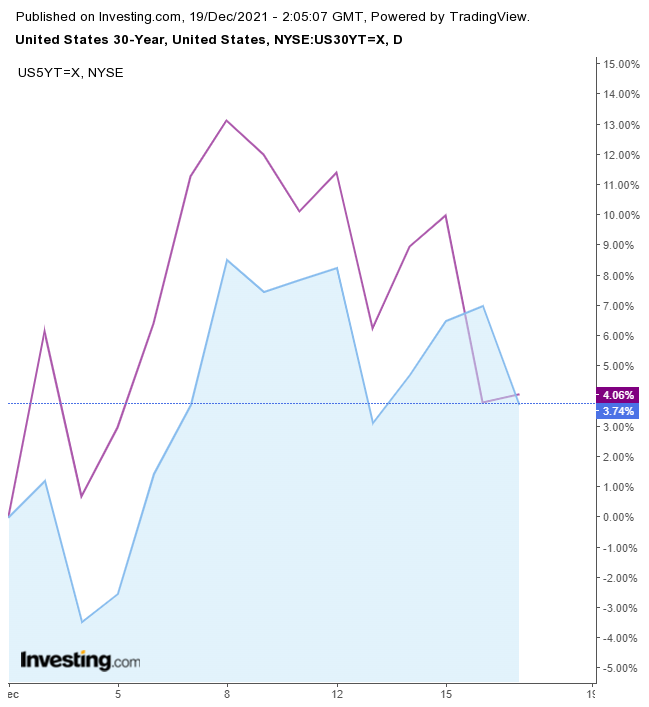

Кривая доходности гособлигаций сгладилась, что еще раз говорит о снижении спроса на риск в условиях снижения спреда между 5- и 30-летними бумагами.

В условиях «здоровой» экономики инвесторы обычно хотят получать более высокую ставку по долгосрочным вложениям. Снижение разницы доходностей краткосрочных и долгосрочных бумаг говорит о том, что участники рынка не считают обоснованным вложение в долгосрочную перспективу.

Инверсия (или переворот) кривой сигнализирует о том, что стоимость краткосрочных займов выше, чем долгосрочных. Это является признаком того, что с экономикой что-то не так, и считается предзнаменованием рецессии.

Несмотря на обилие поводов для осторожности, текущая рыночная динамика предполагает, что акции останутся вблизи своих рекордных пиков (по крайней мере, в течение следующей недели и даже до конца года). Однако степень волатильности может возрасти.

В пятницу доллар вырос на словах Уоллера о возможности первого повышения ставки ФРС уже в марте.

Возможно, американская валюта формирует сходящийся треугольник, который завершится восходящим пробоем.

Тем временем в пятницу продолжилось ралли золота, которое проигнорировало сильнейший прирост доллара с 10 ноября.

Драгоценный металл нашел поддержку у нижней границы симметричного треугольника. Направление следующего движения, скорее всего, определит пробой.

Рост золота на фоне укрепления доллара является еще одним признаком того, что инвесторы заняли оборонительную позицию.

Биткоин падает шестую неделю подряд; это его самая длинная полоса неудач с декабря 2018 года.

После падения ниже линии восходящего тренда, берущей начало на минимумах июля, биткоин направился к отметке в 40 000 долларов, где минимумы сентября и ноября пересекаются с линией более долгосрочного восходящего тренда.

Нефть в пятницу упала, завершив двухдневное ралли.

В прошлую среду мы озвучили «медвежий» прогноз по WTI. Однако, восходящий пробой уровня $73 изменит направление предполагаемого «медвежьего» флага (обозначенного красными линиями) на «бычий» флаг (закрашенный фиолетовым). Безусловно, определяющим фактором является эпидемиологическая обстановка.

Ключевые релизы предстоящей недели

Время указано в формате МСК

Вторник

12:30: Великобритания – Розничные продажи: ожидается рост показателя с 0,8% до 1,0% м/м;

16:30: Канада – Базовый показатель розничных продаж: прогнозируется скачок с -0,2% до 1,6%;

Среда

02:50: Япония – Протокол заседания Банка Японии;

10:00: Великобритания – ВВП: согласно прогнозам, показатель остался неизменным на уровне 1,3% кв/кв и 6,6% г/г;

8:30: США – ВВП: ожидается прирост в 2,1% кв/кв;

18:00: США – Индекс доверия потребителей от CB: прогнозируется рост с 109,5 по 110,2;

18:00: США – Продажи на вторичном рынке жилья: ожидается рост с 6,34 до 6,59 млн;

18:30: США – Запасы нефти: ожидается снижение на 2,082 млн баррелей;

Четверг

16:30: США – Базовые заказы на товары длительного пользования: прогнозируется рост показателя на 0,6% против 0,5% месяцем ранее;

16:30: США – Число первичных заявок на пособия по безработице: ожидается снижение с 206 до 205 тысяч;

16:30: Канада – ВВП: прогнозируется ускорение роста с 0,1% до 0,8% м/м;

18:00: США – Продажи нового жилья: ожидается скачок с 745 до 770 тысяч;

Пятница

Многие рынки будут закрыты в связи с празднованием католического Рождества.

После неожиданного ралли минувшей среды, ставшего реакцией на заявление ФРС, аналитики заявили, что решение об ускоренном сворачивании QE и перспективы трех раундов повышения ставки в 2022 году уже были учтены инвесторами. Однако в четверг настроения изменились, и технологический сектор возглавил распродажу акций.

Запоздалая реакция или преобладание долгосрочных рисков?

Быть может, инвесторы внезапно осознали, что рост стоимости заимствований окажет давление на оценки высокотехнологичных компаний? В пятницу распродажа продолжилась, и стало очевидно, что под ударом оказались не только технологические компании. Сектор недвижимости упал на 0,34%, телекоммуникационные компании потеряли 0,4%; при этом технологические компании дополнительно скинули 0,67%. Еще хуже дела обстояли в циклических отраслях: энергетика просела на 2%, а финансовый сектор — на 2,2%.

Пятничная распродажа в основном была связана с экспирацией опционов и переносом фьючерсов. Возможно, эта тенденция себя исчерпала, и «тонкий» рынок перейдет в боковой тренд или даже порадует инвесторов рождественским ралли.

Однако стоит отметить наличие ряда проблем.

Во-первых, пятничная распродажа могла быть частично спровоцирована комментариями чиновника Федеральной резервной системы Кристофера Уоллера, согласно которым, ставка может быть повышена уже в марте, поскольку США «приближаются» к полной занятости. Его замечания укрепили доллар и оказали давление на акции.

Есть еще один неприятный момент: рынок сужается.

В то время как технологический сектор был «локомотивом» серии рекордных максимумов этого года, акции только 31% компонентов NASDAQ Composite торгуются выше их 200-дневных скользящих средних (даже несмотря на то, что технический бенчмарк за этот год набрал 18%). Аналогичным образом, 200-периодную DMA превышают только 36% компонентов индекса компаний с малой капитализацией Russell 2000.

S&P 500 демонстрирует еще больший размах; свои 200-периодные DMA превышают 68% его компонентов. Тем не менее, SPX подвержен дополнительным рискам, связанным с высокой волатильностью, поскольку на пятерку его представителей в лице Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), NVIDIA (NASDAQ:NVDA), Tesla (NASDAQ:TSLA) и Alphabet (NASDAQ:GOOGL), приходится примерно 50% всего прироста с апреля.

Сейчас индекс S&P 500 торгуется на 24% выше уровня начала года и остается вблизи своих рекордных максимумов. Тем не менее, наибольшему риску подвержены технологические компании из списка NASDAQ.

На месячном графике наблюдается сильная отрицательная дивергенция цены высокотехнологичного индекса и линии роста-падения начиная с января 2018 года. Кроме того, можно заметить модель «вечерняя звезда». Падение к месячным минимумам опустит цену к середине октябрьской свечи и последует за моделью «Дожи-надгробие», сформировавшейся после ноябрьского гэпа.

Можно выделить дополнительные признаки падения спроса на рисковые активы.

На протяжении последней недели (как, собственно, и последнего месяца) лидировали бумаги «защитных» секторов. На этих двух таймфреймах в зеленой зоне оказались только четыре сектора; здравоохранение за неделю прибавило 2,5%, недвижимость — 1,75%, потребительские компании — 1,35%, а коммунальный сектор — 1,25%.

За декабрь коммунальные предприятия прибавили 4,1%, потребительский сектор — 3,6%, а недвижимость и здравоохранение набрали 3,25% и 3,1% соответственно.

Кривая доходности гособлигаций сгладилась, что еще раз говорит о снижении спроса на риск в условиях снижения спреда между 5- и 30-летними бумагами.

В условиях «здоровой» экономики инвесторы обычно хотят получать более высокую ставку по долгосрочным вложениям. Снижение разницы доходностей краткосрочных и долгосрочных бумаг говорит о том, что участники рынка не считают обоснованным вложение в долгосрочную перспективу.

Инверсия (или переворот) кривой сигнализирует о том, что стоимость краткосрочных займов выше, чем долгосрочных. Это является признаком того, что с экономикой что-то не так, и считается предзнаменованием рецессии.

Несмотря на обилие поводов для осторожности, текущая рыночная динамика предполагает, что акции останутся вблизи своих рекордных пиков (по крайней мере, в течение следующей недели и даже до конца года). Однако степень волатильности может возрасти.

В пятницу доллар вырос на словах Уоллера о возможности первого повышения ставки ФРС уже в марте.

Возможно, американская валюта формирует сходящийся треугольник, который завершится восходящим пробоем.

Тем временем в пятницу продолжилось ралли золота, которое проигнорировало сильнейший прирост доллара с 10 ноября.

Драгоценный металл нашел поддержку у нижней границы симметричного треугольника. Направление следующего движения, скорее всего, определит пробой.

Рост золота на фоне укрепления доллара является еще одним признаком того, что инвесторы заняли оборонительную позицию.

Биткоин падает шестую неделю подряд; это его самая длинная полоса неудач с декабря 2018 года.

После падения ниже линии восходящего тренда, берущей начало на минимумах июля, биткоин направился к отметке в 40 000 долларов, где минимумы сентября и ноября пересекаются с линией более долгосрочного восходящего тренда.

Нефть в пятницу упала, завершив двухдневное ралли.

В прошлую среду мы озвучили «медвежий» прогноз по WTI. Однако, восходящий пробой уровня $73 изменит направление предполагаемого «медвежьего» флага (обозначенного красными линиями) на «бычий» флаг (закрашенный фиолетовым). Безусловно, определяющим фактором является эпидемиологическая обстановка.

Ключевые релизы предстоящей недели

Время указано в формате МСК

Вторник

12:30: Великобритания – Розничные продажи: ожидается рост показателя с 0,8% до 1,0% м/м;

16:30: Канада – Базовый показатель розничных продаж: прогнозируется скачок с -0,2% до 1,6%;

Среда

02:50: Япония – Протокол заседания Банка Японии;

10:00: Великобритания – ВВП: согласно прогнозам, показатель остался неизменным на уровне 1,3% кв/кв и 6,6% г/г;

8:30: США – ВВП: ожидается прирост в 2,1% кв/кв;

18:00: США – Индекс доверия потребителей от CB: прогнозируется рост с 109,5 по 110,2;

18:00: США – Продажи на вторичном рынке жилья: ожидается рост с 6,34 до 6,59 млн;

18:30: США – Запасы нефти: ожидается снижение на 2,082 млн баррелей;

Четверг

16:30: США – Базовые заказы на товары длительного пользования: прогнозируется рост показателя на 0,6% против 0,5% месяцем ранее;

16:30: США – Число первичных заявок на пособия по безработице: ожидается снижение с 206 до 205 тысяч;

16:30: Канада – ВВП: прогнозируется ускорение роста с 0,1% до 0,8% м/м;

18:00: США – Продажи нового жилья: ожидается скачок с 745 до 770 тысяч;

Пятница

Многие рынки будут закрыты в связи с празднованием католического Рождества.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба