21 декабря 2021 | Транснефть Аведиков Георгий

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

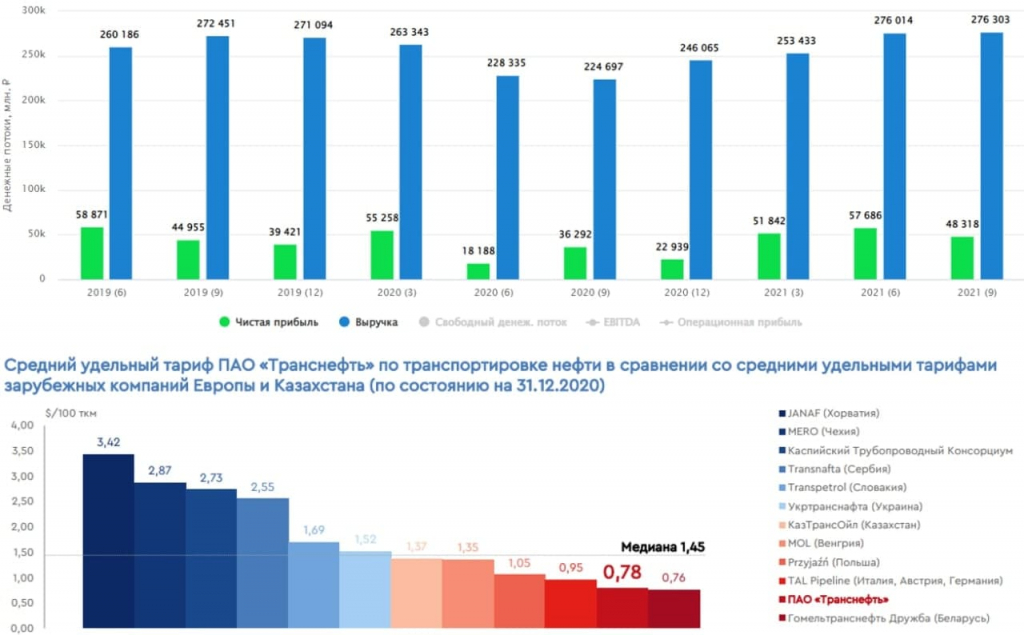

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату «не менее 50% от ЧП по МСФО».

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA — 17-20% в среднем). Если же сравнивать с более крупным представителем — Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет — 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки — главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату «не менее 50% от ЧП по МСФО».

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA — 17-20% в среднем). Если же сравнивать с более крупным представителем — Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет — 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки — главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба