21 декабря 2021 goldenfront.ru Сэвилл Стив

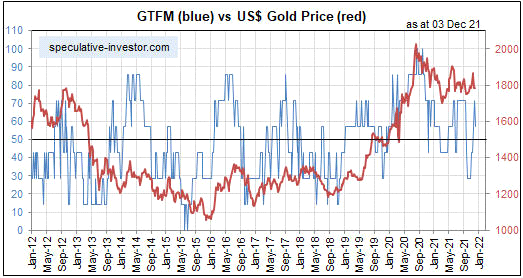

Согласно моей модели истинных фундаментальных показателей золота (Gold True Fundamentals Model (GTFM)), фундаментальные показатели золотого рынка были бычьими или пребывали в положительном тренде с середины ноября 2019 г. до конца сентября 2020 г. и были медвежьими или пребывали в отрицательном тренде с начала октября 2020 г. до конца октября этого года. Как проиллюстрировано синей линией на следующем еженедельном графике, в начале ноября они развернулись вверх и теперь находятся на бычьей территории, хоть и продвинувшись лишь незначительно. Составляет ли недавний разворот вверх существенное изменение или движение против тренда в общей среде, остающейся медвежьей для золота?

GTFM (синим) и цена золота в долларах США (красным)

на 3 декабря 2021 г.

Прежде чем попытаться ответить на поставленный выше вопрос, стоит напомнить, что я использую термин «истинные фундаментальные показатели», чтобы отличить фундаментальные показатели, действительно имеющие значение, от преимущественно несущественных, на которых фокусируются многие аналитики и комментаторы золотого рынка.

Согласно многим экспертам по золотому рынку, фундаментальные показатели золота включают объем металла, поступающий в запасы золотых индексных фондов, китайский золотой импорт, количество «зарегистрированного» золота на COMEX, индийские муссонные и свадебные сезоны, ювелирный спрос, количество золота, покупаемое/продаваемое различными центральными банками, изменения в добыче и предложении лома, изменения денежной массы и индекса потребительских цен и предполагаемую активность слитковых банков. Всё это в лучшем случае отвлекающие факторы. Например, золотой инвестор/трейдер мог игнорировать всё, что было за последние 20 лет написано о количестве золота на складах COMEX, и ничего бы от этого не потерял.

В среднесрочной перспективе (3-18 месяцев) долларовая цена золота имеет сильную тенденцию двигаться в противоположном направлении относительно уверенности в американской финансовой системе и экономике. Именно поэтому большинство из семи вводных переменных для моей GTFM – это показатели уверенности. Два примера – кредитные спреды и относительная сила банковского сектора. Модель полезна, так как за последние два десятилетия все среднесрочные восходящие тренды цены золота происходили, когда GTFM большую часть времени была бычьей, а все среднесрочные нисходящие тренды цены золота происходили, когда GTFM большую часть времени была медвежьей.

Однако на фоне медвежьих фундаментальных показателей возможны восходящие коррекции, а на фоне бычьих – нисходящие. Например, в марте 2020 г. на фоне бычьих фундаментальных показателей случилась значительная нисходящая коррекция золотого рынка. О таких коррекциях часто сигнализируют индикаторы настроений.

Возвращаясь к вопросу, поставленному в первом абзаце настоящей статьи, я подозреваю, что мы имеем дело с бычьим движением против тренда в рамках общей среды, остающейся для золота медвежьей. Причина в том, что, несмотря на некоторые трещины в поверхностно положительной экономической картине за последние недели, подавляющее большинство свидетельств говорит о том, что американский бум (подпитываемый кредитно-денежной инфляцией рост экономической активности) остается нетронутым.

Существенные золотые ралли случаются во время экономического спада и перехода от бума к спаду в долгосрочном цикле. И, следовательно, золото обычно показывает слабые результаты, особенно относительно общего фондового рынка и промышленных товарных ресурсов, во время фазы бума в долгосрочном цикле. Пока бум остается нетронутым, лучшее, чего можно разумно ожидать от золота, – это многомесячный отскок в пределах торгового диапазона или долгосрочного нисходящего тренда.

GTFM (синим) и цена золота в долларах США (красным)

на 3 декабря 2021 г.

Прежде чем попытаться ответить на поставленный выше вопрос, стоит напомнить, что я использую термин «истинные фундаментальные показатели», чтобы отличить фундаментальные показатели, действительно имеющие значение, от преимущественно несущественных, на которых фокусируются многие аналитики и комментаторы золотого рынка.

Согласно многим экспертам по золотому рынку, фундаментальные показатели золота включают объем металла, поступающий в запасы золотых индексных фондов, китайский золотой импорт, количество «зарегистрированного» золота на COMEX, индийские муссонные и свадебные сезоны, ювелирный спрос, количество золота, покупаемое/продаваемое различными центральными банками, изменения в добыче и предложении лома, изменения денежной массы и индекса потребительских цен и предполагаемую активность слитковых банков. Всё это в лучшем случае отвлекающие факторы. Например, золотой инвестор/трейдер мог игнорировать всё, что было за последние 20 лет написано о количестве золота на складах COMEX, и ничего бы от этого не потерял.

В среднесрочной перспективе (3-18 месяцев) долларовая цена золота имеет сильную тенденцию двигаться в противоположном направлении относительно уверенности в американской финансовой системе и экономике. Именно поэтому большинство из семи вводных переменных для моей GTFM – это показатели уверенности. Два примера – кредитные спреды и относительная сила банковского сектора. Модель полезна, так как за последние два десятилетия все среднесрочные восходящие тренды цены золота происходили, когда GTFM большую часть времени была бычьей, а все среднесрочные нисходящие тренды цены золота происходили, когда GTFM большую часть времени была медвежьей.

Однако на фоне медвежьих фундаментальных показателей возможны восходящие коррекции, а на фоне бычьих – нисходящие. Например, в марте 2020 г. на фоне бычьих фундаментальных показателей случилась значительная нисходящая коррекция золотого рынка. О таких коррекциях часто сигнализируют индикаторы настроений.

Возвращаясь к вопросу, поставленному в первом абзаце настоящей статьи, я подозреваю, что мы имеем дело с бычьим движением против тренда в рамках общей среды, остающейся для золота медвежьей. Причина в том, что, несмотря на некоторые трещины в поверхностно положительной экономической картине за последние недели, подавляющее большинство свидетельств говорит о том, что американский бум (подпитываемый кредитно-денежной инфляцией рост экономической активности) остается нетронутым.

Существенные золотые ралли случаются во время экономического спада и перехода от бума к спаду в долгосрочном цикле. И, следовательно, золото обычно показывает слабые результаты, особенно относительно общего фондового рынка и промышленных товарных ресурсов, во время фазы бума в долгосрочном цикле. Пока бум остается нетронутым, лучшее, чего можно разумно ожидать от золота, – это многомесячный отскок в пределах торгового диапазона или долгосрочного нисходящего тренда.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба