Graphic Packaging (NYSE:GPK) — одна из ведущих вертикально интегрированных компаний-поставщиков экологически безопасной потребительской упаковочной продукции на основе целлюлозы. Производит картонные стаканчики, подносы и многие другие виды товаров.

Как производитель картона, Graphic Packaging прилагает значительные усилия для уменьшения воздействия упаковки на окружающую среду. Руководство указывает, что компании удалось заместить на рынке 470 млн единиц пластиковых стаканчиков на бумажные. Этот переход от продуктов на основе пластика к экологически чистым продуктам означает попутный ветер для роста выручки компании в будущем, поскольку клиенты будут продолжать искать экологически безопасные альтернативы.

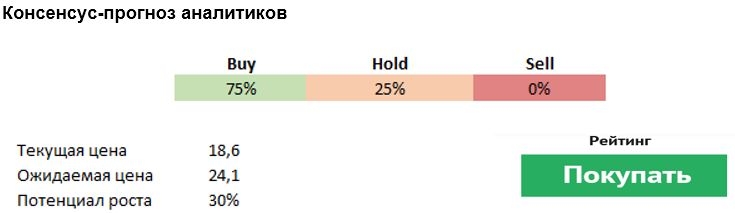

Оценки свидетельствуют в пользу акций Graphic Packaging, которые торгуются с форвардным мультипликатором P/E примерно 11, а это большой дисконт к 21-кратной прибыли индекса S&P 500 и к собственному историческому значению для акций. Снижение стоимости акиции было вызвано сообщением о том, что конкурента компании на американском рынке (Verso (NYSE:VRS)) приобретает европейская компания BillerudKorsnäs (ST:BILL), которая уже присутствует на рынке, но сделка позволит ей усилить позиции. Реакция рынка кажется чрезмерной и создает потенциальную возможность для выгодной покупки.

Изменение цены акции против странового индекса в процентах за год

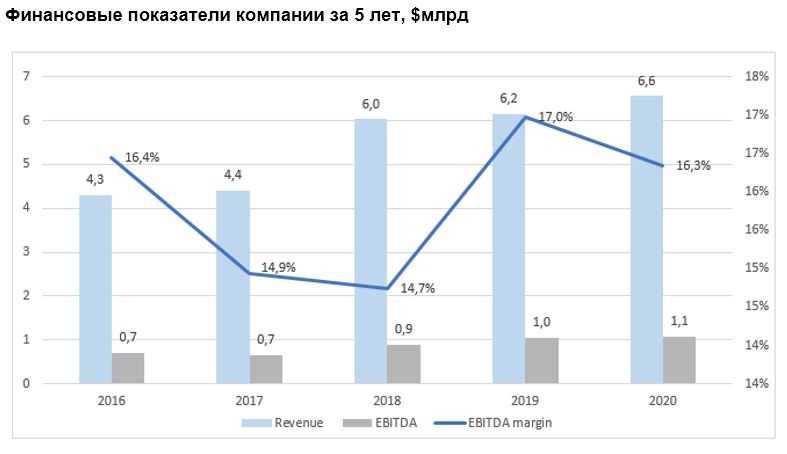

По итогам третьего квартала Graphic Packaging сообщила о росте Ebitda margin до 15,9% по сравнению с 14,3% во втором квартале. По прогнозам руководства, на протяжении всего 2022 года Ebitda margin составит 17%. Рост в первую очередь вызван более высокими ценами реализации конечного продукта, поскольку ожидается, что инфляция сырья до конца 2021 года будет пройдена, а начавшийся цикл повышения цен на конечный продукт сохранится. Немаловажную роль в этом сыграла успешная реализация менеджментом ценовых инициатив для быстрого противодействия инфляционной среде.

Финансовые показатели компании за 5 лет, $млрд

По основным оценочным мультипликаторам компания выглядит лучше конкурентов: P/E, P/S, P/B, EV/EBITDA ниже среднего значения аналогичных показателей по компаниям выборки за последние 12 месяцев. ROE компании находится на уровне аналогичного показателя по компаниям выборки. Его значение на уровне 14% свидетельствует об эффективности использования акционерного капитала. Net Debt/Ebitda выше, чем среднее значение по конкурентам, но долговая нагрузка является приемлемой.

Руководство компании прогнозирует рост свободного денежного потока в ближайшие несколько кварталов, что должно привести к быстрому снижению уровня левериджа (примерно до 3,5х к концу 22 финансового года). Также это обеспечит компании возможность дальнейшего органического роста путем слияний и поглощений, позволит нарастить дивиденды и обратный выкуп акций.

Компания активно укрепляет мировые позиции в области экологически чистой потребительской упаковки на основе волокна за счет расширения ассортимента продукции и географического присутствия. Приобретение Americraft — производителя картонной упаковки — которое завершилось 1 июля, должно помочь расширить клиентскую базу. Также ожидается достижение синергетического эффекта от сделки в размере $10 млн в течение 24 месяцев.

Еще одно приобретение, завершенное 1 ноября 2021 года — покупка AR PACKAGING (компания — второй по величине производитель потребительских упаковочных материалов на целлюлозной основе в Европе). Стоимость сделки составила приблизительно $1,45 млрд в денежной форме.

Эта покупка расширит присутствие Graphic Packaging в Европе, обеспечит годовой рост объема продаж на $1,1 млрд, а скорректированного показателя EBITDA - на $160 млн. Кроме того, данное объединение предположительно окажет совокупный синергетический эффект в размере $40 млн в течение 36 месяцев и будет способствовать увеличению инновационного потенциала.

Риски

Продолжающаяся инфляция как затрат на рабочую силу, так и на сырье. Глобальная рецессия, которая может подорвать спрос со стороны потребителей. Возможны риски срыва сроков интеграции слияний и поглощений, что может сдвинуть прогнозы получения заявленного эффекта от сделки. Неблагоприятные погодные условия, негативно влияющие на производство.

Как производитель картона, Graphic Packaging прилагает значительные усилия для уменьшения воздействия упаковки на окружающую среду. Руководство указывает, что компании удалось заместить на рынке 470 млн единиц пластиковых стаканчиков на бумажные. Этот переход от продуктов на основе пластика к экологически чистым продуктам означает попутный ветер для роста выручки компании в будущем, поскольку клиенты будут продолжать искать экологически безопасные альтернативы.

Оценки свидетельствуют в пользу акций Graphic Packaging, которые торгуются с форвардным мультипликатором P/E примерно 11, а это большой дисконт к 21-кратной прибыли индекса S&P 500 и к собственному историческому значению для акций. Снижение стоимости акиции было вызвано сообщением о том, что конкурента компании на американском рынке (Verso (NYSE:VRS)) приобретает европейская компания BillerudKorsnäs (ST:BILL), которая уже присутствует на рынке, но сделка позволит ей усилить позиции. Реакция рынка кажется чрезмерной и создает потенциальную возможность для выгодной покупки.

Изменение цены акции против странового индекса в процентах за год

По итогам третьего квартала Graphic Packaging сообщила о росте Ebitda margin до 15,9% по сравнению с 14,3% во втором квартале. По прогнозам руководства, на протяжении всего 2022 года Ebitda margin составит 17%. Рост в первую очередь вызван более высокими ценами реализации конечного продукта, поскольку ожидается, что инфляция сырья до конца 2021 года будет пройдена, а начавшийся цикл повышения цен на конечный продукт сохранится. Немаловажную роль в этом сыграла успешная реализация менеджментом ценовых инициатив для быстрого противодействия инфляционной среде.

Финансовые показатели компании за 5 лет, $млрд

По основным оценочным мультипликаторам компания выглядит лучше конкурентов: P/E, P/S, P/B, EV/EBITDA ниже среднего значения аналогичных показателей по компаниям выборки за последние 12 месяцев. ROE компании находится на уровне аналогичного показателя по компаниям выборки. Его значение на уровне 14% свидетельствует об эффективности использования акционерного капитала. Net Debt/Ebitda выше, чем среднее значение по конкурентам, но долговая нагрузка является приемлемой.

Руководство компании прогнозирует рост свободного денежного потока в ближайшие несколько кварталов, что должно привести к быстрому снижению уровня левериджа (примерно до 3,5х к концу 22 финансового года). Также это обеспечит компании возможность дальнейшего органического роста путем слияний и поглощений, позволит нарастить дивиденды и обратный выкуп акций.

Компания активно укрепляет мировые позиции в области экологически чистой потребительской упаковки на основе волокна за счет расширения ассортимента продукции и географического присутствия. Приобретение Americraft — производителя картонной упаковки — которое завершилось 1 июля, должно помочь расширить клиентскую базу. Также ожидается достижение синергетического эффекта от сделки в размере $10 млн в течение 24 месяцев.

Еще одно приобретение, завершенное 1 ноября 2021 года — покупка AR PACKAGING (компания — второй по величине производитель потребительских упаковочных материалов на целлюлозной основе в Европе). Стоимость сделки составила приблизительно $1,45 млрд в денежной форме.

Эта покупка расширит присутствие Graphic Packaging в Европе, обеспечит годовой рост объема продаж на $1,1 млрд, а скорректированного показателя EBITDA - на $160 млн. Кроме того, данное объединение предположительно окажет совокупный синергетический эффект в размере $40 млн в течение 36 месяцев и будет способствовать увеличению инновационного потенциала.

Риски

Продолжающаяся инфляция как затрат на рабочую силу, так и на сырье. Глобальная рецессия, которая может подорвать спрос со стороны потребителей. Возможны риски срыва сроков интеграции слияний и поглощений, что может сдвинуть прогнозы получения заявленного эффекта от сделки. Неблагоприятные погодные условия, негативно влияющие на производство.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба