Сегодня у нас умеренно спекулятивная идея: взять акции израильской компании — производителя ПО в сфере кибербезопасности Check Point Software Technologies (NASDAQ: CHKP), дабы заработать на отскоке этих акций после их неоправданного падения.

Потенциал роста и срок действия: 20% за 14 месяцев; 35% за 20 месяцев; 10% годовых в течение 15 лет.

Почему акции могут вырасти: они упали безо всякого уважительного повода, хотя бизнес компании очень крут.

Как действуем: берем акции сейчас по 113,49 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это израильская компания, производящая ПО в сфере кибербезопасности.

Мы публиковали статью с идеей по этой компании в сентябре 2020 года, где мы разбирали бизнес CHKP, так что здесь повторяться не будем.

Аргументы в пользу компании

Упало. С декабря 2020 года акции компании упали с 137 до 113,49 $ безо всяких уважительных причин. А значит, мы можем подобрать акции сейчас в ожидании отскока.

Кул хацкеры. Котировкам компании будут благоприятствовать как неизбежность роста сектора кибербезопасности, так и спекулятивный интерес инвесторов ко всем компаниям в этой сфере.

Тем более что CHKP выглядит недорого и хорошо: от основной массы игроков в сфере кибербезопасности CHKP выгодно отличается прибыльностью и дешевизной: P / E — 18,45. Думаю, уже это поспособствует притоку в акции компании инвесторов — особенно в связи с тем, что повышение ставок ФРС и подорожание кредитов усложнит получение финансирования убыточными стартапами, работающими в этой сфере. Прибыльная CHKP для многих инвесторов будет выглядеть в этом контексте как неплохой вариант вложиться в сектор.

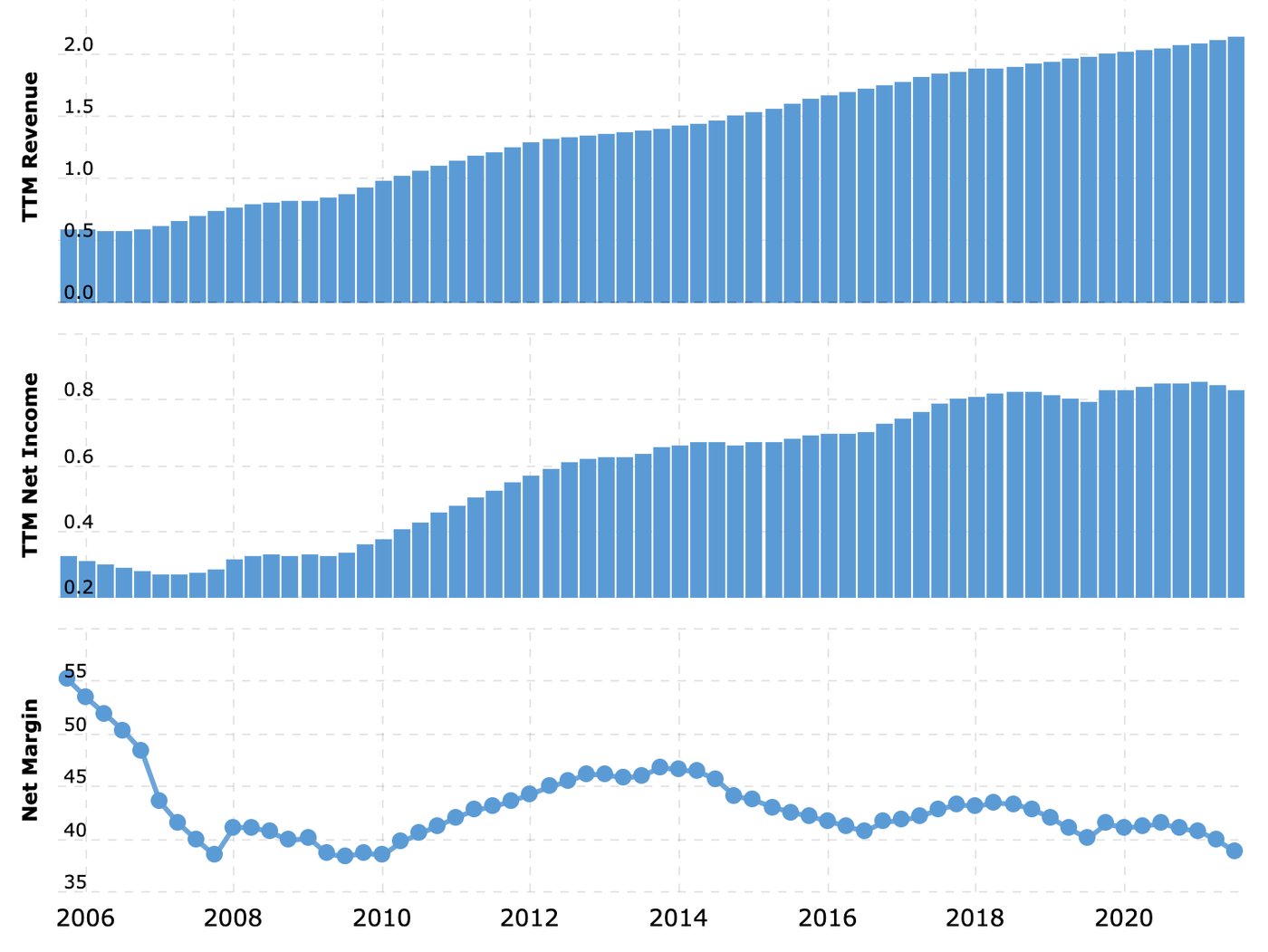

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Ветер возможностей. Учитывая прибыльность и в целом большую стабильность бизнеса CHKP, среди ее акционеров может появиться инвестор-активист, который потребует платить дивиденды. Я считаю, что CHKP вполне может платить 4 $ дивидендов на акцию в год. Это притом, что ее прибыль на акцию сейчас составляет примерно 5,56 $ в год, что с нынешней ценой акций будет давать 3,5% годовых — фантастическая доходность по меркам технологического сектора.

Не факт, что дивиденды будут платить, а если и будут, то они могут быть скромнее. Но вообще аргументы в пользу введения щедрых выплат у такого активиста будут серьезные: последние несколько лет акции компании топчутся на месте, притом что ее бизнес, объективно говоря, очень неплохо себя показывает.

Могут купить. Учитывая достоинства компании, особенно ее гигантскую маржу под 40% от выручки и не шибко большую капитализацию в 15,1 млрд долларов, ее вполне могут купить. Тем более что прибыльных компаний в этой сфере немного.

Что может помешать

«Идет караван из Ирана…» Компания израильская, с большим количеством сотрудников и активов в Израиле. А это значит, что в случае нового раунда конфликтов между Израилем и Палестиной ESG-лобби может подвергнуть акции CHKP остракизму.

Ничего не изменилось. Как и раньше, у компании непропорционально большой объем продаж приходится на двух неназванных сторонних перепродавцов: 22% на первого и 17% на второго. Изменение отношений с кем-то из них может очень плохо сказаться на отчетности компании.

Обойдетесь без выплат. Компания сейчас находится в состоянии стратегического перехода к подписной модели бизнеса. Поэтому менеджмент CHKP может воздержаться от введения дивидендов, предпочитая инвестировать в развитие сегмента подписки, скупая стартапы и совершенствуя предлагаемые компанией продукты.

Что в итоге

Акции можно взять сейчас за 113,49 $. А дальше есть три варианта действий:

держать акции до 137 $. Думаю, мы достигнем этого уровня за следующие 14 месяцев;

держать акции следующие 20 месяцев — скорее всего, за это время CHKP поступит предложение о покупке кем-то с премией 35% к текущей цене. На мой взгляд, это довольно скромная цель, учитывая огромные достоинства этого бизнеса;

если вы в прошлый раз взяли эти акции с расчетом на длительную перспективу, то сейчас можно их докупить. Со времени прошлой идеи сектор кибербезопасности стал еще актуальнее, чем раньше. Теперь новости о крупных взломах приходят почти каждый день.

Так что можно спокойно брать эти акции на следующие 15 лет, чтобы посмотреть, как из этой компании получится Microsoft в области кибербезопасности.

Потенциал роста и срок действия: 20% за 14 месяцев; 35% за 20 месяцев; 10% годовых в течение 15 лет.

Почему акции могут вырасти: они упали безо всякого уважительного повода, хотя бизнес компании очень крут.

Как действуем: берем акции сейчас по 113,49 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это израильская компания, производящая ПО в сфере кибербезопасности.

Мы публиковали статью с идеей по этой компании в сентябре 2020 года, где мы разбирали бизнес CHKP, так что здесь повторяться не будем.

Аргументы в пользу компании

Упало. С декабря 2020 года акции компании упали с 137 до 113,49 $ безо всяких уважительных причин. А значит, мы можем подобрать акции сейчас в ожидании отскока.

Кул хацкеры. Котировкам компании будут благоприятствовать как неизбежность роста сектора кибербезопасности, так и спекулятивный интерес инвесторов ко всем компаниям в этой сфере.

Тем более что CHKP выглядит недорого и хорошо: от основной массы игроков в сфере кибербезопасности CHKP выгодно отличается прибыльностью и дешевизной: P / E — 18,45. Думаю, уже это поспособствует притоку в акции компании инвесторов — особенно в связи с тем, что повышение ставок ФРС и подорожание кредитов усложнит получение финансирования убыточными стартапами, работающими в этой сфере. Прибыльная CHKP для многих инвесторов будет выглядеть в этом контексте как неплохой вариант вложиться в сектор.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Ветер возможностей. Учитывая прибыльность и в целом большую стабильность бизнеса CHKP, среди ее акционеров может появиться инвестор-активист, который потребует платить дивиденды. Я считаю, что CHKP вполне может платить 4 $ дивидендов на акцию в год. Это притом, что ее прибыль на акцию сейчас составляет примерно 5,56 $ в год, что с нынешней ценой акций будет давать 3,5% годовых — фантастическая доходность по меркам технологического сектора.

Не факт, что дивиденды будут платить, а если и будут, то они могут быть скромнее. Но вообще аргументы в пользу введения щедрых выплат у такого активиста будут серьезные: последние несколько лет акции компании топчутся на месте, притом что ее бизнес, объективно говоря, очень неплохо себя показывает.

Могут купить. Учитывая достоинства компании, особенно ее гигантскую маржу под 40% от выручки и не шибко большую капитализацию в 15,1 млрд долларов, ее вполне могут купить. Тем более что прибыльных компаний в этой сфере немного.

Что может помешать

«Идет караван из Ирана…» Компания израильская, с большим количеством сотрудников и активов в Израиле. А это значит, что в случае нового раунда конфликтов между Израилем и Палестиной ESG-лобби может подвергнуть акции CHKP остракизму.

Ничего не изменилось. Как и раньше, у компании непропорционально большой объем продаж приходится на двух неназванных сторонних перепродавцов: 22% на первого и 17% на второго. Изменение отношений с кем-то из них может очень плохо сказаться на отчетности компании.

Обойдетесь без выплат. Компания сейчас находится в состоянии стратегического перехода к подписной модели бизнеса. Поэтому менеджмент CHKP может воздержаться от введения дивидендов, предпочитая инвестировать в развитие сегмента подписки, скупая стартапы и совершенствуя предлагаемые компанией продукты.

Что в итоге

Акции можно взять сейчас за 113,49 $. А дальше есть три варианта действий:

держать акции до 137 $. Думаю, мы достигнем этого уровня за следующие 14 месяцев;

держать акции следующие 20 месяцев — скорее всего, за это время CHKP поступит предложение о покупке кем-то с премией 35% к текущей цене. На мой взгляд, это довольно скромная цель, учитывая огромные достоинства этого бизнеса;

если вы в прошлый раз взяли эти акции с расчетом на длительную перспективу, то сейчас можно их докупить. Со времени прошлой идеи сектор кибербезопасности стал еще актуальнее, чем раньше. Теперь новости о крупных взломах приходят почти каждый день.

Так что можно спокойно брать эти акции на следующие 15 лет, чтобы посмотреть, как из этой компании получится Microsoft в области кибербезопасности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба