За последние 3 года клиентская база E.ON взлетела в 2,5 раза, что дает компании широкие возможности для синергии. Обслуживание децентрализованной генерации и расширение зарядной инфраструктуры компании поддержаны политическими интересами в ЕС, а технологическое лидерство E.ON должно отразиться как в дальнейшем приросте потребителей, так и в экономии на операционных расходах.

Мы сохраняем рекомендацию "Покупать" акции E.ON и повышаем целевую цену акций с € 11,50 до € 13,50 на декабрь 2022 года. Потенциал 16,18% c учетом дивидендов.

E.ON - немецкий коммунальный холдинг, преимущественно занимающийся передачей, распределением и сбытом э/э и газа в странах Европы.

Оценка по мультипликаторам относительно аналогов дает апсайд 20,4%, а по собственным историческим мультипликаторам - 3,8%. Комбинированный потенциал по двум методикам - 12,11%.

Выручка E.ON за 9М 2021 выросла на 11,0% г/г. Факторами роста продаж стали благоприятные для отпуска э/э и газа погодные тренды в январе - сентябре 2021 года, а также результаты словацкого подразделения VSEH, приобретенного в августе 2020 года.

Низкая рентабельность тарифов в Германии и давление скорого закрытия АЭС являются главными рисками для компании. Разрешенный ROE на территории Германии составляет лишь 5,7%, что намного ниже мировых аналогов. Именно с этим связана активная экспансия E.ON в другие страны европейского региона. Вопрос активно оспаривается компанией в судебном порядке, однако прогнозировать исход разбирательств на данном этапе тяжело. Кроме того, в 2022–2023 гг. выручка E.ON может оказаться под давлением закрытия АЭС филиала PreussenElektra. Этот эффект, однако, будет умеренным: с начала 2020 года подразделение принесло лишь 2% выручки компании.

Перспективы и риски компании

За счет активной M&A-политики E.ON сегодня является одной из крупнейших сетевых компаний в Европе. После того как подразделение PreussenElektra будет закрыто в конце 2022 года на фоне отказа Германии от АЭС, компания фактически останется без генерирующих активов. Органический рост в Германии ограничивается низким разрешенным ROE (5,7%), который E.ON оспаривает в судебном порядке. Эти факторы привели к тому, что компания продолжает активное развитие сетевой инфраструктуры в Центральной, Восточной, Северной и Западной Европе. В 2019 году E.ON обменяла генерирующие активы сегмента Renewables на сетевую инфраструктуру компании Innogy. Среди последних приобретений E.ON словацкая VSEH, доля в венгерской ELMŰ, а также немецкий технологический стартап GridX, разрабатывающий технологии в сфере управления децентрализованной генерацией. Последний заслуживает особого внимания в контексте политики E.ON по масштабной цифровизации сетевого комплекса. Клиентская база E.ON на фоне реализуемой политики с 2018 года выросла почти в 2,5 раза (с 22 млн в 2018 году), что делает компанию одной из крупнейших в Европе и дает ей широкие возможности в сферах децентрализованной энергетики, энергоэффективности и зарядной инфраструктуры.

Умные сети, поддержка децентрализованной генерации и зарядная инфраструктура выгодно выделяют E.ON на европейском рынке. По оценкам компании, каждый пятый объект ВИЭ в Европе подключен к сетям E.ON. Децентрализованная генерация выгодна для E.ON сразу по нескольким причинам. Во-первых, она дает возможность наращивать нетарифную выручку, а во-вторых, не способствует потерям продаж в условиях отсутствия собственной генерации. Цифровизация также является одним из ключевых приоритетов компании. E.ON совместно с Microsoft и Wipro работает над тем, чтобы к 2023 году перенести все дата-центры и ЦУС компании в "облако", что должно позитивно отразиться не только на приросте клиентской базы, но и динамике операционных расходов. С учетом количества клиентов компании (порядка 53–55 млн) свою роль здесь сыграет эффект масштаба. Наконец, E.ON делает логичную ставку на развитие зарядной инфраструктуры в регионах присутствия. На конец 2020 года количество установленных публичных станций компании составило 9500, а до 2030 года E.ON планирует устанавливать минимум 1000 дополнительных станций ежегодно (без учета частных и партнерских зарядных точек). Компания активно сотрудничает с автопроизводителями (BMW, Volkswagen) в этом направлении: в конце 2019 года стартовала программа по установке зарядных станций EV в офисах, дилерских центрах и на заводах BMW, по ней уже функционирует 4100 станций, половина из них общественные. Возможности в этом сегменте выглядят особенно привлекательными в контексте обсуждаемого в ЕС запрета на продажу автомобилей на бензиновом топливе с 2035 года.

Будущее отсутствие собственной генерации автоматически делает E.ON ESG-лидером. Компания планирует выйти на углеродную нейтральность к 2040 году и свести выбросы к нулю к 2050 году. По данным MSCI, E.ON является одним из лидеров мировой электроэнергетики в области ESG: компания непрерывно в течение последних 5 лет получает рейтинг AA. Сокращение выбросов и закрытие атомной генерации позитивно скажутся на объемах токсичных отходов и используемых водных ресурсов, а также эмиссии углеводородов.

До 2026 года E.ON инвестирует около € 27 млрд в капитальные проекты. Порядка € 22 млрд компания вложит в регулируемую сетевую инфраструктуру и еще € 5 млрд - в сегмент Customer Solutions. До 2026 года инвестиции, включенные в бизнес-планы, дополнительно принесут около € 500 млн чистой прибыли. Кроме того, менеджмент анонсировал продажу активов на сумму от € 2 до 4 млрд на горизонте

ближайших 5 лет с целью оптимизации долгового портфеля: CEO E.ON не раскрыл детали относительно того, какой части бизнеса будут касаться эти операции, но целью, в числе прочего, может стать доля в группе по обогащению урана Urenco.

Выплаты акционерам

В ходе последней встречи с аналитиками CEO компании Лео Бирнбаум обозначил целевые параметры дивидендной политики E.ON на ближайшие годы. Компания нацелена на ежегодный рост дивидендов в пределах 5% до 2026 года и по итогам 2021 года планирует выплатить € 0,49 на акцию (+4,29% г/г) в мае-июне 2022 года (по аналогии с предыдущими годами). Эта выплата соответствует доходности NTM на уровне 4,07% и ожидаемой норме выплат около 56%, что подчеркивает привлекательность и запас прочности E.ON как дивидендной "фишки". На текущий момент акции E.ON - третьи по доходности в составе DAX и седьмые среди крупнейших Utilities в Европе.

Акции на фондовом рынке

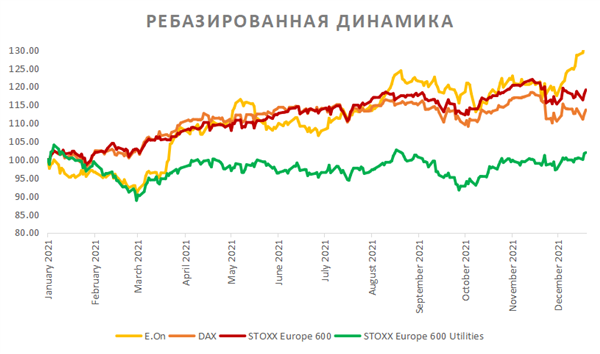

С начала 2021 года акции E.ON опережают как широкий рынок, так и отраслевой индекс. Акции E.ON прибавили 31,55%, а индекс STOXX Europe 600 Utilities подрос лишь на 1,91%. При этом Dax за 2021 год вырос на 13,60%, а STOXX Europe 600 - на 19,09%.

Технический анализ

С точки зрения технического анализа на недельном графике акции E.ON показывают локальную перекупленность, о чем свидетельствует индекс относительной силы. В связи с этим мы не исключаем коррекции инструмента к сильному уровню поддержки 11,32, где возможна стабилизация котировок и возвращение к росту.

Мы сохраняем рекомендацию "Покупать" акции E.ON и повышаем целевую цену акций с € 11,50 до € 13,50 на декабрь 2022 года. Потенциал 16,18% c учетом дивидендов.

E.ON - немецкий коммунальный холдинг, преимущественно занимающийся передачей, распределением и сбытом э/э и газа в странах Европы.

Оценка по мультипликаторам относительно аналогов дает апсайд 20,4%, а по собственным историческим мультипликаторам - 3,8%. Комбинированный потенциал по двум методикам - 12,11%.

Выручка E.ON за 9М 2021 выросла на 11,0% г/г. Факторами роста продаж стали благоприятные для отпуска э/э и газа погодные тренды в январе - сентябре 2021 года, а также результаты словацкого подразделения VSEH, приобретенного в августе 2020 года.

Низкая рентабельность тарифов в Германии и давление скорого закрытия АЭС являются главными рисками для компании. Разрешенный ROE на территории Германии составляет лишь 5,7%, что намного ниже мировых аналогов. Именно с этим связана активная экспансия E.ON в другие страны европейского региона. Вопрос активно оспаривается компанией в судебном порядке, однако прогнозировать исход разбирательств на данном этапе тяжело. Кроме того, в 2022–2023 гг. выручка E.ON может оказаться под давлением закрытия АЭС филиала PreussenElektra. Этот эффект, однако, будет умеренным: с начала 2020 года подразделение принесло лишь 2% выручки компании.

Перспективы и риски компании

За счет активной M&A-политики E.ON сегодня является одной из крупнейших сетевых компаний в Европе. После того как подразделение PreussenElektra будет закрыто в конце 2022 года на фоне отказа Германии от АЭС, компания фактически останется без генерирующих активов. Органический рост в Германии ограничивается низким разрешенным ROE (5,7%), который E.ON оспаривает в судебном порядке. Эти факторы привели к тому, что компания продолжает активное развитие сетевой инфраструктуры в Центральной, Восточной, Северной и Западной Европе. В 2019 году E.ON обменяла генерирующие активы сегмента Renewables на сетевую инфраструктуру компании Innogy. Среди последних приобретений E.ON словацкая VSEH, доля в венгерской ELMŰ, а также немецкий технологический стартап GridX, разрабатывающий технологии в сфере управления децентрализованной генерацией. Последний заслуживает особого внимания в контексте политики E.ON по масштабной цифровизации сетевого комплекса. Клиентская база E.ON на фоне реализуемой политики с 2018 года выросла почти в 2,5 раза (с 22 млн в 2018 году), что делает компанию одной из крупнейших в Европе и дает ей широкие возможности в сферах децентрализованной энергетики, энергоэффективности и зарядной инфраструктуры.

Умные сети, поддержка децентрализованной генерации и зарядная инфраструктура выгодно выделяют E.ON на европейском рынке. По оценкам компании, каждый пятый объект ВИЭ в Европе подключен к сетям E.ON. Децентрализованная генерация выгодна для E.ON сразу по нескольким причинам. Во-первых, она дает возможность наращивать нетарифную выручку, а во-вторых, не способствует потерям продаж в условиях отсутствия собственной генерации. Цифровизация также является одним из ключевых приоритетов компании. E.ON совместно с Microsoft и Wipro работает над тем, чтобы к 2023 году перенести все дата-центры и ЦУС компании в "облако", что должно позитивно отразиться не только на приросте клиентской базы, но и динамике операционных расходов. С учетом количества клиентов компании (порядка 53–55 млн) свою роль здесь сыграет эффект масштаба. Наконец, E.ON делает логичную ставку на развитие зарядной инфраструктуры в регионах присутствия. На конец 2020 года количество установленных публичных станций компании составило 9500, а до 2030 года E.ON планирует устанавливать минимум 1000 дополнительных станций ежегодно (без учета частных и партнерских зарядных точек). Компания активно сотрудничает с автопроизводителями (BMW, Volkswagen) в этом направлении: в конце 2019 года стартовала программа по установке зарядных станций EV в офисах, дилерских центрах и на заводах BMW, по ней уже функционирует 4100 станций, половина из них общественные. Возможности в этом сегменте выглядят особенно привлекательными в контексте обсуждаемого в ЕС запрета на продажу автомобилей на бензиновом топливе с 2035 года.

Будущее отсутствие собственной генерации автоматически делает E.ON ESG-лидером. Компания планирует выйти на углеродную нейтральность к 2040 году и свести выбросы к нулю к 2050 году. По данным MSCI, E.ON является одним из лидеров мировой электроэнергетики в области ESG: компания непрерывно в течение последних 5 лет получает рейтинг AA. Сокращение выбросов и закрытие атомной генерации позитивно скажутся на объемах токсичных отходов и используемых водных ресурсов, а также эмиссии углеводородов.

До 2026 года E.ON инвестирует около € 27 млрд в капитальные проекты. Порядка € 22 млрд компания вложит в регулируемую сетевую инфраструктуру и еще € 5 млрд - в сегмент Customer Solutions. До 2026 года инвестиции, включенные в бизнес-планы, дополнительно принесут около € 500 млн чистой прибыли. Кроме того, менеджмент анонсировал продажу активов на сумму от € 2 до 4 млрд на горизонте

ближайших 5 лет с целью оптимизации долгового портфеля: CEO E.ON не раскрыл детали относительно того, какой части бизнеса будут касаться эти операции, но целью, в числе прочего, может стать доля в группе по обогащению урана Urenco.

Выплаты акционерам

В ходе последней встречи с аналитиками CEO компании Лео Бирнбаум обозначил целевые параметры дивидендной политики E.ON на ближайшие годы. Компания нацелена на ежегодный рост дивидендов в пределах 5% до 2026 года и по итогам 2021 года планирует выплатить € 0,49 на акцию (+4,29% г/г) в мае-июне 2022 года (по аналогии с предыдущими годами). Эта выплата соответствует доходности NTM на уровне 4,07% и ожидаемой норме выплат около 56%, что подчеркивает привлекательность и запас прочности E.ON как дивидендной "фишки". На текущий момент акции E.ON - третьи по доходности в составе DAX и седьмые среди крупнейших Utilities в Европе.

Акции на фондовом рынке

С начала 2021 года акции E.ON опережают как широкий рынок, так и отраслевой индекс. Акции E.ON прибавили 31,55%, а индекс STOXX Europe 600 Utilities подрос лишь на 1,91%. При этом Dax за 2021 год вырос на 13,60%, а STOXX Europe 600 - на 19,09%.

Технический анализ

С точки зрения технического анализа на недельном графике акции E.ON показывают локальную перекупленность, о чем свидетельствует индекс относительной силы. В связи с этим мы не исключаем коррекции инструмента к сильному уровню поддержки 11,32, где возможна стабилизация котировок и возвращение к росту.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба