Вместе с хорошими результатами Micron раскрыл свой прогноз на ближайшие несколько лет, после чего котировки выросли на 15%. Какие планы раскрыла компания и как это повлияет на потенциал акций — дальше в статье.

О компании

Micron Technology, Inc (MU) — разработчик и производитель чипов памяти, которые используются в большинстве современной техники, такой как ПК, мобильные телефоны, авто и прочее. Штаб-квартира находится в Boise (США), а основное производство в Азии.

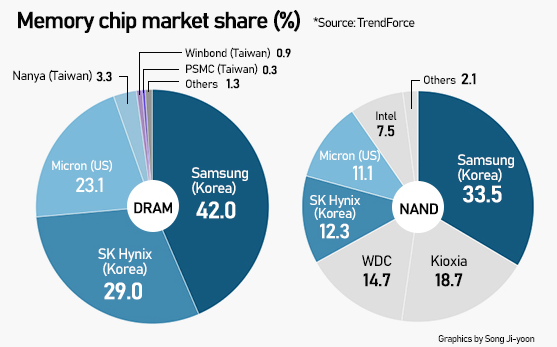

Если использовать разделение по технологиям, то Micron в основном производит два вида чипов: DRAM и NAND. В случае с DRAM компания является третьим крупнейшим производителем в мире, с долей на рынке в 23%, с NAND ситуация чуть хуже, там они входят лишь в пятерку и имеют долю в 11%.

Бизнес компании цикличен, бывает спрос по несколько лет нарастает, а потом столько же падает. Однако, кризис полупроводников изменил парадигму на рынке и теперь многие компании стали заключать годовые контракты с Micron, что должно помочь снизить волатильность. Сейчас по контрактам Micron зарабатывает больше 75% выручки, хотя пять лет назад было всего 10%. На мой взгляд, это существенный прогресс, который позволит сделать бизнес более устойчивым, а долгосрочные инвестиции в компанию менее тревожными.

Операционные и финансовые показатели

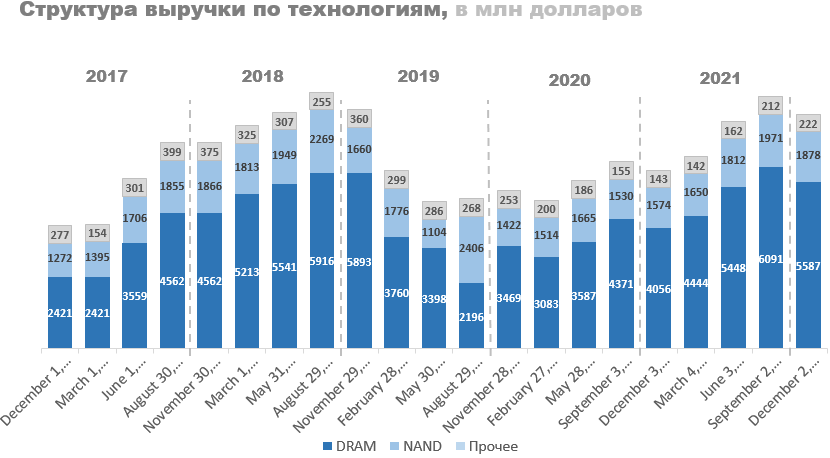

Около 70% доходов компании приносит DRAM, 28% NAND и прочее. В будущем ожидается, что доля NAND увеличится за счет сильного спроса со стороны дата-центров, но скорее всего DRAM так и останется доминирующим сегментом.

Если разбить выручку по направлениям, то их всего четыре:

CNBU (Compute and Networking Business Unit). Сюда входит продажа DRAM для ПК, дата-центрам для их серверов, производителям видеокарт, вроде NVIDIA и AMD, производителям консолей и т.п. Пока основным драйвером в этом сегменте выступают дата-центры, они предъявляют самый большой спрос для своих серверов. Стоит также отметить, что чипы Micron используются во флагманских версиях видеокарт NVIDIA RTX 3090 и AMD Radeon RX 6000, что говорит о востребованности и технологической доминации продукции компании.

MBU (Mobile Business Unit). Производство DRAM и NAND для телефонов, основной драйвер — развитие 5G.

SBU (Storage Business Unit). Продажа SSD (NAND) для серверов, во втором квартале ожидают существенный рост этого сегмента.

EBU (Embedded Business Unit). Продажа модулей памяти для предприятий и производителей авто.

Все четыре направления имеют хороший потенциал роста, как не посмотри. В среднем телефоны меняют каждые два года, ПК нужно постоянно обновлять под современные требования, сервера должны становиться мощнее, чтоб справляться с растущим объемом информации, в машинах тоже появляется все больше техники, взять ту же Tesla с их автопилотом. В общем, спрос на продукцию компании есть, и в будущем он будет только расти.

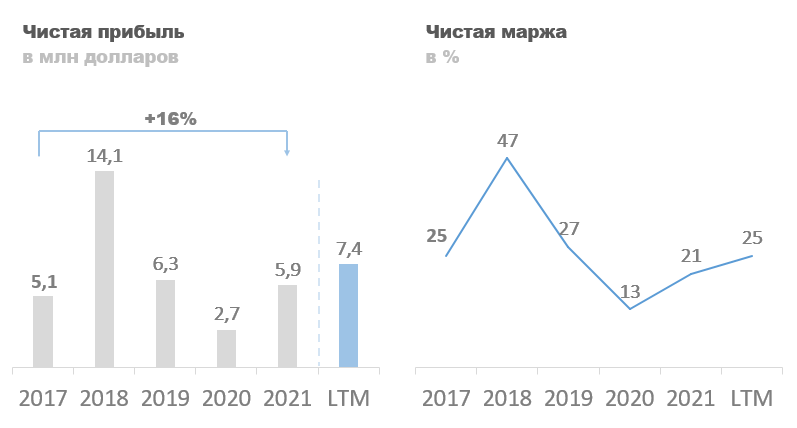

Операционные расходы не оказывают сильного влияния на чистую прибыль, главным фактором здесь остается спрос на чипы. Сейчас компания находится в цикле роста, поэтому следующее пару лет выручка будет увеличиваться, а вместе с ней и прибыль. Я ожидаю, что дефицит полупроводников может продлиться вплоть до 2024 года, за это время котировки компании могут спокойно удвоится, но более подробно мы об этом поговорим в разделе «оценка».

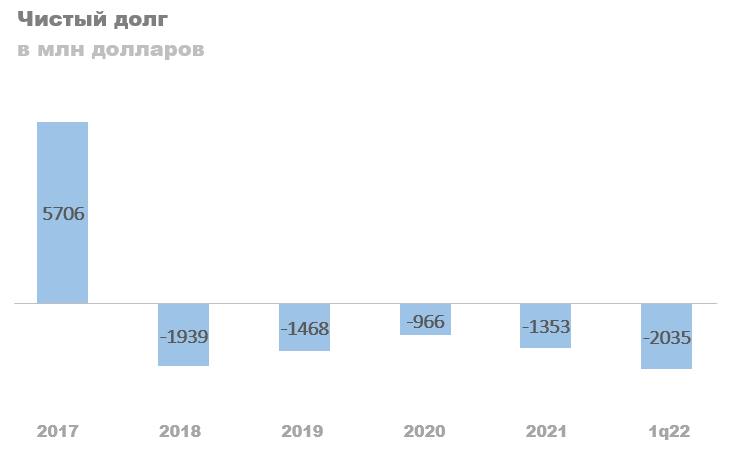

Чистый долг у Micron отрицателен, минус 2 млрд долларов, и находится в этой зоне уже четыре года, несмотря на падение доходов в 2019-2020 годах. Баланс компании очень ликвидный, оборотные активы перекрывают все обязательства с запасом в 25%. Проблемы с долговой нагрузкой не прослеживаются.

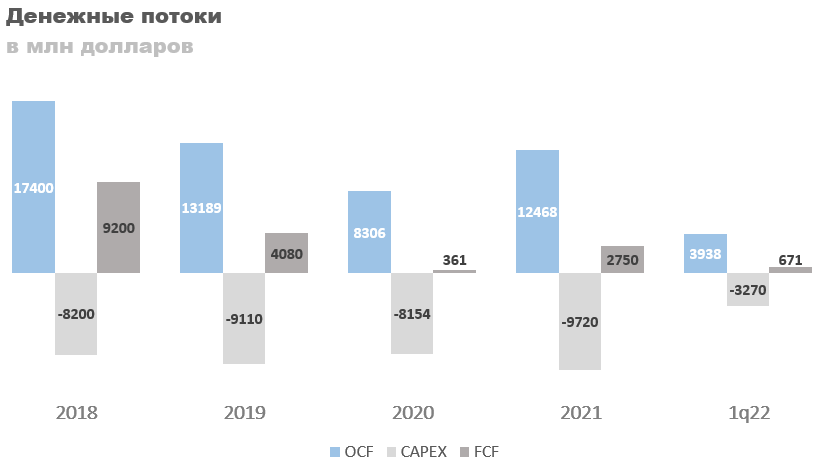

Операционные денежный поток (OCF) компании всегда положительный, расходы на CAPEX его не превышают. Свободный денежный поток (FCF) страдает от цикличности бизнеса, но в целом тоже остается положительным. Первый квартал 2022 года начался с хорошо, но с непривычно высоким CAPEX. Это связанно с инвестиционной программой, которую проводит Micron при поддержке государства. Согласно ей они планируют инвестировать около 150 млрд долларов до 2030 года. Цифра на самом деле колоссальная, каким Micron будет на выходе пока остается только гадать, но большого денежного потока и как следствие выплаты щедрых дивидендов я не ожидаю.

Оценка сравнительным подходом

На данный момент Micron оценен справедливо, его P/E и P/S соответствуют средним значениям на рынке. Конечно, Micron значительно дешевле TSMC, но последний почти монополист, отсюда и такие высокие мультипликаторы. Если сравнивать компанию с прямыми конкурентами (SK Hynix и Western Digital), то Micron выглядит переоцененным, но это по большей мере связано с ожиданиями относительно следующего года.

По финансовым показателям у Micron тоже все хорошо, отстает только от Intel и TSMC, но в следующем году это может измениться. Текущую цену в 94$ по сравнительному подходу можно считать справедливой.

Прогноз чистой прибыли и оценка по мультипликаторам

На 2022 год прогноз у менеджмента следующий:

DRAM вырастет на 20%.

NAND на 30%.

После 2022 года ожидают рост:

По DRAM от 15% до 19%.

По NAND около 30%.

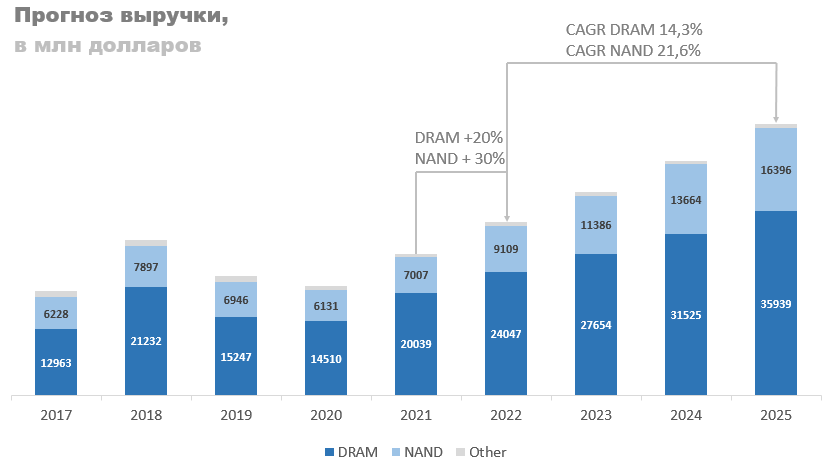

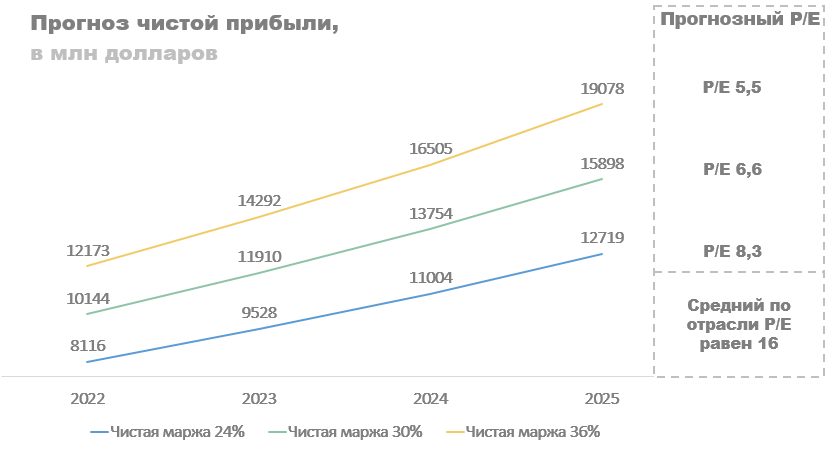

Приблизительно эти же цифры я закладываю в свой прогноз по выручке, но мой прогноз после 2023 более консервативный. По DRAM я ожидаю 14,3% по NAND 21,6% вместо 30%. Все это в совокупности приводит к тому, что в 2022 году выручка по моим расчетам составит 34 млрд долларов, а в 2025 почти 53 млрд.

Дальше, если исходить из исторической средней маржинальности в 24%, то в 2025 году можно ожидать почти 13 млрд долларов чистой прибыли. С текущей капитализацией в 105 млрд долларов это дает P/E 8,3. Очень низкий для США показатель, средний по отрасли сейчас находится в районе 16,3, что дает потенциал роста в 96%, с 94 до 185 долларов за акцию.

В прогнозе заложены также и более оптимистичные варианты. Micron сейчас старается повысить маржинальность своего бизнеса за счет инвестиций в новые мощности. При 30% марже прогнозная цена составляет 231 доллар, при 36% - 278 долларов.

Однако, пока не понятно сможет ли Micron справиться с цикличностью в своей отрасли, и что будет с ценами на продукцию компании после увеличения как собственного производства, так и производства конкурентов. Поэтому я придерживаюсь более консервативного прогноза в 185 долларов за акцию.

Аргументы за и против инвестиций в компанию

За:

Продукция Micron используется в самых передовых видеокартах Nvidia RTX 3090 и AMD Radeon RX 6000. Спрос на видеокарты сейчас очень высок и скорее всего будет оставаться таким еще многие годы

Построение интернета 3.0 и глобальная цифровизация бизнеса провоцируют спрос на сервера, а те в свою очередь на продукцию Micron. Более подробно писал об этом в статье про метавселенную.

Приблизительно каждые 3-5 лет происходит глобальное обновление электротехники, что также провоцирует спрос на чипы памяти.

Против:

Цикличность сектора. Следующие пару лет доходы компании будут расти вместе с котировками, но потом велика вероятность отката, который продлится 2-3 года. В таких условиях тяжело рассматривать компанию на долгий срок. Контракты, которые заключает Micron, длятся всего год и не могут спасти в случае среднесрочного падения спроса.

Есть вероятность отставания от конкурентов. Сейчас чипы Micron используют в самых передовых технологиях, но будет ли так и дальше никто не знает.

Мультипликаторы Micron соответствуют среднеотраслевым, да и сильно высокими их назвать нельзя. Однако, если сравнивать исключительно с SK Hynix и Western Digital прослеживается переоцененность.

Вывод

Micron Technology — один из трех крупнейших производителей чипов DRAM и пятый производитель NAND. Бизнес компании очень цикличен, что можно наблюдать в динамике выручке и чистой прибыли. Руководство пытается с этим бороться за счет контрактации поставок, но их длительность в один год пока не вызывает доверия. На данный момент Micron находится в стадии роста, что при текущих мультипликаторах делает инвестиции в него очень привлекательными. В 2022 году руководство обещает рекордную выручку, что в краткосрочной перспективе может принести хорошую прибыль инвесторам. Помимо этого продукция Micron используется в самых передовых технологиях, что с учетом роста спроса на услуги дата-центров делает долгосрочные инвестиции в него очень привлекательными.

Цель по компании ставлю 184 доллара за акцию, в случае появления более позитивных новостей возможен пересмотр.

О компании

Micron Technology, Inc (MU) — разработчик и производитель чипов памяти, которые используются в большинстве современной техники, такой как ПК, мобильные телефоны, авто и прочее. Штаб-квартира находится в Boise (США), а основное производство в Азии.

Если использовать разделение по технологиям, то Micron в основном производит два вида чипов: DRAM и NAND. В случае с DRAM компания является третьим крупнейшим производителем в мире, с долей на рынке в 23%, с NAND ситуация чуть хуже, там они входят лишь в пятерку и имеют долю в 11%.

Бизнес компании цикличен, бывает спрос по несколько лет нарастает, а потом столько же падает. Однако, кризис полупроводников изменил парадигму на рынке и теперь многие компании стали заключать годовые контракты с Micron, что должно помочь снизить волатильность. Сейчас по контрактам Micron зарабатывает больше 75% выручки, хотя пять лет назад было всего 10%. На мой взгляд, это существенный прогресс, который позволит сделать бизнес более устойчивым, а долгосрочные инвестиции в компанию менее тревожными.

Операционные и финансовые показатели

Около 70% доходов компании приносит DRAM, 28% NAND и прочее. В будущем ожидается, что доля NAND увеличится за счет сильного спроса со стороны дата-центров, но скорее всего DRAM так и останется доминирующим сегментом.

Если разбить выручку по направлениям, то их всего четыре:

CNBU (Compute and Networking Business Unit). Сюда входит продажа DRAM для ПК, дата-центрам для их серверов, производителям видеокарт, вроде NVIDIA и AMD, производителям консолей и т.п. Пока основным драйвером в этом сегменте выступают дата-центры, они предъявляют самый большой спрос для своих серверов. Стоит также отметить, что чипы Micron используются во флагманских версиях видеокарт NVIDIA RTX 3090 и AMD Radeon RX 6000, что говорит о востребованности и технологической доминации продукции компании.

MBU (Mobile Business Unit). Производство DRAM и NAND для телефонов, основной драйвер — развитие 5G.

SBU (Storage Business Unit). Продажа SSD (NAND) для серверов, во втором квартале ожидают существенный рост этого сегмента.

EBU (Embedded Business Unit). Продажа модулей памяти для предприятий и производителей авто.

Все четыре направления имеют хороший потенциал роста, как не посмотри. В среднем телефоны меняют каждые два года, ПК нужно постоянно обновлять под современные требования, сервера должны становиться мощнее, чтоб справляться с растущим объемом информации, в машинах тоже появляется все больше техники, взять ту же Tesla с их автопилотом. В общем, спрос на продукцию компании есть, и в будущем он будет только расти.

Операционные расходы не оказывают сильного влияния на чистую прибыль, главным фактором здесь остается спрос на чипы. Сейчас компания находится в цикле роста, поэтому следующее пару лет выручка будет увеличиваться, а вместе с ней и прибыль. Я ожидаю, что дефицит полупроводников может продлиться вплоть до 2024 года, за это время котировки компании могут спокойно удвоится, но более подробно мы об этом поговорим в разделе «оценка».

Чистый долг у Micron отрицателен, минус 2 млрд долларов, и находится в этой зоне уже четыре года, несмотря на падение доходов в 2019-2020 годах. Баланс компании очень ликвидный, оборотные активы перекрывают все обязательства с запасом в 25%. Проблемы с долговой нагрузкой не прослеживаются.

Операционные денежный поток (OCF) компании всегда положительный, расходы на CAPEX его не превышают. Свободный денежный поток (FCF) страдает от цикличности бизнеса, но в целом тоже остается положительным. Первый квартал 2022 года начался с хорошо, но с непривычно высоким CAPEX. Это связанно с инвестиционной программой, которую проводит Micron при поддержке государства. Согласно ей они планируют инвестировать около 150 млрд долларов до 2030 года. Цифра на самом деле колоссальная, каким Micron будет на выходе пока остается только гадать, но большого денежного потока и как следствие выплаты щедрых дивидендов я не ожидаю.

Оценка сравнительным подходом

На данный момент Micron оценен справедливо, его P/E и P/S соответствуют средним значениям на рынке. Конечно, Micron значительно дешевле TSMC, но последний почти монополист, отсюда и такие высокие мультипликаторы. Если сравнивать компанию с прямыми конкурентами (SK Hynix и Western Digital), то Micron выглядит переоцененным, но это по большей мере связано с ожиданиями относительно следующего года.

По финансовым показателям у Micron тоже все хорошо, отстает только от Intel и TSMC, но в следующем году это может измениться. Текущую цену в 94$ по сравнительному подходу можно считать справедливой.

Прогноз чистой прибыли и оценка по мультипликаторам

На 2022 год прогноз у менеджмента следующий:

DRAM вырастет на 20%.

NAND на 30%.

После 2022 года ожидают рост:

По DRAM от 15% до 19%.

По NAND около 30%.

Приблизительно эти же цифры я закладываю в свой прогноз по выручке, но мой прогноз после 2023 более консервативный. По DRAM я ожидаю 14,3% по NAND 21,6% вместо 30%. Все это в совокупности приводит к тому, что в 2022 году выручка по моим расчетам составит 34 млрд долларов, а в 2025 почти 53 млрд.

Дальше, если исходить из исторической средней маржинальности в 24%, то в 2025 году можно ожидать почти 13 млрд долларов чистой прибыли. С текущей капитализацией в 105 млрд долларов это дает P/E 8,3. Очень низкий для США показатель, средний по отрасли сейчас находится в районе 16,3, что дает потенциал роста в 96%, с 94 до 185 долларов за акцию.

В прогнозе заложены также и более оптимистичные варианты. Micron сейчас старается повысить маржинальность своего бизнеса за счет инвестиций в новые мощности. При 30% марже прогнозная цена составляет 231 доллар, при 36% - 278 долларов.

Однако, пока не понятно сможет ли Micron справиться с цикличностью в своей отрасли, и что будет с ценами на продукцию компании после увеличения как собственного производства, так и производства конкурентов. Поэтому я придерживаюсь более консервативного прогноза в 185 долларов за акцию.

Аргументы за и против инвестиций в компанию

За:

Продукция Micron используется в самых передовых видеокартах Nvidia RTX 3090 и AMD Radeon RX 6000. Спрос на видеокарты сейчас очень высок и скорее всего будет оставаться таким еще многие годы

Построение интернета 3.0 и глобальная цифровизация бизнеса провоцируют спрос на сервера, а те в свою очередь на продукцию Micron. Более подробно писал об этом в статье про метавселенную.

Приблизительно каждые 3-5 лет происходит глобальное обновление электротехники, что также провоцирует спрос на чипы памяти.

Против:

Цикличность сектора. Следующие пару лет доходы компании будут расти вместе с котировками, но потом велика вероятность отката, который продлится 2-3 года. В таких условиях тяжело рассматривать компанию на долгий срок. Контракты, которые заключает Micron, длятся всего год и не могут спасти в случае среднесрочного падения спроса.

Есть вероятность отставания от конкурентов. Сейчас чипы Micron используют в самых передовых технологиях, но будет ли так и дальше никто не знает.

Мультипликаторы Micron соответствуют среднеотраслевым, да и сильно высокими их назвать нельзя. Однако, если сравнивать исключительно с SK Hynix и Western Digital прослеживается переоцененность.

Вывод

Micron Technology — один из трех крупнейших производителей чипов DRAM и пятый производитель NAND. Бизнес компании очень цикличен, что можно наблюдать в динамике выручке и чистой прибыли. Руководство пытается с этим бороться за счет контрактации поставок, но их длительность в один год пока не вызывает доверия. На данный момент Micron находится в стадии роста, что при текущих мультипликаторах делает инвестиции в него очень привлекательными. В 2022 году руководство обещает рекордную выручку, что в краткосрочной перспективе может принести хорошую прибыль инвесторам. Помимо этого продукция Micron используется в самых передовых технологиях, что с учетом роста спроса на услуги дата-центров делает долгосрочные инвестиции в него очень привлекательными.

Цель по компании ставлю 184 доллара за акцию, в случае появления более позитивных новостей возможен пересмотр.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба