Российский рынок акций: ралли на снижении ставок начинается

Главное

• «Позитивный» взгляд на год. Основные драйверы — снижение ставки, ослабление рубля, умеренно положительный внешний фон.

• В краткосрочной перспективе позитив поддерживают замедление инфляции и улучшение внешних новостей.

• Предпочтение акциям и длинным облигациям, короткие выпуски и недвижимость менее интересны.

• В золоте видим ограниченный потенциал.

• Полная версия стратегии по ссылке

Наш краткосрочный топ-7

Снижение ключевой ставки — основной драйвер рынков

В IV квартале 2025 г. ЦБ снизил ставку на 0,5 п.п., цикл смягчения продолжается. P/E МосБиржи — 4,6х, доходность по прибыли компаний — 22%. Акции торгуются с дисконтом к истории (более 25%), что создает потенциал переоценки при дальнейшем снижении ставок. Снижение доходностей ОФЗ до 11–12% ожидается к концу 2026 г.

Геополитика — поддержка, но эффект ограничен

Геополитика остается фактором, но не решающим для долгосрочного роста — без снижения доходностей ОФЗ ралли не будет устойчивым. В случае потепления отношений и отмены части ограничений рынок может получить краткосрочный импульс до +7–10%

Краткосрочный взгляд

До конца I квартала 2026 г. сохраняем «позитив» — рынок реагирует на новости по инфляции и геополитику. Позитивные новости по инфляции или украинскому кризису могут поддержать акции.

Долгосрочный взгляд

Цель по индексу — 3300 пунктов за 12 месяцев, с учетом дивидендов — общий потенциал доходности 28%. Лидеры по ожидаемому росту: ИТ и технологии (до +48%), девелоперы (+45%), ритейл, e-commerce, телеком (+36-37%), финансы (+36%). Вместе с тем более скромный прогноз у энергетики, металлургии, добычи (около 20%).

Лучшие классы активов в 2026 г.

Оптимальный выбор — акции и длинные облигации (от 7 лет). Короткие облигации менее интересны: их доходность падает, а ставки по депозитам уже сравнялись.

Недвижимость менее привлекательна из-за высокой базы цен и ограниченного роста.

Преимущество «домашнего» бизнеса

Основной потенциал — у компаний, нацеленных на внутренний спрос: финансы, ИТ, ритейл, телеком, девелоперы, электронная коммерция. Слабый рубль и санкции ограничивают возможности для экспортеров. Опросы подтверждают: на 2026 г. топ-сектора — финансы, технологии/медиа/телеком (ТМТ), розничная торговля.

Оценка и дивиденды

Российский рынок акций остается одним из самых привлекательных на мировой арене с точки зрения дивидендов.

Дивидендная доходность по индексу — около 7% за год, по отдельным компаниям — до 20–30%. Акции внутреннего рынка по-прежнему торгуются с существенным дисконтом к средней исторической оценке (от 19% до 39%). Экспортеры ближе к истории, но чувствительнее к ставке и курсу рубля.

Акции: позитивный взгляд

Краткосрочный взгляд (I квартал 2026 г.)

Сохраняем позитивный настрой на акции до конца I квартала 2026 г. Главные факторы поддержки — снижение ключевой ставки, возможное улучшение отношений между РФ и США, а также постепенная деэскалация на Украине. Акции сейчас торгуются с небольшой премией (около 5%) к справедливой оценке. Если появятся позитивные новости, премия может вырасти до 10%. Однако по мере снижения доходности облигаций эта премия будет сокращаться.

Долгосрочный взгляд (12 месяцев)

Долгосрочно сохраняем цель по Индексу МосБиржи — 3300 пунктов. С учетом ожидаемой дивидендной доходности (7%), общая доходность по акциям может достичь 28% за год. Индекс сейчас торгуется с дисконтом около 25% к средним историческим значениям. Снижение ключевой ставки и доходностей по ОФЗ повысит привлекательность акций, которые также лучше защищают от инфляции.

Наш портфель фаворитов по акциям

(cписок бумаг-фаворитов актуален на дату публикации стратегии)

НОВАТЭК

Ждем новостей по экспорту СПГ с проекта «Арктик СПГ – 2» в период зимней навигации. Интерес азиатских покупателей и возможный рост цен на газ зимой могут поддержать котировки. Ожидаем, что в отчетности за IV квартал появится прирост производства.

ВТБ

Выигрывает от снижения ставок: основной источник фондирования — депозиты и инструменты с плавающей ставкой. Чистая маржа растет (до 2,4% к 2026 г.), банк наращивает розничный бизнес. Планируется направить на дивиденды 25–50% прибыли за 2025 год, акции выглядят недооцененными (P/BV 0,2x).

Т-Технологии

Сохраняет высокий потенциал роста: ожидается увеличение прибыли на 40% в 2025 г., рентабельность капитала около 30%. Компания делает ставку на розничный сегмент, мультипликатор P/E — 5x (ниже среднего исторического уровня).

КЦ ИКС 5 (X5)

Лидер российского ритейла, стабильный рост выручки (20% в 2025 г., 18% в 2026 г.), высокая дивидендная доходность (до 20% за год). Акции торгуются с P/E 6x, что почти вдвое ниже среднеисторического уровня.

Озон

Продолжает улучшать рентабельность, ожидается выход на прибыль в 2026 г. Компания начала выплачивать дивиденды (доходность 3,5%), нет долговой нагрузки, бумаги включены в первый котировальный список Мосбиржи.

Яндекс

Ожидается сильный рост EBITDA (до 58% за год). Компания сохраняет потенциал для повышения дивидендов, есть резервы для дальнейшей оптимизации, что поможет снизить убытки в e-commerce.

ЕвроТранс

Акции предлагают одну из лучших дивидендных доходностей на рынке (до 30% за год), несмотря на долговую нагрузку. При сохранении коэффициента выплат и росте прибыли потенциал роста бумаг сохраняется.

Выбранный портфель акций показывает устойчивое опережение индекса МосБиржи по доходности (альфа около 15% в год), что говорит о высокой эффективности стратегии и правильном выборе фаворитов.

Облигации интересны при относительно высоких ставках и крепком рубле

В базовом сценарии доходность длинных ОФЗ (10+ лет) может снизиться к 13% только к концу I квартала 2026 года, так как инвесторы осторожны из-за роста НДС, тарифов и нестабильности. Ожидается, что ключевая ставка на конец 2026 г. может упасть до 12%.

Облигации: фавориты в валюте, ОФЗ и корпоративном сегменте

Наши фавориты в валютных облигациях

(cписок бумаг-фаворитов актуален на дату публикации стратегии)

Укрепление рубля в I полугодии 2025 г. под влиянием разных факторов привело к росту интереса инвесторов к валютным инструментам. Мы ожидаем девальвации рубля за год, примерно с 77 до 93 за доллар, что по текущему курсу принесет дополнительные 21% доходности в рублях. Ожидаемый доход по валютным облигациям — до 15% в валюте и до 39% в рублях.

Полипласт П02-БО-06 — погашение в 2027 г., химия, стабильная прибыль, средний долг.

Полипласт АО П02-БО-08 — погашение в 2027 г., добавки для бетона, высокая рентабельность.

Атомэнергопром 001P-06 — погашение в 2029 г., атомная энергетика, долговая нагрузка снижается.

Совкомфлот 001Р-02 — погашение в 2029 г., отрицательный чистый долг.

Газпром нефть 006P-01R EUR — погашение в 2027 г., крупная нефтяная компания.

Инвест КЦ 001P-01 — погашение в 2028 г., химия, лидер по цианиду натрия.

Наши фавориты в длинных ОФЗ

(cписок бумаг-фаворитов актуален на дату публикации стратегии)

От смягчения денежно-кредитной политики ЦБ среди облигаций больше всего выигрывают длинные (от 10 лет) ОФЗ. Здесь можно заработать до 30% за год (рост тела + купон + реинвестирование купона) при снижении доходности до 12% через год, когда ключевая ставка будет около 12% и рынок будет ожидать ее дальнейшего снижения как минимум до 10%. Индекс ОФЗ может принести до 25% за год.

ОФЗ 26245 с погашением в 2035 г. — потенциал 28%

ОФЗ 26246 с погашением в 2036 г. — потенциал 29%

ОФЗ 26247 с погашением в 2039 г. — потенциал 30%

ОФЗ 26248 с погашением в 2040 г. — потенциал 30%

ОФЗ 26238 с погашением в 2038 г. — потенциал 30%

Наши фавориты в корпоративных облигациях

(cписок бумаг-фаворитов актуален на дату публикации стратегии)

Индекс корпоративных облигаций при среднем сроке 2,5 года (дюрация 2,1 года – выросла с 1,7 лет после недавней ребалансировки) дает премию по доходности 2% к ОФЗ против исторических 1–1,5%. Поэтому мы считаем, что доходность индекса корпоративных облигаций может снизиться с 15,9% до 13,5% через год. Это позволит заработать 18,5% за год.

АБЗ-1 2Р03 — погашение в 2028 г., асфальт, дорожное строительство, низкий долг.

Эталон-Финанс 002Р-04 — погашение в 2027 г., девелопер, поддержка крупного акционера.

ГТЛК БО 002P-09 — погашение в 2029 г., гослизинг, низкая долговая нагрузка.

ВУШ 001P-04 — погашение в 2028 г., аренда электросамокатов, стабильная прибыль.

Аэрофьюэлз 002Р-05 — погашение в 2027 г., топливозаправка аэропортов, стабильный бизнес.

На фоне относительно высоких ставок и крепкого рубля облигации остаются привлекательными. Главный потенциал — у длинных ОФЗ, надежных валютных и корпоративных выпусков, представленных выше.

Ключевые риски

Геополитика и санкции. Геополитическая напряженность останется высокой. Переговоры по безопасности могут затянуться, а страны НАТО наращивают военные расходы. ЕС продолжает вводить санкции против России и обсуждает конфискацию замороженных российских резервов. Возможны новые ограничения и ужесточение политики.

Экспорт энергоресурсов. Поставки СПГ могут прекратиться с 2027 г., трубопроводного газа — с 1 октября 2027 г. Экспорт нефти в ЕС тоже под риском, но его можно частично заменить поставками через порты.

Цены на нефть. В 2026 г. возможны низкие цены на нефть и большие скидки на российский экспорт. Это может снизить мотивацию к росту добычи и повлиять на доходы нефтяных компаний.

Обмен замороженных активов. Если начнется обмен иностранных бумаг на российские, на рынке может появиться избыточное предложение акций, что приведет к давлению на котировки.

Бюджет. Остаются вопросы по доходам и расходам бюджета, есть риск дефицита (0,5–1 трлн руб.), что может ограничить снижение ключевой ставки.

Курс рубля. Рубль поддерживается бюджетным правилом, но если нефть останется дешевой, Минфин может пересмотреть параметры, что приведет к ослаблению рубля и замедлит снижение ставок.

Промышленность — растет только фармрынок

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на сектор промышленности — «Негативный». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Негативный».

• Средний потенциал роста: -11%.

• «Позитивный» взгляд на 12 месяцев: Промомед и Озон Фармацевтика.

В деталях

В секторе промышленности мы покрываем четыре компании из трех разных отраслей: ФосАгро (удобрения), Сегежа (деревообработка), Озон Фармацевтика и Промомед (фармацевтика). Рынок фармацевтики локальный (рублевый), а ФосАгро и Сегежа значительную часть продукции экспортируют. Рынки существенно отличаются. Мы следим за динамикой выручки и прогнозами на ближайшие кварталы и годы.

Сохраняем «Позитивный» взгляд на Промомед и Озон Фармацевтику

Фармацевтический рынок продолжает расти, что благоприятно для двух фармкомпаний под нашим покрытием. Мы ожидаем, что рост продолжится и в 2026 г. Например, Промомед ранее озвучил ожидания по росту выручки в 2026 г. на 60%. Если планы реализуются, Промомед может вырасти за несколько лет в разы.

Мы повышаем целевую цену по Промомеду до 800 руб. за акцию и оставляем целевую цену Озон Фармацевтики в 110 руб. за акцию. У обеих компаний значительная часть выручки и прибыли приходится на IV квартал, поэтому мы с нетерпением ждем первых результатов за IV квартал. Важно следить за сохранением маржинальности, поскольку ранее в 2025 г. мы видели давление издержек.

Успешность в достижении амбициозных целей по росту выручки во многом определит отношение инвесторов к этому сектору. Пока ожидания менеджмента (и наши) достаточно оптимистичны. Здесь важен выход новых лекарственных препаратов и способность компаний его монетизировать.

Негативно смотрим на Сегежу и ФосАгро

Мы снижаем целевую цену по ФосАгро до 6200 руб./акц., оставляем «Негативный» взгляд. Слабые результаты Сегежи за III квартал пока подтверждают наш «Негативный» взгляд, новая целевая цена — 0,67 руб. за акцию.

Более крепкий рубль в наших прогнозах (по сравнению с предыдущими оценками) — основная причина снижения нашей оценки ФосАгро. Долларовые цены на фосфорные удобрения пусть и снизились с пиков, но в целом исторически достаточно высоки. Впрочем, постепенная ожидаемая девальвация рубля все же может стать положительным фактором в течение 2026 г. Решение не платить дивиденды за III квартал хоть и не радует, но вполне может оказаться временным. Допускаем, что совет директоров на одном из предстоящих заседаний может принять положительное решение по дивидендам.

После относительно слабого III квартала мы несколько обновили наши прогнозы по Сегеже, снизили целевую цену до 0,67 руб. за акцию и сохранили «Негативный» взгляд. С текущей EBITDA и без улучшения в результатах мы считаем, что Сегежа может столкнуться с проблемами в обслуживании долга (который снижен относительно прежних уровней). Сегежа пока остается в зоне риска, поскольку операционная прибыль (EBITDA) незначительная, и компания фиксирует убыток. Для Сегежи ключевую роль играют цены и объемы продаж пиломатериалов, и как для экспортера также важны валютные курсы, иностранные рынки и цены на них.

Нефтегазовый сектор — профицит на нефтяном рынке с нотами оптимизма

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на нефтегазовый сектор — «Нейтральный». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на нефтегазовый сектор: «Нейтральный».

• Средний потенциал роста: 19%.

• Фавориты: НОВАТЭК, ЕвроТранс.

• Аутсайдеры: Татнефть-ап.

В деталях

Предложение превысило спрос более чем на 4 млн баррелей в сутки (мбс), ждем сужения до 2 мбс ко II кварталу 2026 г. Увеличение квот ОПЕК+ с апреля 2025 г. и в целом благоприятная ситуация с ценами в I полугодии привели к тому, что все крупные участники рынка нарастили нефтедобычу. Это транслировалось в высокий профицит к концу году.

Мы полагаем, что под действием экономических факторов (конкретнее — высокой себестоимости) уже в I квартале объемы производства в США и Бразилии сократятся. В США для бурения в 2025 г. рентабельной скважины требуется Brent по $69/барр., и в последние годы себестоимость неуклонно повышается.

Количество буровых установок и данные о числе работающих команд гидроразрыва пластов уже свидетельствуют о скором снижении добычи в США.

Часть профицита в условиях низких цен пойдет на пополнение запасов. На наш взгляд, некоторые энергетические агентства чересчур пессимистичны в отношении цены Brent на 2026 г. Их прогнозы немногим больше $50 недооценивают возможность быстрой подстройки рынка, который может как сократить дефицит, так и абсорбировать профицит в мировые коммерческие запасы и стратегический резерв США.

Даже если профицит сохранится в I квартале 2026 г., и коммерческие запасы в ОЭСР (международная экономическая организация развитых стран) к концу квартала достигнут отметки 3 млрд барр., до пиков кризисных 2016 г. и 2020 г. еще останется запас. Останется и время для перенастройки предложения. Низкие цены также дают США возможность пополнять стратегические запасы: для достижения уровней 2021 г. в течение двух лет потребуется дополнительный спрос в объеме 0,3 мбс.

Риски предложения конкретных стран и регионов. Вероятный фактор поддержки нефтяных цен и наличия премии за риск в 2026 г. — неопределенность в отношении поставок нефти на мировой рынок из некоторых стран. Это Венесуэла (добыча 1,0 мбс), в случае наземной операции в Венесуэле соседняя с ней Гайана (0,9 мбс), одна из точек активного роста нефтедобычи, Россия (9,5 мбс) и Иран (4,7 мбс), который в последние годы не раз вызывал беспокойство по поводу нефтяных цен.

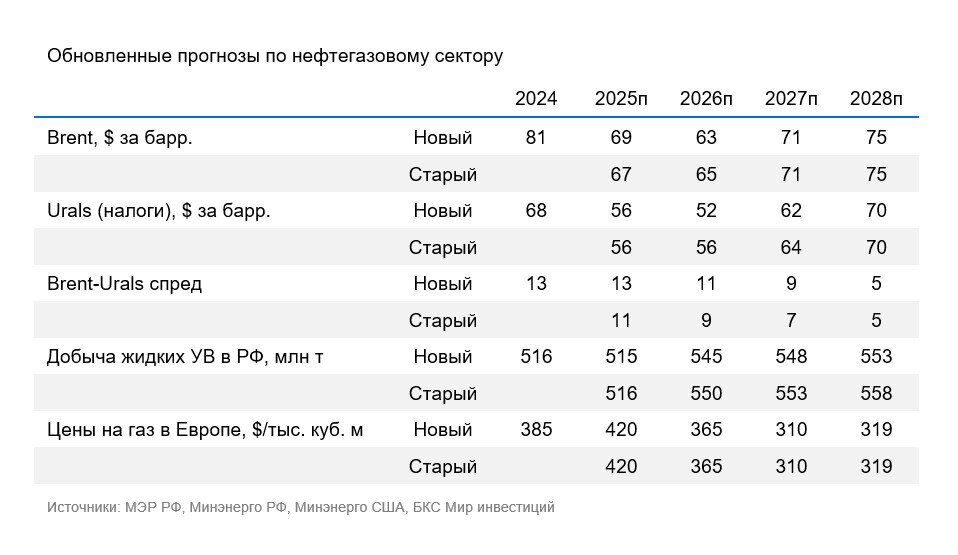

Ждем Brent в среднем $63/барр. 2026 г. Рынок пока далек от равновесия, и возвращение к устойчивому росту цен затягивается. Во II квартале 2026 г. ОПЕК+, вероятно, продолжит реализовывать инициативу по возвращению на рынок 1,65 мбс (пока пройдено четверть пути). На этом фоне мы полагаем, что на равновесный уровень цен на мировой рынок выйдет не раньше 2027 г.

Под равновесием понимаем цену безубыточности бурения новой скважины в США, которая в 2025 г. составляет $69/барр., а с поправкой на инфляцию при существующих технологиях увеличится до $71–75 к 2027–2028 гг.

Санкции на Роснефть и ЛУКОЙЛ — очередное временное расширение дисконтов. Ограничения на Роснефть и ЛУКОЙЛ были введены 22 октября 2025 г. и привели к расширению дисконта на российскую нефть марки Urals к Brent. Дисконты уже не раз расширялись с 2022 г., и за несколько месяцев происходила их нормализация к отметке $11–13.

Объемы нефтедобычи в РФ в 2026 г. могут подойти к пикам 2018–2019 гг. Динамика добычи нефти в России следует параметрам сделки ОПЕК+ и компенсационного плана за достигнутое перепроизводство в 2024–2025 гг. По итогам 2025 г. добыча жидких углеводородов в России, по нашим оценкам, останется примерно на уровне 2024 г. — 515 млн т. В следующем году видим потенциал роста добычи на 6% г/г до 545 млн т. Риском для роста объемов может стать нежелание нефтяников наращивать добычу в условиях низкого свободного денежного потока.

Рублевые цены сейчас на локальных минимумах. Проблема также в том, что средний уровень рублевых цен в 2026 г. станет даже ниже, чем в 2025 г. Мы прогнозируем, что за 2026 г. рублевая средняя цена нефти Urals опустится год к году на 0,1 до 4,6 тыс. руб. за баррель. Причина уменьшения прогноза — снижение оценки стоимости Urals в долларах и ожидание более крепкого курса рубля в течение 2026 г. На уровень устойчиво выше 6 тыс. руб./барр. котировки Urals теперь могут и не выйти раньше 2028 г.

Необоснованно низкая Urals из-за дисконта и крепкого рубля. Отчетность компаний нефтегазового сектора будет далека от параметров 2024 г., хотя краткосрочный позитив в нефтяных ценах и акциях возможен. Спотовая цена Urals ниже 3,3 тыс. руб./барр. необоснованно низкая, и в первую очередь из-за расширившегося дисконта и весьма крепкого курса рубля. В 2024 г. сформировалась высокая планка по абсолютным уровням EBITDA, чистой прибыли и дивидендов со средней ценой 6,3 тыс. руб./барр.

Высокая маржа в секторе переработки, ждем ее коррекции вниз в пользу сегмента добычи. У компаний с высокой долей нефтепереработки (Газпром нефть, Татнефть, Башнефть) сейчас очень высокая маржа, несмотря на охлаждение оптовых котировок на нефтепродукты.

У хорошей доходности сейчас две основные причины:

1) Низкая цена сырой нефти

2) Необычно высокая премия российского дизтоплива на экспорт, которая, в отличие от Urals, и не заметила санкций, введенных в октябре на Роснефть и ЛУКОЙЛ.

Ситуация вряд ли устойчива на горизонте I квартала 2026 г. Ждем, что за счет нефтяных цен улучшится маржа именно сегмента добычи, в котором лидируют Роснефть, ЛУКОЙЛ и Сургутнефтегаз.

Отчетность — чего ждать от нефтяников

Финансовые показатели нефтяных компаний во II полугодии 2025 г. покажут ухудшение. Всему виной тому — снижение рублевых цен на нефть. Котировка Urals для целей налогообложения в I полугодии 2025 г. в среднем составила 5,2 тыс. руб./барр., а по результатам 2025 г. мы сейчас прогнозируем цену уже 4,7 тыс руб./барр.

Уменьшаются не только промежуточные дивиденды год к году, но и падение годовых дивидендов по итогам 2025 г. становится практически неизбежным. Снижение выплат усугубляется применением более высокой стандартной ставки налога на прибыль в 25%.

Снижение выплат негативно для тех участников рынка, которые основным приоритетом выбирают текущую дивидендную доходность. Мы полагаем, что инвесторы осознают: рынок далек от равновесия как с точки зрения нефтяных цен, так и ожиданий по курсу рубля. Это понимание, по нашему мнению, должно удержать нефтегазовый сектор от более значительного падения.

Газпром — перспективы поставок

Увеличение поставок по Турецкому потоку не помогает полностью компенсировать Газпрому потерю транзита через Украину (15 млрд куб. м в 2024 г.) и составит лишь две трети от этого объема. Страны ЕС продолжают последовательно готовиться к полному отказу от российского трубопроводного газа в 2027 г. Это означает, что экспорт Газпрома в ЕС может сократиться с 40 млрд куб. м в 2025 г. до 23 млрд куб. м в 2028 г., что соответствует текущему объему поставок в Турцию. Вероятен сценарий и более быстрого отказа ЕС от газа Газпрома — подготовительные шаги ЕС уже сделаны.

«Нейтральный» взгляд на сектор

Мы отмечаем ухудшение предпосылок и прогнозов финансовых показателей компаний сектора. На понижение оценки целевых цен акций нефтегазового сектора в первую очередь повлиял прогноз более крепкого рубля, который транслируется в более умеренные прогнозы цен на нефть и газ в национальной валюте.

Фавориты с точки зрения фундаментального анализа: Роснефть, Транснефть и СургутНГ-ап

Роснефть более чувствительна к снижению ключевой ставки

✔️Роснефть выделяется среди других нефтяных компаний высокой долговой нагрузкой (чистый долг/EBITDA 1,3х без предоплат), из-за чего ее акции должны быть более чувствительными к снижению ключевой ставки и ожидаемому росту нефтяных цен в национальной валюте. При снижении процентных ставок акционерная стоимость компании может вырасти непропорционально быстрее.

Уменьшение процентных платежей приведет к увеличению чистой прибыли, которая является основой для расчета дивидендов. Роснефть также обладает наибольшим потенциалом роста добычи в нефтяном секторе. Проект «Восток Ойл» с планируемой мощностью 100 млн т нефти в год может начать экспортные поставки со своего терминала уже в конце 2026 г.

Транснефть — есть шанс на щедрые дивиденды

✔️Транснефть, несмотря на повышение налога на прибыль до 40% в период с 2025 г. по 2030 г., сохраняет шансы на продолжение хороших дивидендных выплат после 2025 г. Предпосылки для щедрых выплат:

1) Двухзначная дивидендная доходность поддерживается восстановлением добычи нефти в России со II квартала 2025 г., даже несмотря на снижение нефтяных цен.

2) Планы ОПЕК+ отменить еще один добровольный раунд ограничений.

3) Правило индексации тарифов на транспортировку нефти в соответствии с прогнозной инфляцией.

На балансе компании находятся значительные финансовые активы на сумму 256 млрд руб. (27% рыночной капитализации), которые обеспечивают чистый процентный доход.

Префы Сургутнефтегаза — бенефициар крепкого рубля

✔️Привилегированные акции Сургутнефтегаз можно назвать одними из бенефициаров крепкого рубля в конце 2025 г., ведь при ослаблении рубя в течение 2026 г. положительные курсовые разницы окажут очень весомую поддержу прибыли компании и дивидендам по префам (ожидаемая доходность 19%). По итогам 2025 г. ждем выплаты скромного дивиденда (0,95 руб./акц., доходность 2%) на фоне прогнозного убытка.

Акции с потенциалом роста, но высоким уровнем риска: ЕвроТранс, РуссНефть, обыкновенные акции СургутНГ

ЕвроТранс — хорошие дивидендные перспективы

➡️Среди компаний с малой капитализацией выделяется ЕвроТранс, который может продемонстрировать дивидендную доходность до 30% за 2025 г. Кроме того, мажоритарные акционеры пообещали реинвестировать дивиденды за 2024–2025 гг. для укрепления финансовой устойчивости компании.

РуссНефть — под давлением долга

➡️РуссНефть обладает устойчивым операционным бизнесом и низкими мультипликаторами, но есть риск неисполнения обязательств по основному долгу и пут-опциону в I квартале 2026 г. Это связано с ограниченными денежными ресурсами компании и невозможностью их значительного накопления в период низких цен на нефть в 2025–2026 гг.

Обычка Сургутнефтегаза — на минимумах

➡️Обыкновенные акции Сургутнефтегаза находятся у 2-летних минимумов, при этом компания продолжает получать прибыль как от операционной деятельности, так и значительные процентные доходы. Мы не видим рисков снижения цены. В случае изменения внешних условий, публикации подробной отчетности с отсутствием влияния санкций США (введены в январе 2025 г.) или появления корпоративных новостей интерес инвесторов может возрасти.

Металлургия и добыча: потенциал роста в секторе ограничен, но интересные имена остаются

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Оценка металлургического сектора на 12 месяцев вперед — «Нейтральная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: Нейтральный.

• Средний потенциал роста: 20%.

• «Позитивный» взгляд на 12 месяцев: ТМК, ЮГК.

В деталях

За последние три месяца ряд металлов, в частности драгметаллы и некоторые цветные металлы, выросли в цене, многие — на двузначные цифры в процентах. По-прежнему слабая динамика наблюдается в черной металлургии, даже несмотря на некоторое оживление на рынке коксующегося угля и железной руды в последний месяц.

Мы ограниченно повысили целевые цены практически на все бумаги в секторе. Исключение составляют лишь ТМК, Полюс, Южуралзолото и АЛРОСА. Отметим, однако, что большая часть повышений — в пределах 0–10% и главным образом связана с тем, что целевые даты по ним сместились на один квартал — теперь это декабрь 2026 г. В условиях высоких ставок (закладываемая безрисковая ставка 13%, премия в акциях — 7,5%) стоимость акционерного капитала составляет в среднем 20,5% годовых, или почти 5% в квартал.

Для черных металлургов условия продолжают оставаться неблагоприятными. В числе негативных факторов — крепкий рубль, сезонно слабые цены и низкий спрос. Согласно оценкам отраслевых игроков, по итогам 2025 г. спрос на сталь упал на 10–15% — сильнее, чем в 2024 г. Ожидаем, что восстановление в секторе будет таким же долгим, как и падение. Умеренное понижение ключевой ставки не даст полностью перезапустить спрос на сталь в стране в течение 2026 г. Полагаем, восстановление продолжится и в 2027 г., когда ключевая ставка пересечет отметку в 10%.

Мы сохраняем «Нейтральный» взгляд на трех основных металлургов страны — Северсталь, НЛМК и ММК. На Мечел взгляд «Негативный», прежде всего из-за того, что компания сильно зависит от угольного бизнеса, который все еще в кризисе, а в стальном сегменте производит сортовой прокат с низкой маржой.

Угольщики видят прирост цен на австралийский уголь, которые приблизились к $200 за тонну, однако утверждать об устойчивом отскоке пока рано. Мы умеренно пересмотрели цены на уголь. В результате у чувствительных к угольным котировкам Распадской и Мечела целевые цены теперь на 7–9% выше предыдущих уровней. Тем не менее на обе компании взгляд «Негативный». Мечел находится под давлением слабого баланса и значительного долга. Распадской мешает логистическая удаленность экспортных рынков, что дополнительно размывает рентабельность в периоды умеренных цен на уголь и крепкого рубля.

Хороший потенциал роста видим у ТМК. Ожидаем, что он может реализоваться ближе ко II полугодию 2026 г. В I полугодии 2025 г. продажи труб резко просели, почти на 20%. Полагаем, снижение запасов труб у компаний нефтегазового сектора ко второй половине года станет для них стимулом возобновить закупки.

У нас «Позитивный» взгляд на ТМК. Основной рост ждем во II полугодии: полагаем, ключевыми катализаторами станут восстановление продаж и устойчивое снижение ставки в течение 2026 г.

Цветная металлургия начала чувствовать себя лучше. И алюминий, и медь выросли в цене по причине ограничений в глобальном предложении. Вероятно, этот поддерживающий фактор сохранится и в начале 2026 г., а для меди может продлиться все I полугодие 2026 г. Исключение составляет никель. Избыток предложения дешевого металла из Индонезии уже долгое время давит на цены, которые остаются ниже $15 000 за тонну.

На Норникель и РУСАЛ смотрим «Нейтрально», поскольку считаем, что текущие цены вполне отражают происходящее на рынках металлов этих компаний.

Рынок драгметаллов по-прежнему в хорошей форме. Вслед за рекордными котировками золота с некоторой задержкой последовали ценовые ралли в палладии, платине и серебре. Мы по-прежнему считаем, что цены на желтый металл с довольно высокой вероятностью будут высокими в течение 2026 г. Затем может наступить некоторое охлаждение, поскольку часть биржевых фондов (ETF) или мировых центробанков могут снизить рекордные объемы закупок, после того, как накопят достаточную долю золота в структуре активов/резервов.

На следующий год у нас «Позитивный» взгляд Южуралзолото и «Нейтральный» на Полюс. Отметим при этом, что ожидаем гораздо более высокую волатильность в акциях ЮГК из-за рисков, связанных с процессом приватизации.

Восстановление в алмазно-бриллиантовом секторе пока не просматривается. На многолетнем горизонте динамика цен остается неутешительной. В этих условиях отраслевые игроки вынуждены сокращать выпуск. По последней оценке гендиректора АЛРОСА, мировые объемы производства алмазов могут снизиться до 95–105 млн карат.

Подтверждаем «Негативный» взгляд на АЛРОСА. Разворота в спросе со стороны крупнейших игроков, прежде всего потребителей США, пока не видно, а риски смещения интереса к синтетическим бриллиантам и ультралюксу сохраняются.

Финансовый сектор — под давлением регулятора

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на финансовый сектор — «Позитивный». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на нефтегазовый сектор: «Позитивный».

• Средний потенциал роста: 36%.

• Фавориты: Т-Технологии, ВТБ.

• Аутсайдеры: МКБ.

В деталях

Снижение ставок по-разному влияло на маржу банков. Во второй половине 2025 г. рыночные ставки снизились, и чистая процентная маржа восстановилась у банков, чья стоимость фондирования чувствительна к динамике ключевой ставки (Совкомбанк, ВТБ, МКБ). Т-Технологии и Сбербанк опираются на широкую розничную базу фондирования, у них показатель был стабильным. Маржа Банка Санкт-Петербург снизилась из-за особенностей структуры активов и пассивов. Мы ждем, что к концу 2026 г. ключевая ставка снизится до 12%, поэтому данные тенденции сохранятся и в следующем году. Исключением станет лишь Сбербанк, где мы прогнозируем, что чистая процентная маржа немного снизится. Она продержалась выше 6% в течение первых трех кварталов текущего года.

Не ждем изменений уровня рисков. Мы не изменили ожиданий уровня кредитных рисков: считаем, что основной пул резервов в розничном сегменте по выданным кредитам в целом уже создан. В условиях жесткого регулирования наши прогнозы роста розницы довольно консервативны, поэтому мы не считаем, что стоимость риска резко увеличится. Наоборот, мы прогнозируем ее снижение в следующем году. При этом в корпоративном сегменте, по нашим оценкам, банкам по-прежнему будет необходимо создавать дополнительные резервы. Возможны и разовые негативные сюрпризы.

ЦБ будет восстанавливать надбавки. Регуляторная среда для сектора остается сложной. В 2026 г. продолжится восстановление надбавок к требуемым уровням достаточности капитала.

Надбавки — это дополнительные требования ЦБ к капиталу банков помимо обязательных нормативов. Они необходимы для формирования дополнительного запаса собственного капитала сверх обязательных нормативов, с различными целями – например, крупные банки обязаны соблюдать надбавку за системную значимость, поскольку их влияние на финансовую систему и экономику может быть очень большим. А нарушение надбавки за поддержание капитала, в свою очередь, накладывает определенные ограничения на банк до того, как он нарушит обязательный норматив.

В частности, по графику ожидается рост надбавок за поддержание достаточности капитала и за системную значимость по 0,25% каждая. В результате, минимальный уровень норматива достаточности базового капитала (Н1.1 и Н20.1) с учетом всех надбавок составит 6,25%: ни мы, ни ЦБ пока не ожидаем изменения антициклической надбавки, которая сейчас составляет 0,5%.

Надбавка на СЗКО (системно значимые кредитные организации) – это дополнительный норматив ЦБ для банков, чьи проблемы могут повлиять на весь сектор.

Кроме того, ужесточить могут макропруденциальные лимиты (т.е. ограничения на объемы выдач определенных кредитов некоторым группам заемщиков) и надбавки к коэффициентам риска (т.е. требуемые объемы собственного капитала, необходимые для выдач кредитов) по отдельным кредитам – в частности по корпоративным и некоторым видам обеспеченного потребительского кредитования (например, рискованные виды ипотеки, потребительские кредиты под залог). Впрочем, по нашим оценкам, они будут сконцентрированы на наиболее рискованных сегментах и не затронут широкие кредитные портфели. На более длинном горизонте, с 2027 г., ужесточится регулирование непрофильных активов и экосистем банков, а также будет введен новый порядок определения системно-значимых кредитных организаций. При этом мы не ждем дальнейшего роста надбавок к коэффициентам риска по необеспеченным розничным кредитам.

«Позитивный» взгляд на сектор

Все эти тенденции мы учитываем в наших прогнозах, каждая из них по-разному влияет на банки в нашем покрытии. Кроме того, значительное влияние оказывают специфические для каждого факторы. Мы сохраняем «Позитивный» взгляд на бумаги Т-Технологий и, несмотря на проблемы с достаточностью капитала и ужесточение регулирования, ВТБ. Кроме того, мы улучшаем взгляд на акции Сбербанка и Совкомбанка до «Позитивного». Также мы понижаем наш взгляд на акции МКБ до «Негативного»: ситуация с корпоративным кредитным риском в III квартале заметно ухудшилась. У нас сохраняется «Нейтральный» взгляд на акции Банка «Санкт-Петербург» и «Негативный» — на Мосбиржу.

«Позитивный» взгляд на Т-Технологии, ВТБ, Сбербанк и Совкомбанк. «Негативный» взгляд на МКБ и Мосбиржу. «Нейтральный» взгляд на Банк «Санкт-Петербург»

Т-Технологии: высокие темпы роста и высокая рентабельность

✅Мы сохраняем «Позитивный» взгляд на акции Т-Технологий, целевая цена по-прежнему 4400 рублей. Единственная в секторе Группа сочетает быстрый рост чистой прибыли с высокой рентабельностью собственного капитала. Фактически мы не меняли прогнозов основных финансовых показателей – ожидаем рост чистой прибыли за этот и следующий годы на 35% и на 21% соответственно.

ВТБ: ставка на дивиденды

✅Сохраняем «Позитивный» взгляд на акции ВТБ и целевую цену 110 руб.: отмечаем неплохие шансы на повторение высокой дивидендной выплаты прошлого года, несмотря на ужесточение регулирования. Кроме того, чистая процентная маржа ВТБ наиболее чувствительна к снижению рыночных процентных ставок. Ее восстановление позволит банку органически пополнить капитальную базу – что и будет источником дивидендных выплат. Мы улучшили прогнозы чистой прибыли на этот и следующий годы.

Сбербанк: стабильность и умеренный рост

✅Меняем взгляд на Сбер с «Нейтрального» до «Позитивного»: повышаем прогноз чистой прибыли на этот и следующий год, повышаем целевую цену с 370 до 410 рублей. Кроме того, с момента выплаты дивидендов цена акции фактически стагнировала, что, на наш взгляд, не отражает создание акционерной стоимости за этот период в виде чистой прибыли, капитализированной в балансовую стоимость банка, приходящуюся на акционеров.

Совкомбанк: опережающий рост, ограниченный достаточностью капитала

✅Мы повышаем взгляд на акции Совкомбанка до «Позитивного», что связано с хорошими, на наш взгляд, финансовыми результатами за III квартал. Они отражают стабилизацию стоимости риска, расширение чистой процентной маржи и неплохую динамику чистых комиссионных доходов. Также с момента публикации стратегии на IV квартал цена бумаги упала более чем на 10%. Целевая цена повышена до 18 руб. за акцию, хотя прогноз чистой прибыли на этот год снижен. При этом мы увеличили целевую цену, так как долгосрочные финансовые показатели несколько улучшились.

Банк Санкт-Петербург (БСПБ): ожидаем давление на чистую прибыль

↔️Мы сохраняем «Нейтральный» взгляд на акции Банка Санкт-Петербург и понижаем целевую цену с 430 до 410 рублей за акцию. Мы ожидаем, что на фоне снижения рыночных ставок в силу специфики структуры активов и пассивов банк столкнется с сокращением чистой процентной маржи. Это не позволит ему наращивать чистую прибыль, а также снизит рентабельность капитала. Кроме того, мы прогнозируем сохранение стоимости риска вблизи 1,0%. Это также не позволит достичь рекордной чистой прибыли 2024 г. в 50,7 млрд руб. в обозримой перспективе.

Московский кредитный банк (МКБ): реализация кредитного риска

⛔Мы понижаем взгляд с «Нейтрального» до «Негативного» на фоне значительного роста просроченных корпоративных кредитов на балансе. По итогам III квартала показатель резко увеличился до 673 млрд руб., или 26% от совокупного кредитного портфеля (просрочка на 30+ дней), по сравнению с 3,2% на начало года. Рост связан прежде всего с корпоративным кредитным портфелем. На этом фоне в III квартале банк начислил резерв на 187 млрд руб., который, впрочем, был компенсирован статьей «Прочие доходы» в 196 млрд руб. Ее банк назвал доходом от разовых неповторяющихся операций. Это позволило банку даже нарастить чистую прибыль в III квартале. Тем не менее, мы считаем подобные риски слишком высокими, в связи с чем понижаем наш взгляд на бумагу.

Московская биржа: давление на выручку сохраняется

⛔Сохраняем «Негативный» взгляд на Московскую биржу, хотя и несколько повысили нашу целевую цену, до 180 руб. за акцию. Процентная выручка остается под давлением, хотя ее чувствительность к ставкам денежного рынка оказалась ниже наших ожиданий. Судя по всему, причина кроется в облигационной части инвестиционного портфеля, которая позволила зафиксировать ставки. Кроме того, на фоне коррекции цены на акцию расходы на персонал также оказались ниже наших ожиданий из-за снижений резервов под выплаты по программам долгосрочной мотивации. При этом рост комиссионного дохода в этом году был довольно сильным. Несмотря на низкую активность на рынке акций, мы ожидаем, что данная часть выручки продолжит расти двузначными темпами. На этом фоне мы повысили наши прогнозы отдельных финансовых показателей.

Девелоперы: ставка ниже — рынок оживляется

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на сектор недвижимости — «Позитивный». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 45%.

В деталях

Рынок недвижимости во II полугодии оживился — с июля по октябрь ЦБ снизил ключевую ставку с 20% до 16,5%. Снижение ставки отразилось как на продажах российских застройщиков, так и на ценах. По данным Индекса московской недвижимости «Домклик», цены на новостройки с начала года уже выросли на 10%, при этом рост заметно ускорился как раз во второй половине года.

Продажи новостроек вернулись к росту в III квартале на фоне снижения ключевой ставки. В следующем году рост объемов продаж может составить также 5–10%

С более низкой ключевой ставкой стали опускаться и процентные ставки по ипотеке на рыночных условиях. Ждем их снижения до 17% в следующем году вслед за смягчением ДКП.

Однако пока основным катализатором остаются ипотечные программы с господдержкой.

Благодаря им объемы выдачи ипотечных займов стали восстанавливаться — отчасти поскольку потребители брали кредиты, ожидая, что скоро условия льготных ипотек будут хуже.

Ужесточение программ льготной ипотеки с начала следующего года может оказать некоторое давление на спрос. Однако значительная доля продаж у компаний под нашим аналитическим покрытием проходит вовсе без привлечения ипотечного кредита и не зависит от новых правил льготных программ.

На этом фоне мы сохраняем «Позитивный» взгляд на сектор недвижимости, в котором видим одного из главных бенефициаров ожидаемого снижения ключевой ставки. Если ЦБ продолжит смягчать денежно-кредитную политику, текущее оживление в секторе может набрать обороты уже в следующем году. А поскольку в 2025 г. новых проектов было запущено меньше, к 2027 г. на рынке может появиться дефицит новостроек. Это может привести к росту цен на жилье выше инфляции.

Мы не изменили взгляды на бумаги под нашим покрытием: у нас «Позитивный» взгляд на акции Самолета и группы ПИК, «Нейтральный» на бумаги ЛСР и «Негативный» на акции Эталона.

Сектор электронной коммерции и телекоммуникаций: отмечаем истории роста

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Оценка сектора электронной коммерции и телекоммуникаций — «Позитивная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 37%.

• Фавориты: Ozon.

В деталях

Сохраняем «Позитивный» взгляд на Ozon на год вперед. У компании хорошие перспективы долгосрочного роста бизнеса и низкая долговая нагрузка. Также на длинном горизонте видим хороший потенциал улучшения рентабельности. Подтверждаем «Позитивный» взгляд на ВсеИнструменты.ру с учетом долгосрочных перспектив роста бизнеса. При этом подчеркиваем более высокий уровень риска по этой акции, чем по Ozon.

У нас по-прежнему «Нейтральный» взгляд на акции МТС и на обычку и префы Ростелекома. Обе компании тратят подавляющую часть операционной прибыли на процентные расходы. Поэтому даже с учетом прогноза снижения ключевой ставки предполагаем, что чистая прибыль будет под давлением у обоих операторов в этом году. При этом рынок ждет IPO «дочек» этих компаний в будущем, что может поддержать котировки. Также МТС торгуется с хорошей дивдоходностью — 16%. От Ростелекома ждем невысокую дивдоходность за 2025 г. — 5%.

Аналогично, подтверждаем «Нейтральный» взгляд на акции АФК Система, но подчеркиваем более высокие кредитные риски по этой бумаге, чем по другим акциям в секторе.

Ждем, что в ближайшие кварталы Ozon будет по-прежнему показывать хорошие результаты, если только макросреда существенно не ухудшится. Акции компании поддерживают несколько сильных факторов: рост рентабельности, ожидаемый выход на положительный финансовый результат в 2026 г., устойчивое увеличение оборота, отсутствие долгов, а также старт дивидендных выплат. Дополнительный плюс — выкуп акций и включение в первый котировальный список Московской биржи с 19 декабря.

Технологии и ИТ-сектор — драйв дают Яндекс и Хэдхантер

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на IT сектор — «Позитивный». В этом материале подробнее расскажем, с чем он может столкнуться в 2026 г. Фавориты в данном секторе — Яндекс и Хэдхантер.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 48%.

• Фавориты: Яндекс.

В деталях

В нашем аналитическом покрытии технологического и ИТ-сектора семь компаний: Яндекс, ВК, Хэдхантер, Позитив, Астра, Диасофт и Софтлайн. Нам нравятся Яндекс и Хэдхантер («Позитивный» взгляд). У нас «Негативный» взгляд на Позитив. «Нейтральный» взгляд — на ВК, Астру, Софтлайн и Диасофт.

Сектор технологий и ИТ рос в 2022–2023 гг. У многих компаний фаза высокого роста продолжилась и в 2024 г. Кризис на Украине принес компаниям сектора как вызовы, так и возможности. Помимо импортозамещения шел рост в новых и традиционных подсегментах.

Вместе с тем ужесточение денежно-кредитной политики ударило по бюджетам, которые компании и корпорации выделяют на рекламу, подбор персонала и ИТ. На этом фоне мы зафиксировали снижение темпов роста выручки по итогам III квартала 2025 г. у всех семи компаний сектора.

Яндекс сохраняет относительно высокий рост выручки благодаря высокой диверсификации бизнес-направлений. При этом рост выручки замедлился, но относительно незначительно, поскольку слабые данные по рынку онлайн-рекламы (где рост снизился до однозначных величин) компенсировали более активные сегменты электронной коммерции и райдтеха.

Для производителей корпоративного ПО самым прибыльным и важным может стать IV квартал в силу значительной сезонности этого бизнеса. Многое будет зависеть от макроэкономических трендов, но допускаем, что высокий рост выручки и финансовых показателей в секторе может быстро не возобновиться.

Акции Яндекса и Хэдхантера — пока самые интересные в секторе, а в бизнесе разработки корпоративного ПО мы фаворитов не выделяем.

Электроэнергетика — инвестпрограммы против дивидендов

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на сектор электроэнергетики — «Нейтральный». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Нейтральный».

• Средний потенциал роста: 20%.

• «Позитивный» взгляд на 12 месяцев: Интер РАО, Юнипро, Мосэнерго, ТГК-1

Наш взгляд на сектор в целом не поменялся

Мы сдержанно оптимистично смотрим на ряд бумаг: Юнипро, Мосэнерго и ТГК-1. Интер РАО считаем на текущих уровнях относительно привлекательной с учетом дивидендной доходности. При этом наш «Негативный» взгляд на ФСК-Россети, РусГидро и ОГК-2 также сохраняется.

Электропотребление в Европейской части России немного растет (+1% г/г), в Сибири — снижается (-2,9% г/г). Индексация цены на газ не привела к яркому ускорению роста цены на электроэнергию. В Европейской части России цены с начала года выросли на 16,8% г/г, в Сибири — на 27,4%. Основной фактор роста цены — индексации цены на топливо.

Индексация тарифов — фундаментально мы видим две истории

1. С одной стороны, цены РСВ в Европейской части России после индексации тарифа на газ с 1 июля не выросли пропорционально росту цены на газ. Это означает, что маржинальность тепловой генерации на газе, скорее всего, несколько падает во II полугодии 2025 г. и может остаться под давлением в I полугодии 2026 г. (если рост спроса не ускорится).

2. С другой стороны, с 1 октября была проиндексирована цена мощности на 15%, что позволит генерирующим компаниям больше заработать в IV квартале 2025 г. Компании, которые опубликовали результаты за III квартал, на наш взгляд, отчитались нормально.

Для сектора характерна высокая капиталоемкость, и многие компании под нашим покрытием активно инвестируют. Длительные сроки строительства и специфика регулирования не позволяют произойти быстрой окупаемости. Таким образом, риски в секторе сохраняются: крупные инвестрасходы, рост издержек, ухудшение раскрытия и корпоративного управления.

Мы обращаем внимание, что ряд компаний под нашим аналитическим покрытием (прежде всего, Мосэнерго, ТГК-1 и ОГК-2) сейчас не раскрывают финансовую отчетность. Раскрытие Юнипро также существенно сократилось.

Инвестпрограммы против дивидендов

В этом году мы наблюдали неожиданные повороты в части дивидендов. К ним относится выплата дивидендов ОГК-2 и невыплата со стороны Мосэнерго. Ситуация сопровождалась интригой: в конце мая неожиданно все три компании Газпром энергохолдинга (Мосэнерго, ОГК-2 и ТГК-1) рекомендовали дивиденды и потом все три не выплатили по решению акционеров.

Интер РАО после некоторой корректировки в цене и с учетом скорректированной чистой прибыли за 9 месяцев 2025 г. в размере 117 млрд руб. может представлять неплохой вариант по дивидендам, поскольку дивдоходность стала двухзначной. Мы несколько скорректировали уровни чистого долга (по актуальным балансовым значениям на 30 сентября 2025 г).

Замминистра энергетики Евгений Грабчак ранее сообщил, что Минэнерго и Минфин достигли неких точечных договоренностей по финансированию инвестпрограмм. Источниками могли бы стать в том числе и дивиденды компаний. Мы наблюдали рост бумаг ФСК-Россети и РусГидро после этого заявления. Однако не стоит быть излишне оптимистичными по поводу возобновления дивидендных выплат.

Мы сохраняем «Негативный» взгляд на ФСК-Россети и РусГидро: инвестрасходы обеих компаний растут, что представляет риск для их финансовых моделей. Гендиректор ФСК-Россети ранее сообщил, что инвестпрограмма холдинга в этом году будет рекордно высокой — 720 млрд руб. РусГидро планирует инвестировать около 240 млрд руб. При этом компании имеют отрицательный свободный денежный поток, а уровень долга постепенно растет. В этих условиях считаем возобновление выплат дивидендов пока маловероятным.

Ритейл: выбираем ИКС 5

В стратегии на 2026 г. представлен наш взгляд на российский рынок, отдельные отрасли и бумаги. Оценка сектора ритейла — «Позитивная». В этом материале мы подробнее расскажем, с чем сектор может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 37%.

• Фавориты: ИКС 5.

Наш фаворит на квартал и на год — ИКС 5

Мы подтверждаем «Позитивный» взгляд на ИКС 5 — лидера продуктового ритейла, который выигрывает от тренда на консолидацию отрасли. Мы ждем неплохой рост выручки и EBITDA компании по итогам 2025 г., а также высокую дивдоходность на горизонте года — 19%.

Мы также подтверждаем «Позитивный» взгляд на год на акции Henderson. Впрочем, макроэкономическая среда может снизить предсказуемость роста выручки компании в 2026 г.

Мы сохраняем «Нейтральный» взгляд на Novabev. Результаты по МСФО и дивдоходность компании за I полугодие 2025 г. оказались выше, чем мы ожидали, но регуляторные риски снижают нашу уверенность в долгосрочных прогнозах компании.

Мы также сохраняем «Нейтральный» взгляд на акции Магнита. Несмотря на сильные позиции на рынке, на оценку негативно влияют мощный и неожиданный отток оборотного капитала за I полугодие 2025 г., резкий рост долга и связанных с ним рисков.

Мы снижаем взгляд на акции «Мать и дитя» до «Нейтрального» на фоне роста котировок. При этом фундаментально нам нравится бизнес. Мы считаем что покупка сети «Эксперт» улучшает перспективы роста компании, и прогнозируем хорошие результаты в 2025–2026 гг., а также неплохую дивдоходность на горизонте года (8%).

Стоимость капитала — ключевой фактор неопределенности в расчете целевых цен

Для наших оценок ключевое значение имеет стоимость капитала. В частности, очень важен прогноз доходности 10-летних гособлигаций, который мы используем как безрисковую ставку в модели дисконтированных денежных потоков.

Безрисковая ставка отражает доходность, которую инвестор ожидает получить гарантированно, без какого-либо риска. В реальном мире абсолютно безрисковых инвестиций не бывает, но есть активы, риск по которым считается минимальным. К таким активам, как правило, относят государственные облигации, поскольку риск невыплаты по ним считается околонулевым. Безрисковая ставка обычно используется как ориентир, относительно которого оценивают требуемую доходность рискованных активов.

В этой стратегии мы учли в моделях безрисковую ставку в 13%, то есть не меняли ее с прошлой оценки.

Транспорт — под давлением

В стратегии на 2026 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Взгляд на транспортный сектор — «Негативный». В этом материале подробнее расскажем, с чем он может столкнуться в 2026 г. Оставляем Аэрофлот и Делимобиль с «Негативным» взглядом, поднимаем Совкомфлот до «Нейтрального» взгляда.

Главное

• Взгляд на сектор: «Негативный».

• Средний потенциал роста: -1%.

В деталях

«Негативный» взгляд на сектор

В этой стратегии мы поднимаем взгляд на Совкомфлот до «Нейтрального» (новая целевая цена — 93 руб./акц.). По Аэрофлоту и Каршеринг Руссия/Делимобиль взгляд остается «Негативным» (но мы обновляем целевые цены до 53 руб./акц и 100 руб./акц.).

Для Аэрофлота важна стабилизация финансовых показателей. Результаты Аэрофлот за III квартал указывают на замедление роста выручки авиакомпании г/г, хотя сезонно III квартал — самый сильный в российской авиации из-за летних отпусков. В исторической перспективе (если не брать 2024 г.) результаты Аэрофлота в 2025 г. все же достаточно неплохие. Хотя относительно рекордного 2024 г. результаты 2025 г. будут значительно ниже.

Скорректированная чистая прибыль Аэрофлота за 9 месяцев 2025 г. снизилась на 43% г/г. Это подразумевает, что Аэрофлот может заплатить меньше дивидендов за 2025 г., если будет принято положительное решение (потенциальный катализатор).

Совкомфлот — история загрузки простаивающих танкеров. Компания по-прежнему фиксирует серьезное снижение выручки (-32% г/г). Мы не знаем досконально текущую ситуацию, поскольку Совкомфлот не комментирует детали, связанные с санкциями и их влиянием на конкретные суда.

Совкомфлот остается под давлением санкций. За относительно слабым III кварталом может последовать более сильный IV квартал и 2026 г. Однако факторов неопределенности остается много. Ключевой риск для компании — последствия санкций (простой судов и будущие ставки фрахта).

Оператор каршеринга Делимобиль столкнулся с замедлением роста, финансовым долгом и увеличением процентных платежей. В III квартале 2025 г. компания показала относительно слабую динамику по проданным минутам.

Делимобиль не раскрывает консолидированную отчетность на поквартальной основе, поэтому мы довольствуемся лишь операционными данными. Среди рисков для Делимобиля выделяем усиление конкуренции, замедление дальнейшего роста и технологические риски.

Три транспортные компании под нашим покрытием представлены в разных секторах: Аэрофлот — пассажирские авиаперевозки, Совкомфлот — фрахт-транспортировка нефти и нефтепродуктов, Делимобиль — каршеринг. У каждой компании есть свои специфические катализаторы и проблемы. Степень неопределенности остается высокой, но краткосрочно мы не видим причин для переоценки.

Методология оценки: сохраняем безрисковую ставку

Сохраняем безрисковую на уровне 13%

В базовом сценарии мы оставили безрисковую ставку для дисконтирования на уровне 13%, поскольку теперь считаем, что инвесторы в конце 2025 г.–начале 2026 г. будут более осторожны из-за повышения НДС и тарифов. Доходности длинных (свыше 10 лет) ОФЗ упадут до 13% только к концу I квартала 2026 г. при изменении ключевой ставки до 15% и прогнозе снижения до 12% на конец 2026 г.

Аналогичная доходность (13% у длинных ОФЗ) была в феврале–марте 2024 г., когда ставка составляла 16% и ожидалось ее снижение до 12% через год. Тем не менее, как сказано выше, считаем, что инвесторы занимают и будут занимать более консервативную позицию на фоне геополитической и бюджетной волатильности.

Как безрисковая ставка влияет на оценку акций

Большинство наших аналитиков для оценки акций используют модель дисконтирования денежных потоков (DCF) или дисконтирования дивидендов (DDM). В этих моделях стоимость капитала CoE служит ключевым параметром при расчете текущей стоимости будущих денежных потоков или дивидендов. Но для наглядности возьмем модель множественной оценки — с ней проще понять, как на оценку влияет ставка дисконтирования.

Мы используем формулу для расчета оценки акции с постоянными, стабильно растущими дивидендами: Цена = Дивиденды / (CoE — рост).

Например, возьмем акцию, у которой в следующем году дивиденд будет 0,5 руб. (коэффициент выплат = 50% прибыли на акцию в размере 1 руб.), ожидаемый рост прибыли и дивидендов 7,5% в год, а CoE — 20,5% (наш стандартный уровень в стратегии на 2026 г. при «бете» 1х). С помощью формулы выше получаем стоимость акции в размере 3,4 руб. за бумагу с мультипликатором P/E 3,4x (поскольку прибыль на акцию равна 1 руб.).

Как присваивается взгляд: избыточная доходность и оценка

Для присвоения «Позитивного» взгляда бумаге недостаточно просто иметь потенциал роста до целевой цены за год. Потенциал должен быть достаточным, чтобы оправдать стоимость капитала для инвестирования. Мы присваиваем акциям с избыточной доходностью меньше -10% «Негативный» взгляд, больше +10% — «Позитивный», а бумагам в промежутке между этими значениями — «Нейтральный».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба