28 декабря 2021 ЦентроКредит

ГЛОБАЛЬНЫЙ РЫНОК

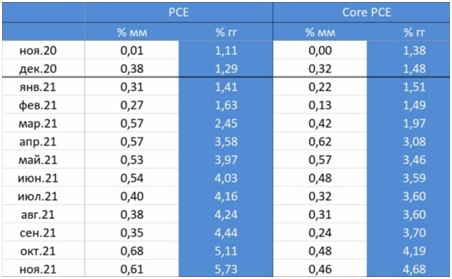

ИНФЛЯЦИЯ В США: ДЕФЛЯТОР ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ НА МАКСИМУМЕ С ИЮЛЯ 1982г

ФРС, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах ФРС США фигурирует именно этот показатель, который прогнозируется на конец года на уровне 5.3% (4.4% — core PCE). Однако ноябрьские цифры, опубликованные накануне, показали, что официальный прогноз ФРС, опубликованный всего лишь 9 дней назад, с очень высокой вероятностью будет превышен.

По итогам ноября годовой прирост общего индекса составил 5.73% гг (max с июля 1982г), базовый индекс – 4.68% гг (max с февраля 1989г).

Превышение инфляцией прогнозов ФРС – это очевидный сигнал о возможном более быстром повышении ставки в 2022г. На это указывает сейчас и money market

РОССИЙСКИЙ РЫНОК

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

• КЛЮЧЕВАЯ СТАВКА ЦБР К КОНЦУ 22Г – 8.00% (7,00% В ПРЕДЫДУЩЕМ ОПРОСЕ МЕСЯЦ НАЗАД)

• ИНФЛЯЦИЯ В РФ В КОНЦЕ 22Г — 4,9% (5,0%)

• ВВП РОССИИ В 22Г ВЫРАСТЕТ НА 2,5% (2,5%)

• КУРС РУБЛЯ К ДОЛЛАРУ США ЧЕРЕЗ 12 МЕС — 71,70 (72,50)

• КУРС РУБЛЯ К ЕВРО ЧЕРЕЗ 12 МЕС — 83,40 (84,09)

Результаты опроса аналитиков (19 человек, в нем участвует и Центрокредит) агентством Reuters показывают весьма оптимистичную картину. Ожидания по инфляции к концу года скорректировались чуть-чуть вниз, а ставку аналитики к концу 2022г видят на 50 бп ниже текущего уровня (при этом многие допускают, что в 1-м кв она ещё будет повышена). Разброс по прогнозу ставки на конец 2022г – от 7 до 8.5%. Интересно, что аналитики стали более оптимистично смотреть на курс рубля.

Понятно, что все эти прогнозы исходят из предположения об отсутствия эскалации на украинском направлении и роста геополитических рисков, что на наш взгляд, является ключевым фактором неопределенности для экономики и рынков в ближайшие месяцы. Другие риски – омикрон и более быстрая, чем ожидается сейчас, нормализация ДКП в США.

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

С 14 по 20 декабря цены выросли на 0.32% vs 0.06% и 0.07% в предыдущие пару недель. Рост цен с начала декабря составил 0.44%, с начала года – 7.98%. Годовой показатель поднялся до 8.2% гг.

Ускорение инфляции ожидалось из-за окончания сезонной коррекции по ценам на Турцию. Но ускорение оказалось примерно вдвое более сильным, чем можно было предполагать. Причины: возобновившийся рост цен на мясо, ускорившийся рост цен на плодоовощи, непрекращающееся ралли в яйцах, грече, макаронах, молочной продукции, немного ускорившийся рост цен на иностранные автомобили.

Похоже, по итогам месяца мы будем иметь инфляцию на уровне 0.6% мм / 8.1-8.2% гг. В терминах сезонно-сглаженной аннуализированной – это около 5% mm saar. Но если исключить влияние Турции, то рост будет около 7% mm saar. Это много. Хотя замедление по сравнению с октябрём и ноябрем очевидно.

Вероятность того, что ЦБ повысит ставку до 9% в феврале, остается высокой

ИНФЛЯЦИЯ В США: ДЕФЛЯТОР ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ НА МАКСИМУМЕ С ИЮЛЯ 1982г

ФРС, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах ФРС США фигурирует именно этот показатель, который прогнозируется на конец года на уровне 5.3% (4.4% — core PCE). Однако ноябрьские цифры, опубликованные накануне, показали, что официальный прогноз ФРС, опубликованный всего лишь 9 дней назад, с очень высокой вероятностью будет превышен.

По итогам ноября годовой прирост общего индекса составил 5.73% гг (max с июля 1982г), базовый индекс – 4.68% гг (max с февраля 1989г).

Превышение инфляцией прогнозов ФРС – это очевидный сигнал о возможном более быстром повышении ставки в 2022г. На это указывает сейчас и money market

РОССИЙСКИЙ РЫНОК

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

• КЛЮЧЕВАЯ СТАВКА ЦБР К КОНЦУ 22Г – 8.00% (7,00% В ПРЕДЫДУЩЕМ ОПРОСЕ МЕСЯЦ НАЗАД)

• ИНФЛЯЦИЯ В РФ В КОНЦЕ 22Г — 4,9% (5,0%)

• ВВП РОССИИ В 22Г ВЫРАСТЕТ НА 2,5% (2,5%)

• КУРС РУБЛЯ К ДОЛЛАРУ США ЧЕРЕЗ 12 МЕС — 71,70 (72,50)

• КУРС РУБЛЯ К ЕВРО ЧЕРЕЗ 12 МЕС — 83,40 (84,09)

Результаты опроса аналитиков (19 человек, в нем участвует и Центрокредит) агентством Reuters показывают весьма оптимистичную картину. Ожидания по инфляции к концу года скорректировались чуть-чуть вниз, а ставку аналитики к концу 2022г видят на 50 бп ниже текущего уровня (при этом многие допускают, что в 1-м кв она ещё будет повышена). Разброс по прогнозу ставки на конец 2022г – от 7 до 8.5%. Интересно, что аналитики стали более оптимистично смотреть на курс рубля.

Понятно, что все эти прогнозы исходят из предположения об отсутствия эскалации на украинском направлении и роста геополитических рисков, что на наш взгляд, является ключевым фактором неопределенности для экономики и рынков в ближайшие месяцы. Другие риски – омикрон и более быстрая, чем ожидается сейчас, нормализация ДКП в США.

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

С 14 по 20 декабря цены выросли на 0.32% vs 0.06% и 0.07% в предыдущие пару недель. Рост цен с начала декабря составил 0.44%, с начала года – 7.98%. Годовой показатель поднялся до 8.2% гг.

Ускорение инфляции ожидалось из-за окончания сезонной коррекции по ценам на Турцию. Но ускорение оказалось примерно вдвое более сильным, чем можно было предполагать. Причины: возобновившийся рост цен на мясо, ускорившийся рост цен на плодоовощи, непрекращающееся ралли в яйцах, грече, макаронах, молочной продукции, немного ускорившийся рост цен на иностранные автомобили.

Похоже, по итогам месяца мы будем иметь инфляцию на уровне 0.6% мм / 8.1-8.2% гг. В терминах сезонно-сглаженной аннуализированной – это около 5% mm saar. Но если исключить влияние Турции, то рост будет около 7% mm saar. Это много. Хотя замедление по сравнению с октябрём и ноябрем очевидно.

Вероятность того, что ЦБ повысит ставку до 9% в феврале, остается высокой

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба