На прошлой неделе российские фондовые индексы закрылись вблизи нуля. Однако геополитические риски по-прежнему находятся в фокусе внимания, что создаёт определённые предпосылки для снижения. Ситуация возле украинской границы ещё не разрешилась, США и Евросоюза обвиняют Россию в подготовке к вторжению, а также в искусственном завышении цен на газ.

Однако аналитики считают, что коррекция завершилась, и даже в конце года выпускают инвестиционные идеи. В этом обзоре мы рассмотрим инвестидеи по акциям «Мосбиржи» и «РУСАЛа».

Конкурент или коллега «Мосбиржи»?

В октябре число частных инвесторов на «Московской бирже» (MOEX) достигло 15 млн, а с начала 2021 г. аудитория выросла на 6,2 млн человек. Всего было открыто 24,6 млн брокерских счетов. Аналитики полагают, что благодаря притоку клиентов «Мосбиржа» и дальше сможет наращивать выручку на 12% в год, а рост ключевой ставки поддержит рост процентного дохода. В итоге аналитики рекомендуют покупать акции компании с целью 195 руб. за штуку.

Количество клиентов на «Московской бирже» с начала 2020 г. увеличилось на 11,2 млн человек, при этом акции компании за этот же период выросли всего на 40%, что говорит об отсутствии переоценки актива со стороны инвесторов.

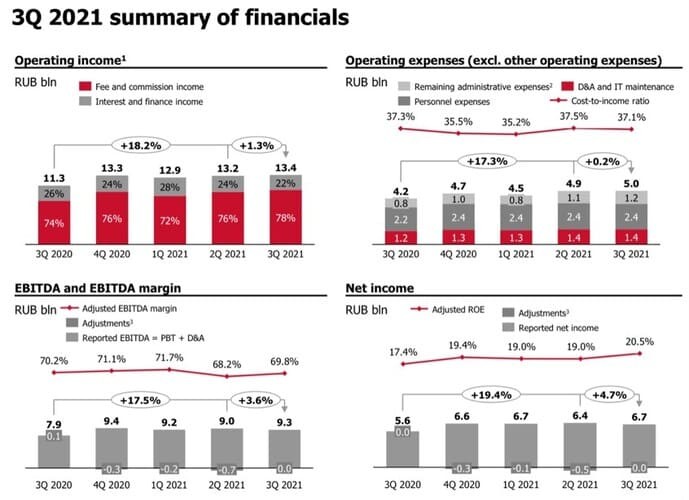

Финансовая отчётность «Мосбиржи» подтверждает рост числа пользователей, однако динамика слабее, чем хотелось бы.

Рис. 1. Финансовые и операционные показатели ПАО «Московская биржа». Источник: отчётность компании

В III квартале 2021 г. операционная прибыль подросла на 18,2%. Основным драйвером роста стал комиссионный доход, который прибавил более 25% по сравнению с аналогичным периодом прошлого года. К тому же компании удалось достичь 78% доли комиссионных доходов в общей выручке при установленном пороге 70%. Это говорит о том, что волатильность ключевой ставки всё меньше будет отражаться на итоговом результате.

Переоценку акций «Московской биржи» должно повлечь за собой IPO «СПБ Биржи» (SPBE), бумаги которой удалось разместить по верхней границе ценового диапазона — 835 руб., в то время как акции «Мосбиржи» торгуются в районе 150 руб. Но переоценка может произойти ещё не скоро — сначала нужно дождаться остывания инвесторов, которые продают бумаги на фоне появившегося конкурента.

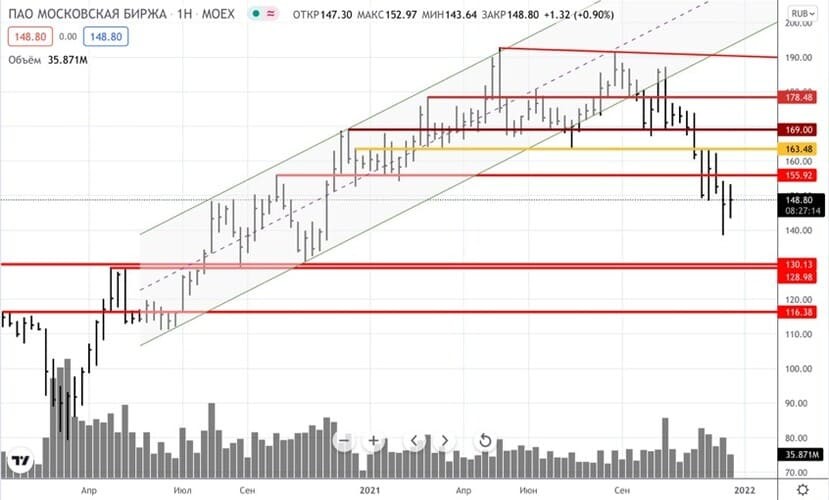

С технической точки зрения акция торгуется в зоне осенней консолидации 2020 г. Также есть риск снижения бумаг к 129–130 руб. — именно там лучше добавлять акции в портфель.

Рис. 2. Динамика изменения стоимости акций «Московской биржи» на Мосбирже, апрель 2020 — декабрь 2021

Кроме того, «Московская биржа» славится высоким уровнем распределения капитала на дивиденды. В среднем компания направляет на выплаты около 85% чистой прибыли по МСФО, что является самым высоким показателем на российском фондовом рынке. При этом дивидендная доходность находится на среднем уровне.

Таким образом, идея аналитиков может сработать, однако следует дождаться более привлекательных уровней для покупки.

«РУСАЛ»: пан или пропал

Аналитики считают, что цены на алюминий продолжат расти в 2022–2026 гг. опережающими темпами — на 15% год к году. На этом фоне акции «РУСАЛа» (RUAL) выглядят дёшево и имеют потенциал роста до 92,59 руб. По мнению аналитиков, запуск Тайшетского алюминиевого завода позволит компании увеличить производство алюминия до 4,3 млн т против текущих 3,8 млн т.

Однако в данном случае может сработать закон сохранения массы, и если запуск первой очереди Тайшетского завода позволит увеличить производство алюминия, то в результате перестройки Красноярского алюминиевого завода производство металла может сократиться. В итоге рост производства может быть меньше таргета аналитиков. При этом капзатраты направлены не только на оптимизацию производства, но и на повышение экологичности технологических процессов, что благоприятно с точки зрения ESG и делает компанию привлекательной для зарубежных фондов и инвесторов.

Вместе с этим «РУСАЛ» планирует модернизировать производство ещё на трёх своих заводах — в Шелехове, Братске и Новокузнецке. Проект рассчитан на десять лет, и на него будут направлены как собственные, так и заёмные средства, а пик инвестиций придётся на 2022–2027 гг. На этом фоне можно предположить, что «РУСАЛ» и дальше не планирует платить дивиденды. Однако нарастающий дефицит алюминия будет поддерживать высокую стоимость на металл и, как следствие, котировки компании.

С технической точки зрения акция по-прежнему торгуется в боковике с границами 67,8–75,4 руб. за бумагу. Оптимальной зоной для покупок может стать зона 58–60 руб.

Рис. 3. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, 2020 — 2022

Несмотря на отказ компании от выплаты дивидендов и рост инвестиционной программы, акции «РУСАЛа» могут достичь цели аналитиков на горизонте года.

Однако аналитики считают, что коррекция завершилась, и даже в конце года выпускают инвестиционные идеи. В этом обзоре мы рассмотрим инвестидеи по акциям «Мосбиржи» и «РУСАЛа».

Конкурент или коллега «Мосбиржи»?

В октябре число частных инвесторов на «Московской бирже» (MOEX) достигло 15 млн, а с начала 2021 г. аудитория выросла на 6,2 млн человек. Всего было открыто 24,6 млн брокерских счетов. Аналитики полагают, что благодаря притоку клиентов «Мосбиржа» и дальше сможет наращивать выручку на 12% в год, а рост ключевой ставки поддержит рост процентного дохода. В итоге аналитики рекомендуют покупать акции компании с целью 195 руб. за штуку.

Количество клиентов на «Московской бирже» с начала 2020 г. увеличилось на 11,2 млн человек, при этом акции компании за этот же период выросли всего на 40%, что говорит об отсутствии переоценки актива со стороны инвесторов.

Финансовая отчётность «Мосбиржи» подтверждает рост числа пользователей, однако динамика слабее, чем хотелось бы.

Рис. 1. Финансовые и операционные показатели ПАО «Московская биржа». Источник: отчётность компании

В III квартале 2021 г. операционная прибыль подросла на 18,2%. Основным драйвером роста стал комиссионный доход, который прибавил более 25% по сравнению с аналогичным периодом прошлого года. К тому же компании удалось достичь 78% доли комиссионных доходов в общей выручке при установленном пороге 70%. Это говорит о том, что волатильность ключевой ставки всё меньше будет отражаться на итоговом результате.

Переоценку акций «Московской биржи» должно повлечь за собой IPO «СПБ Биржи» (SPBE), бумаги которой удалось разместить по верхней границе ценового диапазона — 835 руб., в то время как акции «Мосбиржи» торгуются в районе 150 руб. Но переоценка может произойти ещё не скоро — сначала нужно дождаться остывания инвесторов, которые продают бумаги на фоне появившегося конкурента.

С технической точки зрения акция торгуется в зоне осенней консолидации 2020 г. Также есть риск снижения бумаг к 129–130 руб. — именно там лучше добавлять акции в портфель.

Рис. 2. Динамика изменения стоимости акций «Московской биржи» на Мосбирже, апрель 2020 — декабрь 2021

Кроме того, «Московская биржа» славится высоким уровнем распределения капитала на дивиденды. В среднем компания направляет на выплаты около 85% чистой прибыли по МСФО, что является самым высоким показателем на российском фондовом рынке. При этом дивидендная доходность находится на среднем уровне.

Таким образом, идея аналитиков может сработать, однако следует дождаться более привлекательных уровней для покупки.

«РУСАЛ»: пан или пропал

Аналитики считают, что цены на алюминий продолжат расти в 2022–2026 гг. опережающими темпами — на 15% год к году. На этом фоне акции «РУСАЛа» (RUAL) выглядят дёшево и имеют потенциал роста до 92,59 руб. По мнению аналитиков, запуск Тайшетского алюминиевого завода позволит компании увеличить производство алюминия до 4,3 млн т против текущих 3,8 млн т.

Однако в данном случае может сработать закон сохранения массы, и если запуск первой очереди Тайшетского завода позволит увеличить производство алюминия, то в результате перестройки Красноярского алюминиевого завода производство металла может сократиться. В итоге рост производства может быть меньше таргета аналитиков. При этом капзатраты направлены не только на оптимизацию производства, но и на повышение экологичности технологических процессов, что благоприятно с точки зрения ESG и делает компанию привлекательной для зарубежных фондов и инвесторов.

Вместе с этим «РУСАЛ» планирует модернизировать производство ещё на трёх своих заводах — в Шелехове, Братске и Новокузнецке. Проект рассчитан на десять лет, и на него будут направлены как собственные, так и заёмные средства, а пик инвестиций придётся на 2022–2027 гг. На этом фоне можно предположить, что «РУСАЛ» и дальше не планирует платить дивиденды. Однако нарастающий дефицит алюминия будет поддерживать высокую стоимость на металл и, как следствие, котировки компании.

С технической точки зрения акция по-прежнему торгуется в боковике с границами 67,8–75,4 руб. за бумагу. Оптимальной зоной для покупок может стать зона 58–60 руб.

Рис. 3. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, 2020 — 2022

Несмотря на отказ компании от выплаты дивидендов и рост инвестиционной программы, акции «РУСАЛа» могут достичь цели аналитиков на горизонте года.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба