Сегодня у нас очень спекулятивная идея: инвестировать в израильский конструктор сайтов Wix (NASDAQ: WIX), дабы заработать на отскоке акций после их сильного падения.

Потенциал роста и срок действия: 27,5% за 20 месяцев; 59,5% за 3 года; 125% за 9 лет.

Почему акции могут вырасти: они недавно сильно упали, а у бизнеса компании хороший потенциал.

Как действуем: берем сейчас по 156,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это израильская компания, чей виртуальный инструментарий позволяет создавать сайты. Как это работает, можно посмотреть в обучающем видео.

У Wix есть бесплатная версия, но в основном бизнесу нужны функции, доступные только в платных версиях Wix.

Согласно годовому отчету, выручка компании делится на два сегмента.

Творческие подписки — 79,2%. Это подписка на платные опции по созданию и управлению онлайн-контентом. 85% подписчиков берут годовые планы, 15% платят помесячно. Валовая маржа сегмента — 78,62% от его выручки.

Решения для бизнеса — 20,8%. Это программное обеспечение и услуги для управления бизнесом, например для проведения платежей. Здесь также учитываются продажи программ, создаваемых другими компаниями, например G-Suite от Google. Валовая маржа сегмента — 27,84% от его выручки.

Выручка по странам и регионам:

Страны Северной Америки — 58%, доля США в выручке компании — 48,65%.

Европа — 25%.

Латинская Америка — 5%.

Азия с другими регионами — 12%.

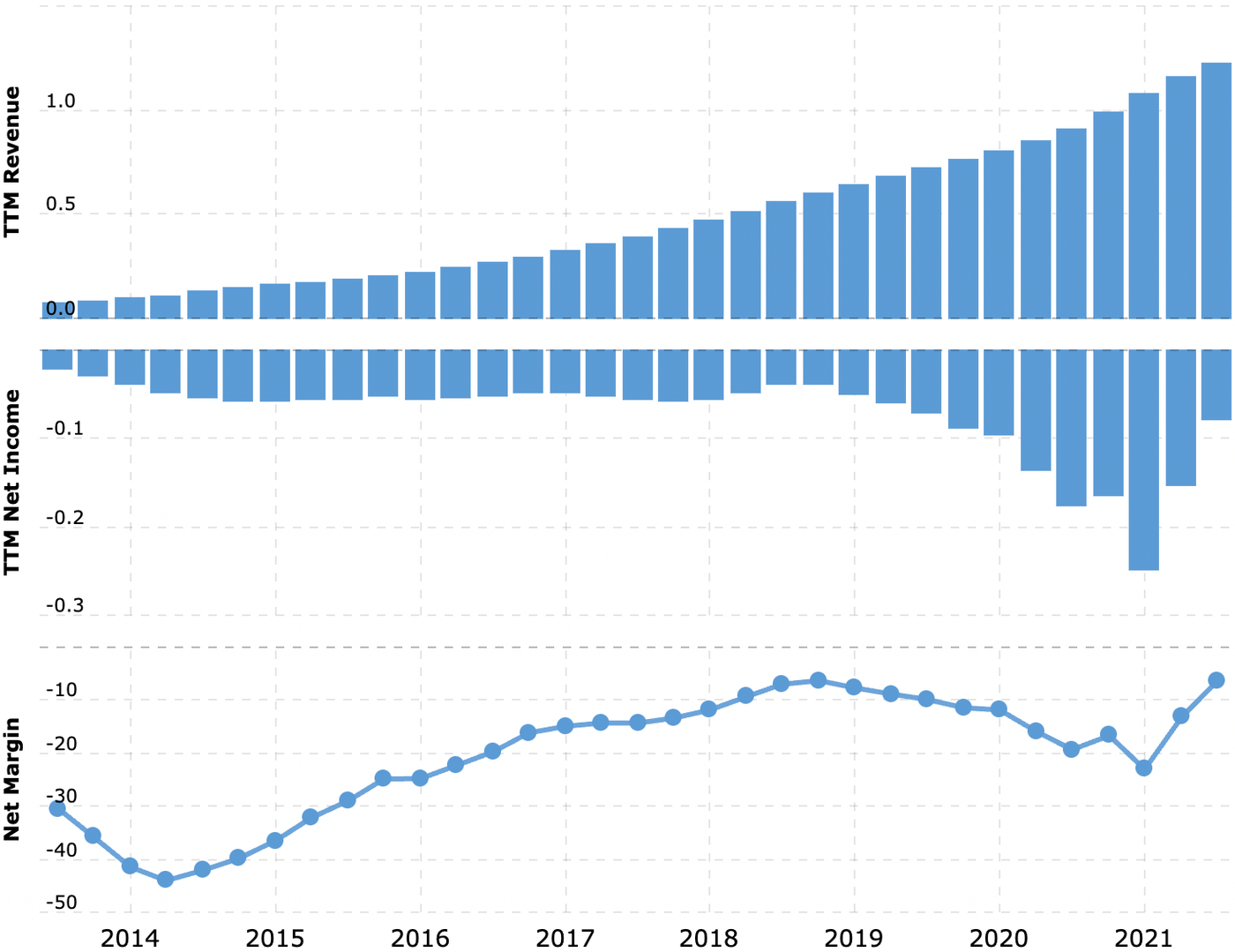

Компания убыточная.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За минувший год акции сильно упали: с 353 до 156,65 $. Я думаю, мы можем взять их в ожидании отскока.

Относительно недорого. Сейчас акции компании стоят лишь на 20% дороже, чем 2 года назад. Но с тех пор ее выручка выросла на 60%. Думаю, что инвесторы могли бы отметить прогресс компании накачкой ее котировок.

Также у компании по меркам убыточного стартапа не самый большой P / S — 7,67. И капитализация у нее тоже не очень большая — 8,92 млрд долларов. Это сделает акции Wix более привлекательными и облегчит их накачку инвесторами, решившими воспользоваться падением котировок.

Лучшее, конечно, впереди. Вечный карантин будет способствовать росту спроса на услуги компании как по части строительства сайтов, так и по части обслуживания онлайн-инфраструктуры бизнесов. Так что можно надеяться, что в долгосрочной перспективе финансовые показатели компании будут улучшаться.

Что может помешать

Конкуренция. Конкуренцию компании составляют такие сервисы, как Weebly, WordPress, Shopify и Squarespace. В чем-то они могут быть получше, в чем-то похуже — но итог тут один. Присутствие конкурентов на рынке вынуждает Wix постоянно инвестировать в маркетинг и НИОКР очень большие суммы. И это не позволяет надеяться, что операционная деятельность Wix станет прибыльной в ближайшее время. Поэтому может быть, что Wix будет тратиться на скупку разных стартапов, что будет негативно сказываться на ее котировках.

Оттепель ли? Сильное падение акций Wix было вызвано, кроме всего прочего, и тем, что в августе она снизила прогноз результатов на этот год: снятие карантинов притормозило рост спроса на ее услуги. Но, как мы можем видеть, с распространением новых штаммов вольница закончилась, и гайки снова закручиваются, а значит, будет рост онлайн-активности предприятий и потребителей. Периодическое улучшение эпидемиологической обстановки будет негативно влиять на котировки Wix и тормозить рост ее финансовых показателей, на что инвесторы будут реагировать крайне нервно.

Бухгалтерия. Согласно последнему отчету, у компании большая сумма задолженностей: 1,859 млрд долларов, из которых 720,363 млн нужно погасить в течение года. При этом у нее не так много денег в распоряжении: 294 млн на счетах плюс 27,988 млн задолженностей контрагентов. Еще у компании есть другие ликвидные активы: долгосрочные депозиты на сумму 541,324 млн и ценные бумаги на 417,136 млн.

Но в целом долг компании довольно велик и будет отпугивать часть инвесторов из-за грядущего подорожания займов. Плюс ко всему Wix убыточная — этот фактор способствует быстрому проеданию ее денежных запасов. Так что следует быть морально готовыми к новостям о банкротстве компании.

Возможно, для того, чтобы избежать банкротства, компания будет активно заниматься допэмиссией акций. От этого котировки могут пострадать, если на новые акции не будет достаточного спроса.

Израиль. Компания израильская и работает преимущественно в Израиле. В этом есть определенные плюсы: высокое качество работы программистов при их сравнительной дешевизне, — но в случае обострения ситуации в Палестине ESG-инвестфонды могут начать кампанию травли израильских эмитентов. Риск этот лучше учитывать.

Что в итоге

Можно взять акции сейчас по 156,65 $. А затем у нас есть три варианта действий:

дождаться 200 $. Думаю, тут придется подождать 20 месяцев. Но, учитывая, как быстро развивается ситуация с новыми штаммами, возможно, мы достигнем этого уровня быстрее;

дождаться 250 $. Здесь стоит рассчитывать на срок 3 года;

держать акции 9 лет, чтобы увидеть, как они вернутся к отметке 353 $. Ну, или как компания обанкротится.

Но следует держать в уме, что идея очень спекулятивная и акции эти будут волатильными.

Потенциал роста и срок действия: 27,5% за 20 месяцев; 59,5% за 3 года; 125% за 9 лет.

Почему акции могут вырасти: они недавно сильно упали, а у бизнеса компании хороший потенциал.

Как действуем: берем сейчас по 156,65 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Это израильская компания, чей виртуальный инструментарий позволяет создавать сайты. Как это работает, можно посмотреть в обучающем видео.

У Wix есть бесплатная версия, но в основном бизнесу нужны функции, доступные только в платных версиях Wix.

Согласно годовому отчету, выручка компании делится на два сегмента.

Творческие подписки — 79,2%. Это подписка на платные опции по созданию и управлению онлайн-контентом. 85% подписчиков берут годовые планы, 15% платят помесячно. Валовая маржа сегмента — 78,62% от его выручки.

Решения для бизнеса — 20,8%. Это программное обеспечение и услуги для управления бизнесом, например для проведения платежей. Здесь также учитываются продажи программ, создаваемых другими компаниями, например G-Suite от Google. Валовая маржа сегмента — 27,84% от его выручки.

Выручка по странам и регионам:

Страны Северной Америки — 58%, доля США в выручке компании — 48,65%.

Европа — 25%.

Латинская Америка — 5%.

Азия с другими регионами — 12%.

Компания убыточная.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Упало. За минувший год акции сильно упали: с 353 до 156,65 $. Я думаю, мы можем взять их в ожидании отскока.

Относительно недорого. Сейчас акции компании стоят лишь на 20% дороже, чем 2 года назад. Но с тех пор ее выручка выросла на 60%. Думаю, что инвесторы могли бы отметить прогресс компании накачкой ее котировок.

Также у компании по меркам убыточного стартапа не самый большой P / S — 7,67. И капитализация у нее тоже не очень большая — 8,92 млрд долларов. Это сделает акции Wix более привлекательными и облегчит их накачку инвесторами, решившими воспользоваться падением котировок.

Лучшее, конечно, впереди. Вечный карантин будет способствовать росту спроса на услуги компании как по части строительства сайтов, так и по части обслуживания онлайн-инфраструктуры бизнесов. Так что можно надеяться, что в долгосрочной перспективе финансовые показатели компании будут улучшаться.

Что может помешать

Конкуренция. Конкуренцию компании составляют такие сервисы, как Weebly, WordPress, Shopify и Squarespace. В чем-то они могут быть получше, в чем-то похуже — но итог тут один. Присутствие конкурентов на рынке вынуждает Wix постоянно инвестировать в маркетинг и НИОКР очень большие суммы. И это не позволяет надеяться, что операционная деятельность Wix станет прибыльной в ближайшее время. Поэтому может быть, что Wix будет тратиться на скупку разных стартапов, что будет негативно сказываться на ее котировках.

Оттепель ли? Сильное падение акций Wix было вызвано, кроме всего прочего, и тем, что в августе она снизила прогноз результатов на этот год: снятие карантинов притормозило рост спроса на ее услуги. Но, как мы можем видеть, с распространением новых штаммов вольница закончилась, и гайки снова закручиваются, а значит, будет рост онлайн-активности предприятий и потребителей. Периодическое улучшение эпидемиологической обстановки будет негативно влиять на котировки Wix и тормозить рост ее финансовых показателей, на что инвесторы будут реагировать крайне нервно.

Бухгалтерия. Согласно последнему отчету, у компании большая сумма задолженностей: 1,859 млрд долларов, из которых 720,363 млн нужно погасить в течение года. При этом у нее не так много денег в распоряжении: 294 млн на счетах плюс 27,988 млн задолженностей контрагентов. Еще у компании есть другие ликвидные активы: долгосрочные депозиты на сумму 541,324 млн и ценные бумаги на 417,136 млн.

Но в целом долг компании довольно велик и будет отпугивать часть инвесторов из-за грядущего подорожания займов. Плюс ко всему Wix убыточная — этот фактор способствует быстрому проеданию ее денежных запасов. Так что следует быть морально готовыми к новостям о банкротстве компании.

Возможно, для того, чтобы избежать банкротства, компания будет активно заниматься допэмиссией акций. От этого котировки могут пострадать, если на новые акции не будет достаточного спроса.

Израиль. Компания израильская и работает преимущественно в Израиле. В этом есть определенные плюсы: высокое качество работы программистов при их сравнительной дешевизне, — но в случае обострения ситуации в Палестине ESG-инвестфонды могут начать кампанию травли израильских эмитентов. Риск этот лучше учитывать.

Что в итоге

Можно взять акции сейчас по 156,65 $. А затем у нас есть три варианта действий:

дождаться 200 $. Думаю, тут придется подождать 20 месяцев. Но, учитывая, как быстро развивается ситуация с новыми штаммами, возможно, мы достигнем этого уровня быстрее;

дождаться 250 $. Здесь стоит рассчитывать на срок 3 года;

держать акции 9 лет, чтобы увидеть, как они вернутся к отметке 353 $. Ну, или как компания обанкротится.

Но следует держать в уме, что идея очень спекулятивная и акции эти будут волатильными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба