Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса KLA (NASDAQ: KLAC), дабы заработать на росте его заказов.

Потенциал роста и срок действия: 15% за 14 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: этот бизнес еще не исчерпал потенциала для роста.

Как действуем: берем акции сейчас по 435,11 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания поставляет оборудование для производства полупроводников, а также оказывает услуги в этой области. Мы публиковали инвестидею по этой компании, в которой мы подробно обсуждали ее бизнес, так что здесь повторяться не будем.

Главное: сама KLA ничего не производит, ее задача — это проектирование, сборка и тестирование оборудования, а производством компонентов занимаются сторонние компании.

Аргументы в пользу компании

Этот дефицит не прекратится никогда. Недостаток чипов постепенно превращается в норму, и, учитывая растущую зависимость мировой экономики от этого ресурса, я бы не ожидал того, что в ближайшие несколько лет KLA грозит недостаток спроса на ее товары и услуги.

Более того, мировая экономика будет подвергаться все большей цифровизации, и спрос на товары и услуги компании будет только расти по мере того, как производители чипов будут увеличивать инвестиции в обновление основных фондов.

Удар! Компания платит 4,2 $ дивидендов на акцию в год, на что у нее уходит примерно четверть от итоговой прибыли за минувшие 12 месяцев. Я думаю, что, учитывая сильно выросшую за этот год маржинальность операций компании и позитивные перспективы для ее бизнеса, она вполне могла бы увеличить выплаты в 2—3 раза.

Или периодически расщедриваться на разовые крупные выплаты в форме специальных дивидендов вдобавок к тем, что уже платит. Так, во всяком случае, подумает какой-нибудь инвестор-активист, который может атаковать компанию с целью принудить ее к этим действиям.

Могут купить. Компания стоит приличных, но в целом приемлемых денег: P / E около 24,5, а капитализация около 66 млрд долларов. Очень вероятна ситуация, когда компанию купит, скажем, более крупная Applied Materials, у которой для этого есть основания. Или даже частный фонд.

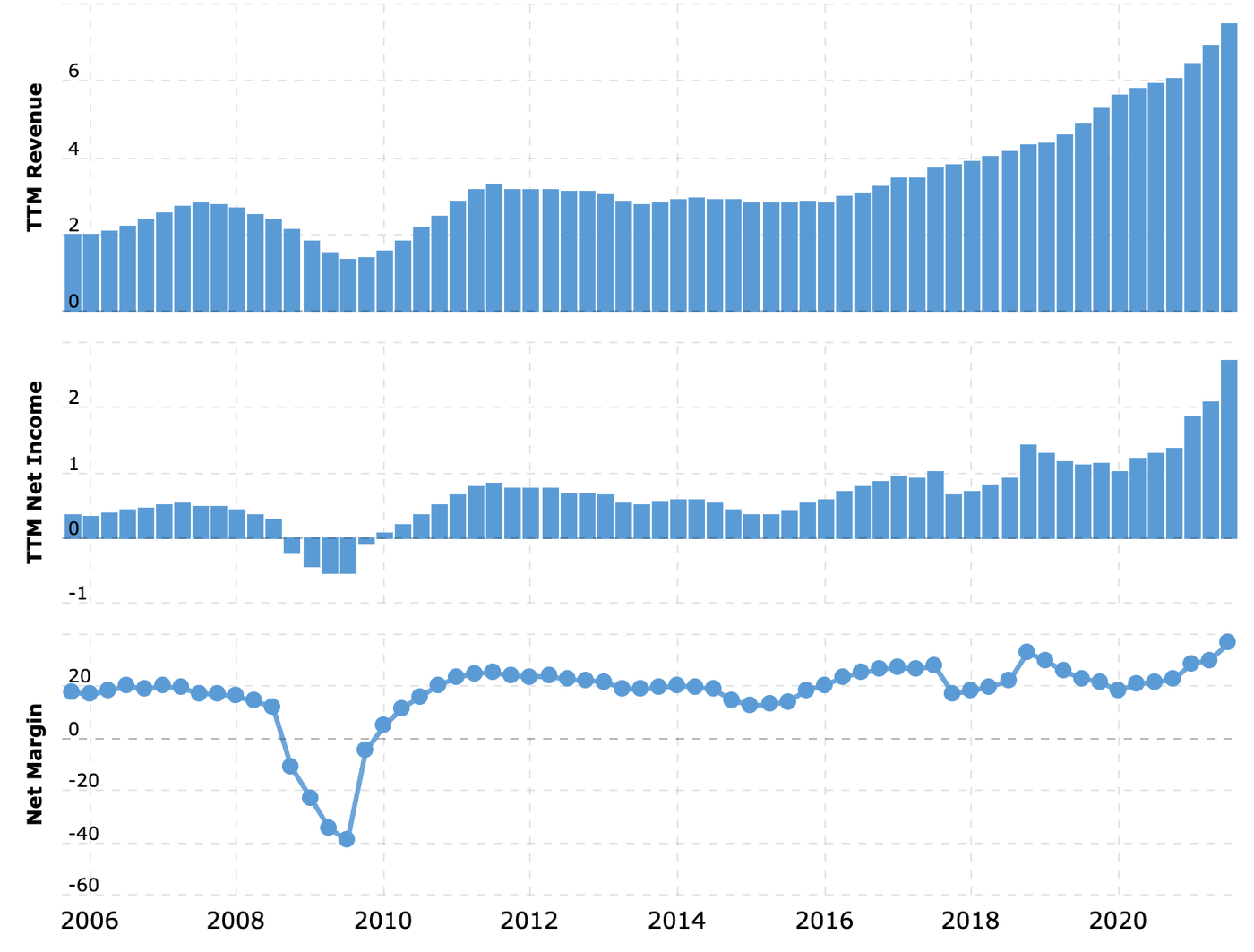

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Месть географии. Согласно годовому отчету, 26% выручки компания делает в КНР. Еще 25% делается на Тайване — а учитывая, что этот остров сильно интегрирован в экономику КНР, по сути, тайваньский экспорт KLA зависит от заказов тайваньским предприятиям со стороны континентального Китая. Если американцы усилят нажим на технологические компании КНР, это может самым печальным образом отразиться на отчетности KLA.

«Как посреди огней вечерних…» Бизнес-процессы компании сильно зависят от ситуации у ее поставщиков, производящих необходимые компоненты, — так что рост стоимости сырья и логистики может очень плохо сказаться на результате KLA в течение как минимум следующих двух кварталов.

А если вдруг. Также у компании есть два крупных клиента: TSMC и Samsung. Каждый из них дает больше 10% выручки KLA, но неизвестно, сколько точно. В случае если отношения KLA с кем-то из них испортятся, это может негативно отразиться на ее бизнесе.

«Давайте не будем о деньгах». У компании довольно ощутимый объем задолженностей: 7,287 млрд долларов, из которых 2,523 млрд нужно погасить в течение года. Денег в ее распоряжении немало: 1,509 млрд на счетах и 1,463 млрд задолженностей контрагентов. Но все же общая сумма задолженностей весьма велика и может отпугивать некоторых инвесторов, также это может помешать увеличению дивидендов.

Очень вероятно, что компания будет расширять свой бизнес, что может как увеличить ее долговое бремя, так и негативно повлиять на ее способность платить дивиденды.

Не время для драконов. Сейчас акции компании торгуются вблизи от исторических максимумов, так что могут пострадать во время очередной непредсказуемой биржевой коррекции.

Что в итоге

Акции можно взять сейчас по 435,11 $. А дальше есть два варианта действий:

ждать, когда они вырастут до 500 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держать акции следующие 15 лет, чтобы они росли вместе с бизнесом компании и, будем надеяться, дивидендами.

Потенциал роста и срок действия: 15% за 14 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: этот бизнес еще не исчерпал потенциала для роста.

Как действуем: берем акции сейчас по 435,11 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания поставляет оборудование для производства полупроводников, а также оказывает услуги в этой области. Мы публиковали инвестидею по этой компании, в которой мы подробно обсуждали ее бизнес, так что здесь повторяться не будем.

Главное: сама KLA ничего не производит, ее задача — это проектирование, сборка и тестирование оборудования, а производством компонентов занимаются сторонние компании.

Аргументы в пользу компании

Этот дефицит не прекратится никогда. Недостаток чипов постепенно превращается в норму, и, учитывая растущую зависимость мировой экономики от этого ресурса, я бы не ожидал того, что в ближайшие несколько лет KLA грозит недостаток спроса на ее товары и услуги.

Более того, мировая экономика будет подвергаться все большей цифровизации, и спрос на товары и услуги компании будет только расти по мере того, как производители чипов будут увеличивать инвестиции в обновление основных фондов.

Удар! Компания платит 4,2 $ дивидендов на акцию в год, на что у нее уходит примерно четверть от итоговой прибыли за минувшие 12 месяцев. Я думаю, что, учитывая сильно выросшую за этот год маржинальность операций компании и позитивные перспективы для ее бизнеса, она вполне могла бы увеличить выплаты в 2—3 раза.

Или периодически расщедриваться на разовые крупные выплаты в форме специальных дивидендов вдобавок к тем, что уже платит. Так, во всяком случае, подумает какой-нибудь инвестор-активист, который может атаковать компанию с целью принудить ее к этим действиям.

Могут купить. Компания стоит приличных, но в целом приемлемых денег: P / E около 24,5, а капитализация около 66 млрд долларов. Очень вероятна ситуация, когда компанию купит, скажем, более крупная Applied Materials, у которой для этого есть основания. Или даже частный фонд.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

Месть географии. Согласно годовому отчету, 26% выручки компания делает в КНР. Еще 25% делается на Тайване — а учитывая, что этот остров сильно интегрирован в экономику КНР, по сути, тайваньский экспорт KLA зависит от заказов тайваньским предприятиям со стороны континентального Китая. Если американцы усилят нажим на технологические компании КНР, это может самым печальным образом отразиться на отчетности KLA.

«Как посреди огней вечерних…» Бизнес-процессы компании сильно зависят от ситуации у ее поставщиков, производящих необходимые компоненты, — так что рост стоимости сырья и логистики может очень плохо сказаться на результате KLA в течение как минимум следующих двух кварталов.

А если вдруг. Также у компании есть два крупных клиента: TSMC и Samsung. Каждый из них дает больше 10% выручки KLA, но неизвестно, сколько точно. В случае если отношения KLA с кем-то из них испортятся, это может негативно отразиться на ее бизнесе.

«Давайте не будем о деньгах». У компании довольно ощутимый объем задолженностей: 7,287 млрд долларов, из которых 2,523 млрд нужно погасить в течение года. Денег в ее распоряжении немало: 1,509 млрд на счетах и 1,463 млрд задолженностей контрагентов. Но все же общая сумма задолженностей весьма велика и может отпугивать некоторых инвесторов, также это может помешать увеличению дивидендов.

Очень вероятно, что компания будет расширять свой бизнес, что может как увеличить ее долговое бремя, так и негативно повлиять на ее способность платить дивиденды.

Не время для драконов. Сейчас акции компании торгуются вблизи от исторических максимумов, так что могут пострадать во время очередной непредсказуемой биржевой коррекции.

Что в итоге

Акции можно взять сейчас по 435,11 $. А дальше есть два варианта действий:

ждать, когда они вырастут до 500 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держать акции следующие 15 лет, чтобы они росли вместе с бизнесом компании и, будем надеяться, дивидендами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба