14 января 2022 investing.com Крамер Майкл

Как показал декабрьский ИПЦ, инфляция в США и не думает замедляться: потребительские цены в годовом отношении выросли на 7%, а цены производителей подскочили на 9,7%. Столь сильный скачок показателей стал неожиданностью, особенно на фоне относительно слабого отчета ISM по деловой активности и динамике цен в производственном секторе за декабрь, а также ноябрьской просадки цен на нефть и бензин.

Обычно подобные тенденции выступают фактором сдерживания инфляции, однако нефть (а также многие сырьевые товары, включая медь) вновь дорожает на фоне немного просевшего доллара. В результате главным риском для экономики остается растущая инфляция, которая подталкивает экономику США к рецессии.

Сильное ценовое давление

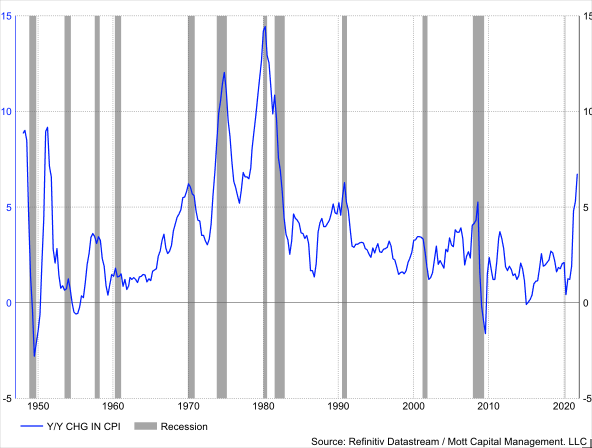

Несмотря на то, что высокая инфляция не всегда заканчивается рецессией, в случае США с конца 1940-х годов почти каждый значительный скачок индекса потребительских цен выливался в замедление экономики. И хотя на этот раз все может быть иначе, статистика не на стороне экономики.

Динамика потребительской инфляции в годовом отношении

Ужесточение денежно-кредитной политики

ФРС активно взялась за сдерживание инфляции, но уже может быть поздно. Регулятор пытается ужесточить денежно-кредитную политику, оказывая давление на сторону спроса в тот момент, когда темпы роста экономики США должны замедлиться. Недавний опрос Reuters показывает, что прирост ВВП в 2022 году может составить 3,9% после прошлогодних 5,6%, а в 2023 и вовсе снизиться до 2,5%. В этой обстановке ФРС легко может «перегнуть палку» и спровоцировать рецессию.

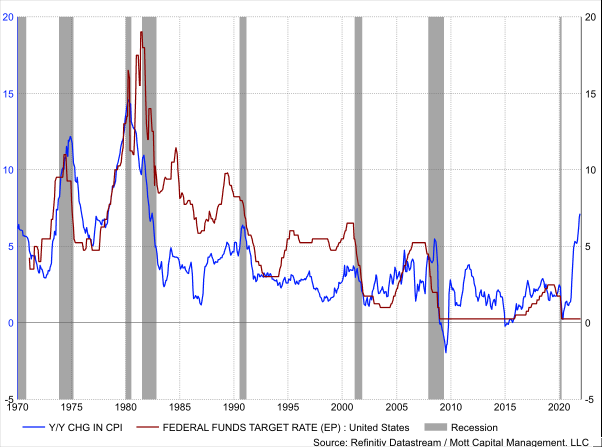

ИПЦ и ставка ФРС

Именно это происходило раньше. Высокая инфляция побуждала ФРС агрессивно поднимать ставку по федеральным фондам, начиная с 1970-х годов. В каждом случае сочетание высокой процентной ставки и инфляции приводило к рецессии в экономике США. На этот раз, похоже, история повторится, поскольку рынки ожидают от ФРС четырех раундов повышения ставки в 2022 году.

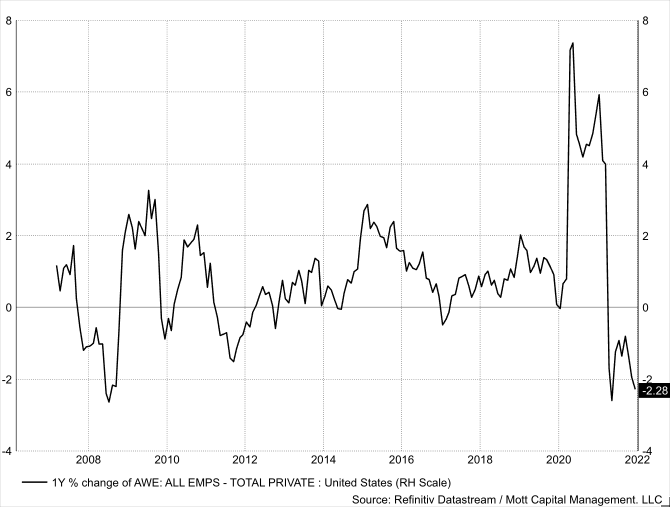

Зарплаты не поспевают за ценами

Беспокойство также вызывают реальные заработные платы. Согласно свежим данным, в декабре средняя заработная плата с поправкой на инфляцию снизилась на 2,3% г/г, а значит, доходы потребителей не поспевают за динамикой цен. Этот показатель снижается с мая 2021 года.

Динамика скорректированной заработной платы

Несмотря на высокую инфляцию и перспективы ужесточения политики ФРС, доходность гособлигаций не растет (особенно на дальнем конце кривой). 10-летние бумаги по-прежнему предлагают около 1,75%. Кроме того, доходность двухлетних облигаций составляет всего 90 базисных пунктов. Это ведет к сглаживанию кривой и говорит о том, что рынок облигаций не считает ФРС способной поднять ключевую ставку до уровней, о которых говорит сам центральный банк, поскольку это приведет к замедлению экономики.

И хотя кривая доходности еще не предупреждает о рецессии, спред между 30-летними и 5-летними бумагами сейчас составляет всего 55 базисных пунктов, при этом с мая показатель резко упал. В настоящее время инверсия выглядит крайне маловероятным сценарием.

Это окажет давление на фондовый рынок, поскольку многие акции явно перекуплены и не учитывают вероятность агрессивной политики ФРС. Сейчас эксперты полагают, что совокупная прибыль корпоративного сектора в течение следующих двенадцати месяцев возрастет на 8%. Но учитывая, что заработная плата не поспевает за растущей инфляцией, прибыль корпораций может оказаться под ударом, что приведет к коррекции коэффициентов P/E за счет цены.

Похоже, история заходит на очередной круг.

Обычно подобные тенденции выступают фактором сдерживания инфляции, однако нефть (а также многие сырьевые товары, включая медь) вновь дорожает на фоне немного просевшего доллара. В результате главным риском для экономики остается растущая инфляция, которая подталкивает экономику США к рецессии.

Сильное ценовое давление

Несмотря на то, что высокая инфляция не всегда заканчивается рецессией, в случае США с конца 1940-х годов почти каждый значительный скачок индекса потребительских цен выливался в замедление экономики. И хотя на этот раз все может быть иначе, статистика не на стороне экономики.

Динамика потребительской инфляции в годовом отношении

Ужесточение денежно-кредитной политики

ФРС активно взялась за сдерживание инфляции, но уже может быть поздно. Регулятор пытается ужесточить денежно-кредитную политику, оказывая давление на сторону спроса в тот момент, когда темпы роста экономики США должны замедлиться. Недавний опрос Reuters показывает, что прирост ВВП в 2022 году может составить 3,9% после прошлогодних 5,6%, а в 2023 и вовсе снизиться до 2,5%. В этой обстановке ФРС легко может «перегнуть палку» и спровоцировать рецессию.

ИПЦ и ставка ФРС

Именно это происходило раньше. Высокая инфляция побуждала ФРС агрессивно поднимать ставку по федеральным фондам, начиная с 1970-х годов. В каждом случае сочетание высокой процентной ставки и инфляции приводило к рецессии в экономике США. На этот раз, похоже, история повторится, поскольку рынки ожидают от ФРС четырех раундов повышения ставки в 2022 году.

Зарплаты не поспевают за ценами

Беспокойство также вызывают реальные заработные платы. Согласно свежим данным, в декабре средняя заработная плата с поправкой на инфляцию снизилась на 2,3% г/г, а значит, доходы потребителей не поспевают за динамикой цен. Этот показатель снижается с мая 2021 года.

Динамика скорректированной заработной платы

Несмотря на высокую инфляцию и перспективы ужесточения политики ФРС, доходность гособлигаций не растет (особенно на дальнем конце кривой). 10-летние бумаги по-прежнему предлагают около 1,75%. Кроме того, доходность двухлетних облигаций составляет всего 90 базисных пунктов. Это ведет к сглаживанию кривой и говорит о том, что рынок облигаций не считает ФРС способной поднять ключевую ставку до уровней, о которых говорит сам центральный банк, поскольку это приведет к замедлению экономики.

И хотя кривая доходности еще не предупреждает о рецессии, спред между 30-летними и 5-летними бумагами сейчас составляет всего 55 базисных пунктов, при этом с мая показатель резко упал. В настоящее время инверсия выглядит крайне маловероятным сценарием.

Это окажет давление на фондовый рынок, поскольку многие акции явно перекуплены и не учитывают вероятность агрессивной политики ФРС. Сейчас эксперты полагают, что совокупная прибыль корпоративного сектора в течение следующих двенадцати месяцев возрастет на 8%. Но учитывая, что заработная плата не поспевает за растущей инфляцией, прибыль корпораций может оказаться под ударом, что приведет к коррекции коэффициентов P/E за счет цены.

Похоже, история заходит на очередной круг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба