Pan American Silver (PAAS) — канадская горнодобывающая компания занимается разведкой, добычей и переработкой серебра, золота, цинка, свинца и меди. Рудники расположены в Канаде, Мексике, Перу, Аргентине и Боливии.

Основана в 1979 г. Капитализация — $5 млрд.

Коррекционная волна длиною в год

В 2021 г. акции PAAS выглядели хуже рынка. ETF фонд золотодобытчиков (GDX) потерял за год 11%, акции Pan American Silver упали за 27%. Падение сильнее индустрии связано с более низким уровнем производства и более высокими затратами, чем ожидалось. Дополнительное давление — из-за высокой инфляции и более низкими сортами металлов на руднике в Сан-Винсенте.

Хорошая новость заключается в том, что в 2022 г. показатели ожидаются лучше, учитывая рост годовой прибыли на акцию по мере увеличения объема производства.

На каких рудниках идет добыча

Серебро добывается на рудниках: La Colorada, Huaron, Morococha, San Vicente, Manantial Espejo.

Золото: Dolores, Shahuindo, La Arena, Timmins.

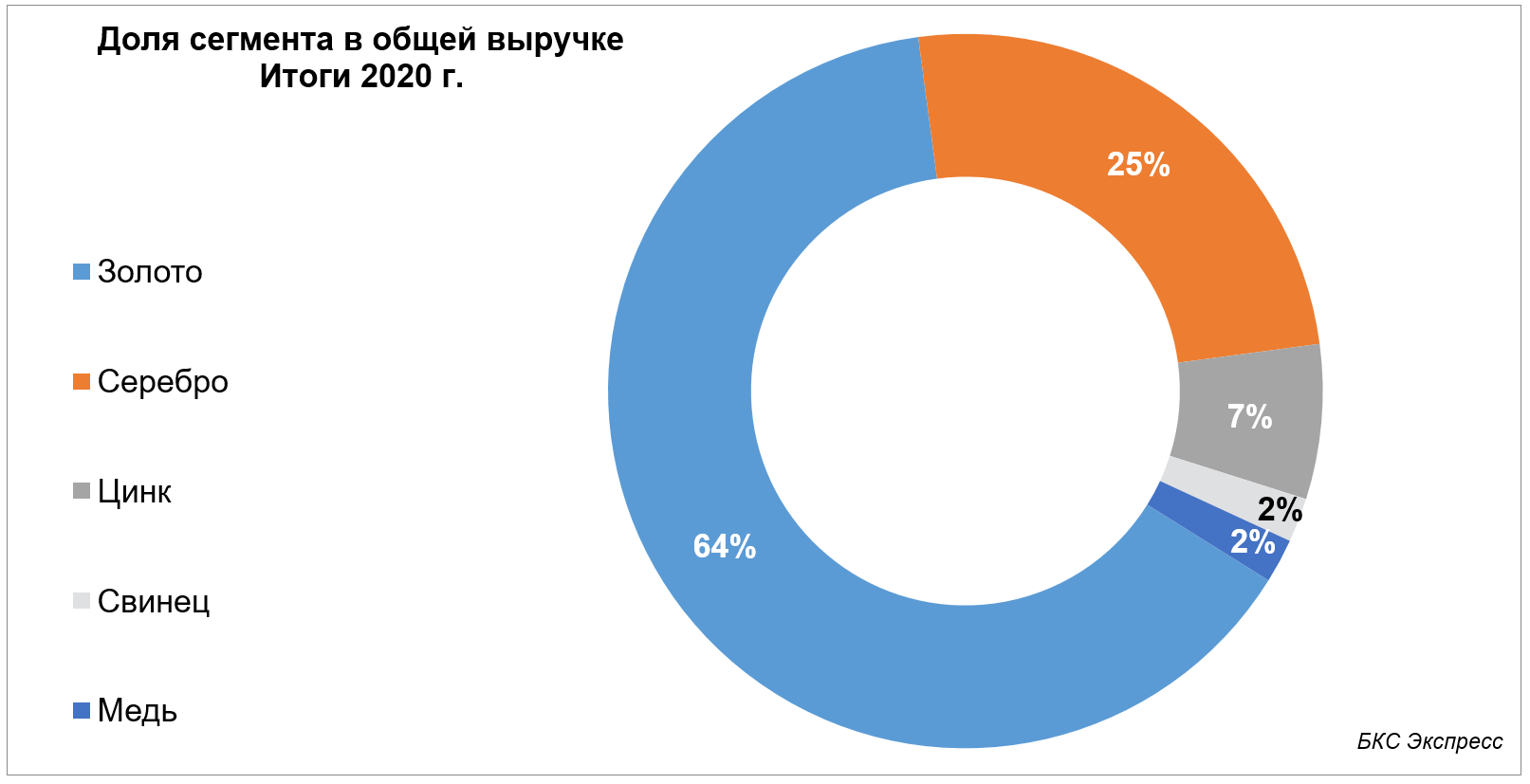

Доля металла в общей выручке

По итогам 2020 г. на Золото приходилось большая доля продаж 64%, Серебро — 25%, Цинк — 7%, Свинец —2%, Медь — 2%.

Финансовые показатели

Выручка

- В 2020 г. продажи составили $1,34 млрд (-0,7% г/г). По итогам 2021 г. продажи ожидаются на уровне $1,66 млрд (+23,7% г/г). К концу 2022 г. прогнозируется рост до уровня $1,87 млрд (+12% г/г). В 2023 г.— 2,7% г/г.

Прибыль

В 2021 г. ожидается прибыль на акцию на уровне $0,84 (-27,6% г/г). В 2022 г. — рост прибыли на акцию до $1,5 (+78% г/г). В 2023 г. ожидается рост до уровня $1,54 (+2,4% г/г).

Результаты III квартала

Выручка

- Общая выручка за III квартал — $460,3 млн (+53% г/г и +20,4% кв/кв). На рост повлияли продажи запасов сплава Доре и концентрата, накопленных в предыдущие кварталы, что частично компенсировалось увеличением запасов на месторождениях Dolores и Shahuindo.

- Продажи по сегментам, учитывая средние цены реализации: Золото— $254,1 млн, Серебро — $116,7 млн, Цинк — $37,96 млн, Медь — $19,7 млн, Свинец — $9,6 млн.

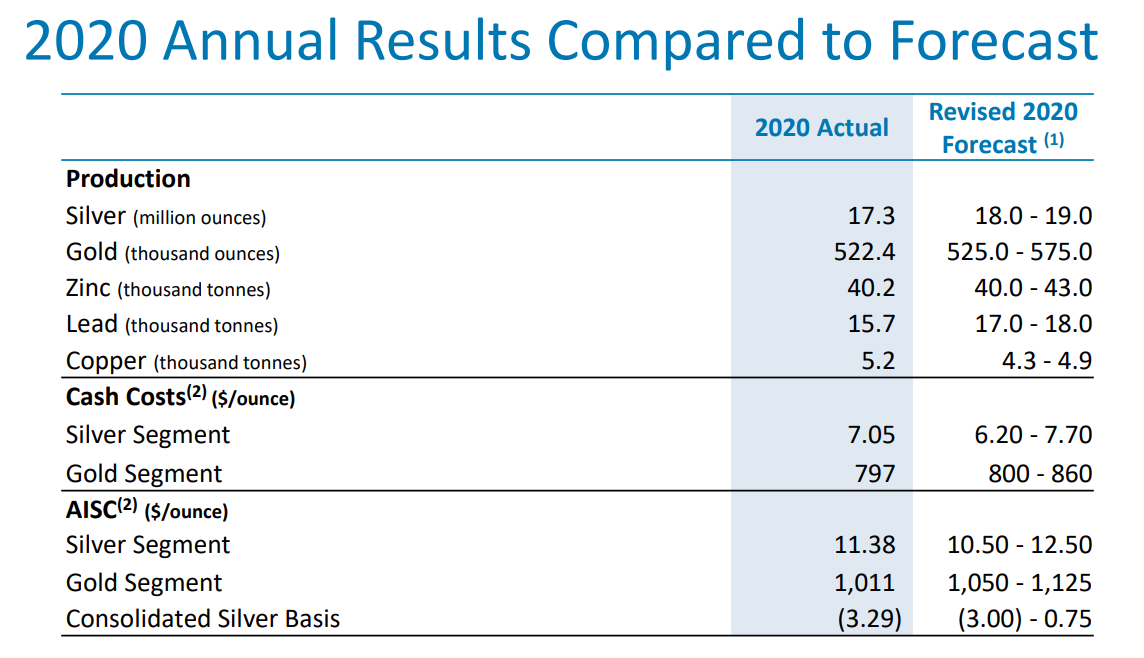

С начала года производство составило 13,9 млн унций серебра и 422,6 тыс. унций золота, что значительно ниже первоначального плана в 23,2 млн унций серебра и 630 тыс. унций золота. Для сравнения в первые 9 мес. 2019 г. объем добытого серебра составил 9,3 млн унций.

Причиной отклонения от прогнозов в худшую сторону стали более низкое, чем планировалось, содержание металла на руднике San Vicente. Значительно повлияли на производство и проблемы с вентиляцией на крупнейшем руднике серебра La Colorada.

Прогнозы добычи на 2022

Менеджмент компании ожидает увеличение объемов добычи с потенциалом производства до 22 млн унций серебра по сравнению с прогнозом в 19,5 млн унций в 2021 г. Увеличение связано с рудником La Colorada, где ранее были заблокированы нижние 42 метра вентиляционного подъема, что влияло на темпы добычи.

В III квартале произошло значительное улучшение производства по сравнению с первым полугодием. Руководство компании планирует вернуться к темпам добычи 2000 тонн в день уже к маю 2022 г. Объем вентиляционного воздуха в шахте увеличился на 44% по сравнению с показателями до 2019 г., что позволяет улучшить условия труда.

Маржинальность

Рентабельность находится на высоком уровне. Gross Margin=42,9%, что на 41% выше медианного по отрасли. В III квартале EBITDA Margin=38,2%, что выше медианного по отрасли на 81% и на 16% выше среднего показателя компании за последние 5 лет.

Свободный денежный поток

По итогам 2021 г. ожидается снижение FCF до уровня $179 млн (-36% г/г) по сравнению с $283 млн в 2020 г. В ближайшие два года ожидается рост: к концу 2022 г. — $394 млн. (+120% г/г), в 2023 г. —$552 млн (+40% г/г.)

Долговая нагрузка

- У компании практически нет долгов. Соотношение обязательств к собственному капиталу уменьшилось с 4% до 1,5% за последние 5 лет. Денежные средства и эквиваленты составляют $315 млн, общая долговая нагрузка $36 млн.

Оценка

У компании одни из самых высоких ожидаемых показателей роста по прибыли на акцию и выручки в 2022 г. Маржинальность сейчас ниже, чем у крупных золотодобывающих компаний, но все равно выше медианного по отрасли базовых материалов.

Техническая картина

В декабре достигнута первая цель снижения $22 на месячном графике. В течение января бумаги торгуются выше этой отметки. Однако последние сигналы на дневном и недельном графике на стороне продавцов. За счет этого есть риск продолжения падения — сейчас нет уверенного сигнала на покупку. Более оптимально дождаться отметки $19,1 и основных целей в районе $17,5–18,2. Область $18,2–19,1 будет выгодной для начала формирования длинных позиций.

Пока цена не сформирует пробой дневного уровня $24 c откатом и закреплением над ним, в приоритете продолжение снижения к указанных целям. Если произойдет закрепление над рубежом $24, то можно начать формировать длинные позиции. Полная отмена падения произойдет при пробое недельного уровня $26.

Медианный таргет аналитиков на 12 месяцев — $38,9, что на 65% выше текущей цены.

Резюме

В 2021 г. акции упали за счет снижения прибыли и стоимости основных базовых добываемых активов — серебра и золота. Учитывая высокие прогнозируемые показатели прибыли в 2022 г. и подход к области долгосрочных целей снижения, бумаги интересны для добавления в портфель золотодобытчиков при достижении целей падения $18,2–19,1 или при формировании сигнала на покупку из технической картины.

На российском рынке можно рассмотреть компанию Полиметалл (POLY). Техническая картина у них схожа. У POLY сформированные цели снижения: первые находятся в области 1108–1173 руб., основные 1039–1066 руб. Для отмены сценария падения нужно закрепление выше недельного уровня 1272 руб.

Основана в 1979 г. Капитализация — $5 млрд.

Коррекционная волна длиною в год

В 2021 г. акции PAAS выглядели хуже рынка. ETF фонд золотодобытчиков (GDX) потерял за год 11%, акции Pan American Silver упали за 27%. Падение сильнее индустрии связано с более низким уровнем производства и более высокими затратами, чем ожидалось. Дополнительное давление — из-за высокой инфляции и более низкими сортами металлов на руднике в Сан-Винсенте.

Хорошая новость заключается в том, что в 2022 г. показатели ожидаются лучше, учитывая рост годовой прибыли на акцию по мере увеличения объема производства.

На каких рудниках идет добыча

Серебро добывается на рудниках: La Colorada, Huaron, Morococha, San Vicente, Manantial Espejo.

Золото: Dolores, Shahuindo, La Arena, Timmins.

Доля металла в общей выручке

По итогам 2020 г. на Золото приходилось большая доля продаж 64%, Серебро — 25%, Цинк — 7%, Свинец —2%, Медь — 2%.

Финансовые показатели

Выручка

- В 2020 г. продажи составили $1,34 млрд (-0,7% г/г). По итогам 2021 г. продажи ожидаются на уровне $1,66 млрд (+23,7% г/г). К концу 2022 г. прогнозируется рост до уровня $1,87 млрд (+12% г/г). В 2023 г.— 2,7% г/г.

Прибыль

В 2021 г. ожидается прибыль на акцию на уровне $0,84 (-27,6% г/г). В 2022 г. — рост прибыли на акцию до $1,5 (+78% г/г). В 2023 г. ожидается рост до уровня $1,54 (+2,4% г/г).

Результаты III квартала

Выручка

- Общая выручка за III квартал — $460,3 млн (+53% г/г и +20,4% кв/кв). На рост повлияли продажи запасов сплава Доре и концентрата, накопленных в предыдущие кварталы, что частично компенсировалось увеличением запасов на месторождениях Dolores и Shahuindo.

- Продажи по сегментам, учитывая средние цены реализации: Золото— $254,1 млн, Серебро — $116,7 млн, Цинк — $37,96 млн, Медь — $19,7 млн, Свинец — $9,6 млн.

С начала года производство составило 13,9 млн унций серебра и 422,6 тыс. унций золота, что значительно ниже первоначального плана в 23,2 млн унций серебра и 630 тыс. унций золота. Для сравнения в первые 9 мес. 2019 г. объем добытого серебра составил 9,3 млн унций.

Причиной отклонения от прогнозов в худшую сторону стали более низкое, чем планировалось, содержание металла на руднике San Vicente. Значительно повлияли на производство и проблемы с вентиляцией на крупнейшем руднике серебра La Colorada.

Прогнозы добычи на 2022

Менеджмент компании ожидает увеличение объемов добычи с потенциалом производства до 22 млн унций серебра по сравнению с прогнозом в 19,5 млн унций в 2021 г. Увеличение связано с рудником La Colorada, где ранее были заблокированы нижние 42 метра вентиляционного подъема, что влияло на темпы добычи.

В III квартале произошло значительное улучшение производства по сравнению с первым полугодием. Руководство компании планирует вернуться к темпам добычи 2000 тонн в день уже к маю 2022 г. Объем вентиляционного воздуха в шахте увеличился на 44% по сравнению с показателями до 2019 г., что позволяет улучшить условия труда.

Маржинальность

Рентабельность находится на высоком уровне. Gross Margin=42,9%, что на 41% выше медианного по отрасли. В III квартале EBITDA Margin=38,2%, что выше медианного по отрасли на 81% и на 16% выше среднего показателя компании за последние 5 лет.

Свободный денежный поток

По итогам 2021 г. ожидается снижение FCF до уровня $179 млн (-36% г/г) по сравнению с $283 млн в 2020 г. В ближайшие два года ожидается рост: к концу 2022 г. — $394 млн. (+120% г/г), в 2023 г. —$552 млн (+40% г/г.)

Долговая нагрузка

- У компании практически нет долгов. Соотношение обязательств к собственному капиталу уменьшилось с 4% до 1,5% за последние 5 лет. Денежные средства и эквиваленты составляют $315 млн, общая долговая нагрузка $36 млн.

Оценка

У компании одни из самых высоких ожидаемых показателей роста по прибыли на акцию и выручки в 2022 г. Маржинальность сейчас ниже, чем у крупных золотодобывающих компаний, но все равно выше медианного по отрасли базовых материалов.

Техническая картина

В декабре достигнута первая цель снижения $22 на месячном графике. В течение января бумаги торгуются выше этой отметки. Однако последние сигналы на дневном и недельном графике на стороне продавцов. За счет этого есть риск продолжения падения — сейчас нет уверенного сигнала на покупку. Более оптимально дождаться отметки $19,1 и основных целей в районе $17,5–18,2. Область $18,2–19,1 будет выгодной для начала формирования длинных позиций.

Пока цена не сформирует пробой дневного уровня $24 c откатом и закреплением над ним, в приоритете продолжение снижения к указанных целям. Если произойдет закрепление над рубежом $24, то можно начать формировать длинные позиции. Полная отмена падения произойдет при пробое недельного уровня $26.

Медианный таргет аналитиков на 12 месяцев — $38,9, что на 65% выше текущей цены.

Резюме

В 2021 г. акции упали за счет снижения прибыли и стоимости основных базовых добываемых активов — серебра и золота. Учитывая высокие прогнозируемые показатели прибыли в 2022 г. и подход к области долгосрочных целей снижения, бумаги интересны для добавления в портфель золотодобытчиков при достижении целей падения $18,2–19,1 или при формировании сигнала на покупку из технической картины.

На российском рынке можно рассмотреть компанию Полиметалл (POLY). Техническая картина у них схожа. У POLY сформированные цели снижения: первые находятся в области 1108–1173 руб., основные 1039–1066 руб. Для отмены сценария падения нужно закрепление выше недельного уровня 1272 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба