Сегодня у нас умеренно спекулятивная идея: взять акции поставщика ИТ-решений Concentrix (NASDAQ: CNXC) в ожидании продолжения их роста.

Потенциал роста и срок действия: 15,5% в течение 15 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что по меркам айтишников эти акции стоят не особо дорого.

Как действуем: берем акции сейчас по 176,02 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Concentrix оказывает услуги для той части работы ИТ-департаментов, которая связана с обслуживанием клиентских потребностей. Как это работает, можно посмотреть на YouTube-канале компании.

Согласно годовому отчету Concentrix, ее выручка по типам клиентов делится следующим образом:

Технологии и потребительская электроника — 30,14%.

Коммуникации и медиа — 20,21%.

Розница, путешествия и онлайн-коммерция — 16,87%.

Банкинг, финансовые услуги и страхование — 15,09%.

Здравоохранение — 8,32%.

Другие отрасли — 9,37%.

В США компания делает только 22% выручки, остальные 78% приходится на другие страны: Филиппины — 18,39%, Великобритания — 8,52%, Индия — 7,43% и другие.

Но, по существу, указанная география не значит ничего: это всего лишь адреса подразделений заказчиков, часто — американских компаний, которым Concentrix выставляет счета за оказание услуг.

Аргументы в пользу компании

Есть куда стремиться. Цифровизация всего и вся будет способствовать росту компании — как и в случае HubSpot. Ее целевой рынок будет расти — а вместе с ним и ее выручка и прибыль.

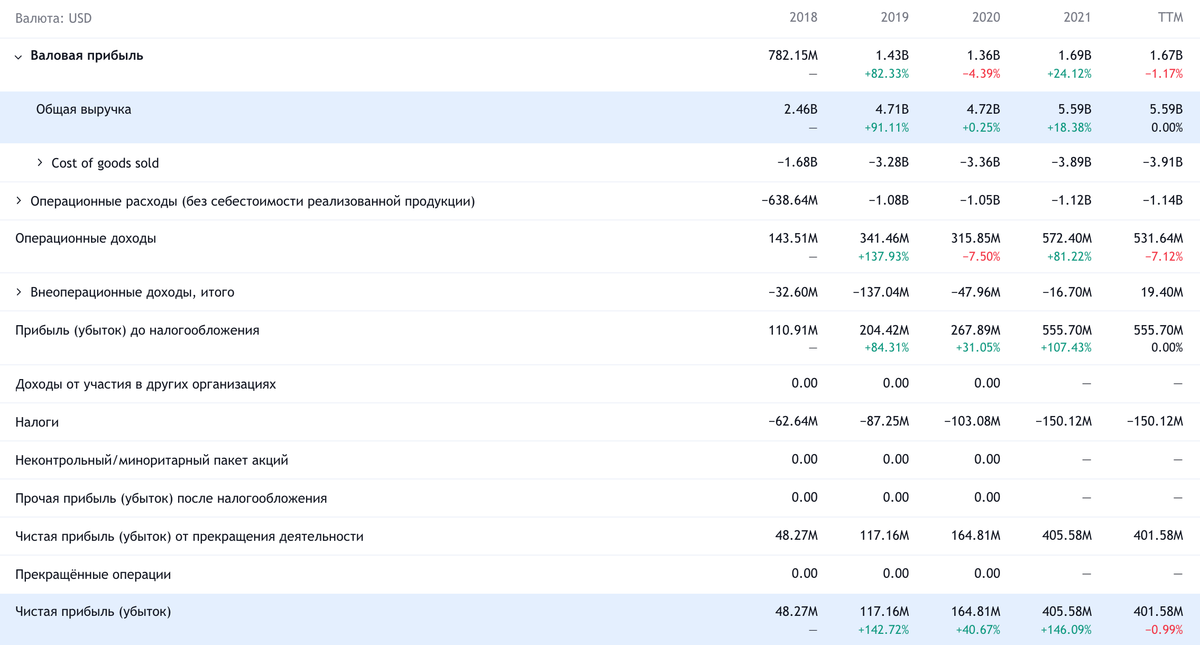

Дешево. У компании P / S меньше 2, а P / E около 23,5. Капитализация у нее составляет 9,49 млрд. По меркам ИТ это очень дешевая компания, и уже один этот факт может и должен привлечь в ее акции множество инвесторов, даже если забыть про перспективность ее рынка. К слову, Concentrix до недавнего времени была частью компании Synnex. И при этом наиболее рентабельной частью.

Дивиденды. Компания платит по доллару дивидендов на акцию в год, что дает 0,55% годовых. Но под давлением инвесторов-активистов она вполне может увеличить выплаты раз так в пять, учитывая стабильность и приятную бизнес-конъюнктуру. А еще если принять во внимание, что дивиденды сейчас маленькие, то их отмена или сокращение не должны будут вызвать оттока инвесторов, что тоже плюс.

Могут купить. Я считаю, что с учетом всего вышеперечисленного компанию вполне может купить кто-то из ее более крупных конкурентов типа Cognizant или Accenture. А может быть, это даже будет какой-нибудь крупный частный фонд. В конце концов, достоинства делают Concentrix очень привлекательной компанией: частный фонд вполне может ее купить, чтобы через пару лет снова вывести на IPO и заработать еще больше денег.

Что может помешать

Долг. У компании относительно крупный объем задолженностей: 2,426 млрд долларов, из которых 968,2 млн нужно погасить в течение года. Денег в ее распоряжении достаточно для закрытия срочных задолженностей, но я думаю, что компания будет активно тратиться на расширение бизнеса. Можно ожидать увеличения долгового бремени — и это будет снижать вероятность увеличения компанией дивидендов.

Расходы-расходы-расходы. Труд технических специалистов для компании будет дорожать, поскольку нужных специалистов нынче в США не хватает, как и везде. И даже аутсорс за пределами США не решит всей проблемы: рано или поздно зарплаты придется повышать и иностранцам.

Концентрация. Пять неназванных крупнейших клиентов компании дают ей 26% выручки. Пересмотр отношений с кем-то из них может негативно повлиять на ее отчетность.

Месть корректора. Компания торгуется вблизи от исторических максимумов, и потому ее акции могут упасть в ходе очередного непредсказуемого биржевого обвала.

Что в итоге

Акции можно взять сейчас по 176,02 $. А дальше есть два варианта:

ждать, когда они превысят исторические максимумы и вырастут до 204 $. Учитывая все позитивные моменты, я думаю, что мы можем ожидать этого в течение следующих 15 месяцев;

держать акции следующие 15 лет, пока компания растет и увеличивает дивиденды.

Потенциал роста и срок действия: 15,5% в течение 15 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: потому что по меркам айтишников эти акции стоят не особо дорого.

Как действуем: берем акции сейчас по 176,02 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Concentrix оказывает услуги для той части работы ИТ-департаментов, которая связана с обслуживанием клиентских потребностей. Как это работает, можно посмотреть на YouTube-канале компании.

Согласно годовому отчету Concentrix, ее выручка по типам клиентов делится следующим образом:

Технологии и потребительская электроника — 30,14%.

Коммуникации и медиа — 20,21%.

Розница, путешествия и онлайн-коммерция — 16,87%.

Банкинг, финансовые услуги и страхование — 15,09%.

Здравоохранение — 8,32%.

Другие отрасли — 9,37%.

В США компания делает только 22% выручки, остальные 78% приходится на другие страны: Филиппины — 18,39%, Великобритания — 8,52%, Индия — 7,43% и другие.

Но, по существу, указанная география не значит ничего: это всего лишь адреса подразделений заказчиков, часто — американских компаний, которым Concentrix выставляет счета за оказание услуг.

Аргументы в пользу компании

Есть куда стремиться. Цифровизация всего и вся будет способствовать росту компании — как и в случае HubSpot. Ее целевой рынок будет расти — а вместе с ним и ее выручка и прибыль.

Дешево. У компании P / S меньше 2, а P / E около 23,5. Капитализация у нее составляет 9,49 млрд. По меркам ИТ это очень дешевая компания, и уже один этот факт может и должен привлечь в ее акции множество инвесторов, даже если забыть про перспективность ее рынка. К слову, Concentrix до недавнего времени была частью компании Synnex. И при этом наиболее рентабельной частью.

Дивиденды. Компания платит по доллару дивидендов на акцию в год, что дает 0,55% годовых. Но под давлением инвесторов-активистов она вполне может увеличить выплаты раз так в пять, учитывая стабильность и приятную бизнес-конъюнктуру. А еще если принять во внимание, что дивиденды сейчас маленькие, то их отмена или сокращение не должны будут вызвать оттока инвесторов, что тоже плюс.

Могут купить. Я считаю, что с учетом всего вышеперечисленного компанию вполне может купить кто-то из ее более крупных конкурентов типа Cognizant или Accenture. А может быть, это даже будет какой-нибудь крупный частный фонд. В конце концов, достоинства делают Concentrix очень привлекательной компанией: частный фонд вполне может ее купить, чтобы через пару лет снова вывести на IPO и заработать еще больше денег.

Что может помешать

Долг. У компании относительно крупный объем задолженностей: 2,426 млрд долларов, из которых 968,2 млн нужно погасить в течение года. Денег в ее распоряжении достаточно для закрытия срочных задолженностей, но я думаю, что компания будет активно тратиться на расширение бизнеса. Можно ожидать увеличения долгового бремени — и это будет снижать вероятность увеличения компанией дивидендов.

Расходы-расходы-расходы. Труд технических специалистов для компании будет дорожать, поскольку нужных специалистов нынче в США не хватает, как и везде. И даже аутсорс за пределами США не решит всей проблемы: рано или поздно зарплаты придется повышать и иностранцам.

Концентрация. Пять неназванных крупнейших клиентов компании дают ей 26% выручки. Пересмотр отношений с кем-то из них может негативно повлиять на ее отчетность.

Месть корректора. Компания торгуется вблизи от исторических максимумов, и потому ее акции могут упасть в ходе очередного непредсказуемого биржевого обвала.

Что в итоге

Акции можно взять сейчас по 176,02 $. А дальше есть два варианта:

ждать, когда они превысят исторические максимумы и вырастут до 204 $. Учитывая все позитивные моменты, я думаю, что мы можем ожидать этого в течение следующих 15 месяцев;

держать акции следующие 15 лет, пока компания растет и увеличивает дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба