Barrick Gold Corporation (NYSE:GOLD) — международная золотодобывающая компания, имеющая рудники и проекты по добыче в США, Канаде, Южной Америке, Австралии и Африке. Barrick Gold является одним из крупнейших в мире производителей золота и меди с доказанными запасами, одними из крупнейших в отрасли.

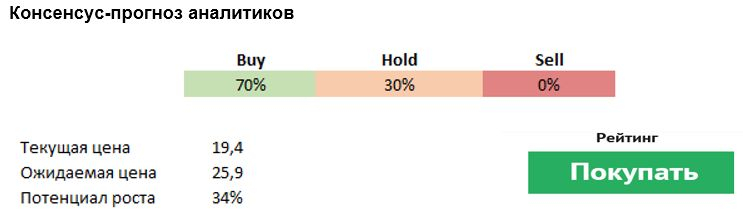

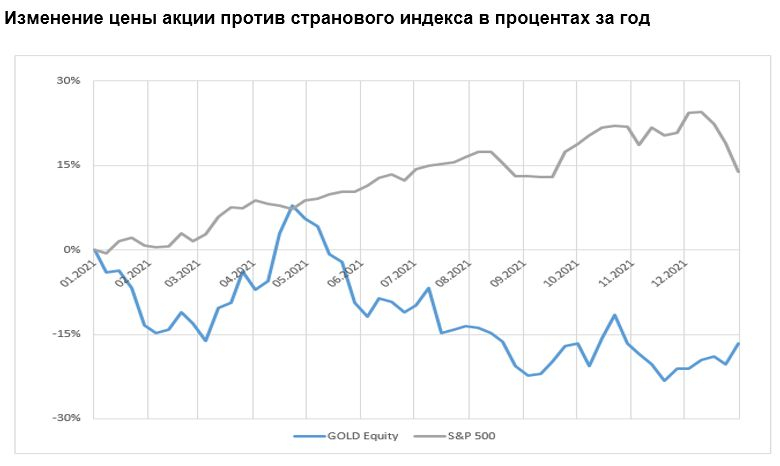

По итогам года акции компании существенно снизились. Одной из основных причин стало сокращение добычи, однако, по прогнозам руководства, она может вернуться к росту уже в начале 2023 года. Также инвесторы негативно восприняли то, что приоритетным направлением в распределении свободного денежного потока для компании стало приобретение новых месторождений, нежели возврат средств акционерам. То есть инвесторы сделали выбор в пользу моментального дохода, а не долгосрочной стабильности.

Золото теряет свою привлекательность, и спрос на него падает, когда реальные ставки (номинальные ставки за вычетом инфляции) становятся положительными. Несмотря на ожидания многократного повышения процентных ставок в США в этом году, вероятность того, что реальные ставки останутся в отрицательной зоне, очень высока, поэтому спрос на хеджирование от инфляции поддерживает привлекательность проверенной временем защиты — золота.

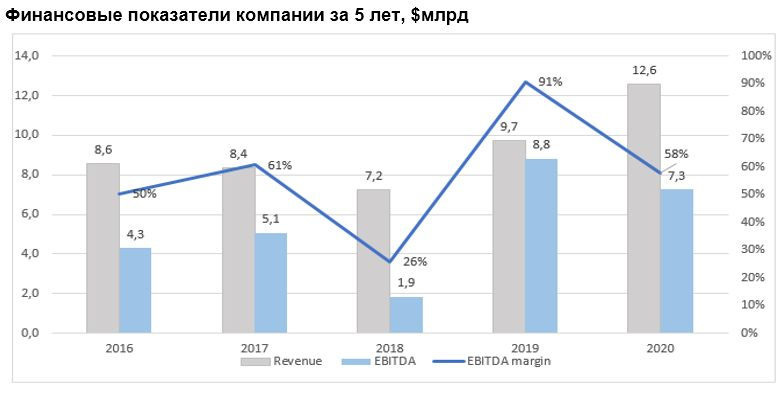

Продажи золота составляют примерно 95% выручки компании, остальная часть — это продажи меди. Ралли цен на медь будет стимулировать накопление наличных денег, при этом вклад от продажи меди в свободный денежный поток должен вырасти.

На фоне благоприятной коньюктуры для меди компания отказалась от продажи своего проекта Лумвана в Замбии, который ранее рассматривала для продажи. Более высокие цены на металлы и продолжающаяся продажа непрофильных активов могут увеличить свободный денежный поток Barrick Gold. Это может дать компании дополнительную финансовую гибкость для разработки новых месторождений или сделок слияний и поглощений.

В этом году планируется существенное увеличение добычи на совместном с Newmont предприятии в Неваде, пик роста добычи придется на следующий год, что окажет позитивное влияние на выручку.

Компания активно работает над сокращением затрат на производство золота и меди, что позволит повысить операционную прибыль.

Если цены на золото сохранятся на текущих уровнях или пойдут вверх на фоне нестабильной геополитической ситуации, ожидания ужесточения ДКП и поднятия мировыми ЦБ процентных ставок, то компания имеет все шансы продемонстрировать улучшение балансовых показателей, которые уже сейчас выглядят стабильно.

Основные оценочные мультипликаторы компании P/E, P/S, EV/Ebitda, P/B выглядят лучше аналогичных показателей конкурентов. У компании очень низкая долговая нагрузка и большой запас свободных денежных средств, которые она может направить на развитие, чтобы создать стабильные условия для будущей добычи. Компания платит высокие дивиденды в размере 4%, имеет возможность их повышения в будущем.

Риски

Агрессивные действия со стороны ФРС и более резкое повышение процентных ставок могут привести к тому, что реальные процентные ставки все-таки поднимутся выше нуля. Это может подорвать спрос на золото.

По итогам года акции компании существенно снизились. Одной из основных причин стало сокращение добычи, однако, по прогнозам руководства, она может вернуться к росту уже в начале 2023 года. Также инвесторы негативно восприняли то, что приоритетным направлением в распределении свободного денежного потока для компании стало приобретение новых месторождений, нежели возврат средств акционерам. То есть инвесторы сделали выбор в пользу моментального дохода, а не долгосрочной стабильности.

Золото теряет свою привлекательность, и спрос на него падает, когда реальные ставки (номинальные ставки за вычетом инфляции) становятся положительными. Несмотря на ожидания многократного повышения процентных ставок в США в этом году, вероятность того, что реальные ставки останутся в отрицательной зоне, очень высока, поэтому спрос на хеджирование от инфляции поддерживает привлекательность проверенной временем защиты — золота.

Продажи золота составляют примерно 95% выручки компании, остальная часть — это продажи меди. Ралли цен на медь будет стимулировать накопление наличных денег, при этом вклад от продажи меди в свободный денежный поток должен вырасти.

На фоне благоприятной коньюктуры для меди компания отказалась от продажи своего проекта Лумвана в Замбии, который ранее рассматривала для продажи. Более высокие цены на металлы и продолжающаяся продажа непрофильных активов могут увеличить свободный денежный поток Barrick Gold. Это может дать компании дополнительную финансовую гибкость для разработки новых месторождений или сделок слияний и поглощений.

В этом году планируется существенное увеличение добычи на совместном с Newmont предприятии в Неваде, пик роста добычи придется на следующий год, что окажет позитивное влияние на выручку.

Компания активно работает над сокращением затрат на производство золота и меди, что позволит повысить операционную прибыль.

Если цены на золото сохранятся на текущих уровнях или пойдут вверх на фоне нестабильной геополитической ситуации, ожидания ужесточения ДКП и поднятия мировыми ЦБ процентных ставок, то компания имеет все шансы продемонстрировать улучшение балансовых показателей, которые уже сейчас выглядят стабильно.

Основные оценочные мультипликаторы компании P/E, P/S, EV/Ebitda, P/B выглядят лучше аналогичных показателей конкурентов. У компании очень низкая долговая нагрузка и большой запас свободных денежных средств, которые она может направить на развитие, чтобы создать стабильные условия для будущей добычи. Компания платит высокие дивиденды в размере 4%, имеет возможность их повышения в будущем.

Риски

Агрессивные действия со стороны ФРС и более резкое повышение процентных ставок могут привести к тому, что реальные процентные ставки все-таки поднимутся выше нуля. Это может подорвать спрос на золото.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба