28 января 2022 БКС Экспресс Емельянов Валерий

На СПБ Бирже среди 40 новых зарубежных фишек сегодня стартует бразильская StoneCo. Известна она на рынке по двум причинам: среди ее акционеров структуры Уоррена Баффета и Кэти Вуд, но при этом ее акции за год подешевели в 6,5 раз. Инвестдома ставят на отскок StoneCo и дают таргеты выше +100%. Рассмотрим бизнес StoneCo и сделаем выводы, стоит ли в него инвестировать.

Чем занимается

StoneCo это финтех, ведущий основную деятельность в Бразилии и зарегистрированный на Каймановых островах. Оказывает услуги по проведению электронных платежей, стыкуя между собой банки, онлайн-магазины и мобильные приложения.

Клиентами StoneCo является преимущественно малый и средний бизнес, в том числе классические оффлайн-точки продаж. Общий портфель заказчиков превышает полмиллиона предприятий, а среди инфраструктурных партнеров (банки, платежные системы) около 300 компаний.

Формально StoneCo появилась на свет более 20 лет назад, но реально начала вести бизнес только 10 лет назад и на IPO вышла осенью 2018 г. Акционерами компании стали многие из крупнейших инвестдомов мира. В их числе: Berkshire Hathaway, Blackrock, Invesco. Кэти Вуд со своим Arc Fintech Innovation тоже не устояла, купив небольшую долю.

Финансовые показатели

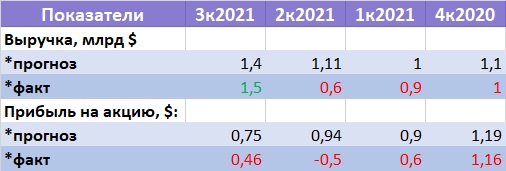

Не считая слабого летнего отчета, когда выручка сократилась на 8%, компания почти всегда показывает рост оборота. По итогам сентября — на 57%, что претендует на трехлетний рекорд. Компания за три квартальных месяца заработала $1,5 млрд против обычных $0,6–1 млрд.

С прибылью не все так гладко: в последнем отчете зафиксирован рекордный в истории компании убыток в $1,2 млрд, превысивший чистый заработок StoneCo за предыдущие три квартала, то есть за некалендарный год (с сентября по сентябрь) компания едва выходит в ноль.

Причина появления убытка — списание части инвестиций в Banco Inter, акциями которого владеет StoneCo (около 5%). Это цифровой банк, с которым финтех планировал слияние для взаимного расширения базы клиентов. Но в итоге оба столкнулись с судебными исками со стороны местных акционеров.

Впрочем, это лишь часть проблемы. Если до 2020 г. компания выдавала динамику выручки и прибыли сильно выше прогнозов (в 3–5 раз), то последние месяцы все чаще StoneCo промахивается. Это и свалило акции с пьедестала: в прошлом феврале они стоили более $90 за штуку, а сегодня за них дают чуть меньше $14.

Мультипликаторы и прогнозы

Компания выделяется на фоне других финтехов и разработчиков ПО. Из тех, что торгуются в США и являются прибыльными, она единственная имеет столь низкие мультипликаторы: форвардный P/E в районе 5 единиц, P/FCF ниже 8. У остальных представителей отрасли — как минимум вдвое выше, а в среднем они дороже в 5–6 раз.

Это следствие дисконта из-за неопределенной ситуации со слиянием, судами, а также положением дел в Бразилии, где спрос сейчас задавлен высокими ставками и эпидемией, и почти все акции торгуются дешевле любых других аналогов в мире. В итоге даже те инвестдома, что рекомендуют «продавать» StoneCo, выдают целевую цену не ниже $17 (+22%). Совершенно сюрреалистичная картина.

С каждым месяцем число аналитиков, которые публично следят за бумагой, снижается. Сейчас их осталось 8 человек, их средняя оценка — «держать». В декабре было 17 и большинство ставило «покупать». Прогнозы варьируются от +22% (пессимисты) до +180% (оптимисты), в среднем консенсус находится около $30 за акцию через год, то есть +117% потенциального роста.

Техническая картина

После крутого пике, которое длилось с февраля по декабрь, акции легли в боковик, ожидая новостей. Но, учитывая низкий ценник, движения внутри этого коридора все равно вызывают огромную волатильность: от $13 вверх до $19 это рост на почти 50%, обратный путь дает падение более чем на 30%.

Ближайший отчет намечен на 9 марта, так что еще месяц бумага может пребывать в подвешенном состоянии. Рынок ждет роста выручки на 56% и падения прибыли на 65%. Но наверняка опять будут сюрпризы в ту или иную строну.

В моменте акция близка к перепроданности (RSI=31), что дает возможность спекулятивно поставить на рост обратно к центру коридора и заработать от 20%. Если с новостного фронта придут понятные драйверы, то выход из коридора неизбежен: либо вниз — в зону «грошовых» акций (меньше $10), либо вверх ближе к таргету $30, где бумага была в ноябре до осеннего отчета.

Выводы

Инвестиции в StoneCo несут двузначный риск потерь и трехзначную потенциальную доходность. Это одна из самых дешевых технологических бумаг в мире. Нынешний дисконт для прибыльной и растущей компании является аномальным. Но он связан с судебными и страновыми рисками, поэтому инвесторы не спешат выкупать бумагу.

Акция подойдет тем, кого не смущают движения на десятки процентов в неделю. Она может быть одинаково интересна спекулянтам с агрессивными стратегиями и долгосрочным инвесторам, готовым пересидеть бразильский шторм, рост ставок и отток фондов из IT-компаний.

Чем занимается

StoneCo это финтех, ведущий основную деятельность в Бразилии и зарегистрированный на Каймановых островах. Оказывает услуги по проведению электронных платежей, стыкуя между собой банки, онлайн-магазины и мобильные приложения.

Клиентами StoneCo является преимущественно малый и средний бизнес, в том числе классические оффлайн-точки продаж. Общий портфель заказчиков превышает полмиллиона предприятий, а среди инфраструктурных партнеров (банки, платежные системы) около 300 компаний.

Формально StoneCo появилась на свет более 20 лет назад, но реально начала вести бизнес только 10 лет назад и на IPO вышла осенью 2018 г. Акционерами компании стали многие из крупнейших инвестдомов мира. В их числе: Berkshire Hathaway, Blackrock, Invesco. Кэти Вуд со своим Arc Fintech Innovation тоже не устояла, купив небольшую долю.

Финансовые показатели

Не считая слабого летнего отчета, когда выручка сократилась на 8%, компания почти всегда показывает рост оборота. По итогам сентября — на 57%, что претендует на трехлетний рекорд. Компания за три квартальных месяца заработала $1,5 млрд против обычных $0,6–1 млрд.

С прибылью не все так гладко: в последнем отчете зафиксирован рекордный в истории компании убыток в $1,2 млрд, превысивший чистый заработок StoneCo за предыдущие три квартала, то есть за некалендарный год (с сентября по сентябрь) компания едва выходит в ноль.

Причина появления убытка — списание части инвестиций в Banco Inter, акциями которого владеет StoneCo (около 5%). Это цифровой банк, с которым финтех планировал слияние для взаимного расширения базы клиентов. Но в итоге оба столкнулись с судебными исками со стороны местных акционеров.

Впрочем, это лишь часть проблемы. Если до 2020 г. компания выдавала динамику выручки и прибыли сильно выше прогнозов (в 3–5 раз), то последние месяцы все чаще StoneCo промахивается. Это и свалило акции с пьедестала: в прошлом феврале они стоили более $90 за штуку, а сегодня за них дают чуть меньше $14.

Мультипликаторы и прогнозы

Компания выделяется на фоне других финтехов и разработчиков ПО. Из тех, что торгуются в США и являются прибыльными, она единственная имеет столь низкие мультипликаторы: форвардный P/E в районе 5 единиц, P/FCF ниже 8. У остальных представителей отрасли — как минимум вдвое выше, а в среднем они дороже в 5–6 раз.

Это следствие дисконта из-за неопределенной ситуации со слиянием, судами, а также положением дел в Бразилии, где спрос сейчас задавлен высокими ставками и эпидемией, и почти все акции торгуются дешевле любых других аналогов в мире. В итоге даже те инвестдома, что рекомендуют «продавать» StoneCo, выдают целевую цену не ниже $17 (+22%). Совершенно сюрреалистичная картина.

С каждым месяцем число аналитиков, которые публично следят за бумагой, снижается. Сейчас их осталось 8 человек, их средняя оценка — «держать». В декабре было 17 и большинство ставило «покупать». Прогнозы варьируются от +22% (пессимисты) до +180% (оптимисты), в среднем консенсус находится около $30 за акцию через год, то есть +117% потенциального роста.

Техническая картина

После крутого пике, которое длилось с февраля по декабрь, акции легли в боковик, ожидая новостей. Но, учитывая низкий ценник, движения внутри этого коридора все равно вызывают огромную волатильность: от $13 вверх до $19 это рост на почти 50%, обратный путь дает падение более чем на 30%.

Ближайший отчет намечен на 9 марта, так что еще месяц бумага может пребывать в подвешенном состоянии. Рынок ждет роста выручки на 56% и падения прибыли на 65%. Но наверняка опять будут сюрпризы в ту или иную строну.

В моменте акция близка к перепроданности (RSI=31), что дает возможность спекулятивно поставить на рост обратно к центру коридора и заработать от 20%. Если с новостного фронта придут понятные драйверы, то выход из коридора неизбежен: либо вниз — в зону «грошовых» акций (меньше $10), либо вверх ближе к таргету $30, где бумага была в ноябре до осеннего отчета.

Выводы

Инвестиции в StoneCo несут двузначный риск потерь и трехзначную потенциальную доходность. Это одна из самых дешевых технологических бумаг в мире. Нынешний дисконт для прибыльной и растущей компании является аномальным. Но он связан с судебными и страновыми рисками, поэтому инвесторы не спешат выкупать бумагу.

Акция подойдет тем, кого не смущают движения на десятки процентов в неделю. Она может быть одинаково интересна спекулянтам с агрессивными стратегиями и долгосрочным инвесторам, готовым пересидеть бразильский шторм, рост ставок и отток фондов из IT-компаний.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба