Отчет за четвертый квартал 2021 финансового года будет опубликован в четверг, 3 февраля, после закрытия регулярных торгов в США;

Прогноз по выручке: $137,75 миллиарда;

Прогноз по прибыли на акцию: $3,71.

Акции Amazon.com (NASDAQ:AMZN) в течение последнего года не пользовались благосклонностью инвесторов. За этот период гигант электронной коммерции показал динамику хуже других технологических мегакорпораций и индекса NASDAQ 100, потеряв 11,3%. Сессию среды акции завершили на уровне $3012,25.

Инвесторы обеспокоены тем, что увеличение расходов и перебои в цепочках поставок оказывают все больше давления на прибыль компании. Сама Amazon в октябре предупредила инвесторов, что ее продажи за четвертый квартал, на который приходятся новогодние праздники, могут составить до $140 миллиардов при нулевой прибыли.

Эти факторы, вероятно, дадут о себе знать в квартальном отчете, который будет опубликован позднее сегодня.

Согласно прогнозу Amazon, за три месяца, завершившихся 31 декабря, ее операционная прибыль составит от нуля до $3 миллиардов, тогда как годом ранее компания заработала $6,9 миллиарда.

Такие проблемы, как перебои в цепочках поставок, нехватка рабочей силы и повышение расходов на транспортировку и доставку, приобретают глобальный масштаб, и в этой ситуации перед новым главным исполнительным директором Энди Джесси стоит очень важная задача: задобрить клиентов Amazon Prime.

Пока для бизнеса электронной коммерции Amazon складывается не самая благоприятная обстановка, инвесторам не стоит игнорировать мощный потенциал других подразделений компании, в том числе рекламного сегмента и Amazon Web Services (AWS), подразделения облачных сервисов.

Продажи облачного подразделения, предлагающего клиентам серверные мощности и софтверные инструменты и генерирующего значительную долю операционной прибыли Amazon, демонстрируют внушительный рост. За третий квартал он составил порядка 39% год к году.

Бизнес цифровой рекламы, конкурирующий с Alphabet (NASDAQ:GOOGL) и Meta Platforms (NASDAQ:FB), показал в третьем квартале рост на 50%.

Аналитики настроены оптимистично

Несмотря на текущие затруднения, большинство аналитиков Уолл-стрит по-прежнему с оптимизмом оценивает долгосрочные перспективы Amazon и ее лидерство в сфере онлайн-торговли. Аналитики Morgan Stanley в прошлом месяце в позитивном ключе отозвались о компании, спрогнозировав рост акций на 30%.

Bank of America включил Amazon в свой список фаворитов на 2022 год, отметив, что компания, вероятно, добьется «существенного» повышения маржи прибыли в период с 2023 по 2025 год благодаря облачному бизнесу, рекламе и 3P-маркетплейсу.

Аналитики указывают:

«Amazon остается для нас наиболее привлекательной компанией в топе FANG в 2022 году, при этом низшая точка в плане роста и маржи г/г, как мы считаем, будет пройдена в первом квартале».

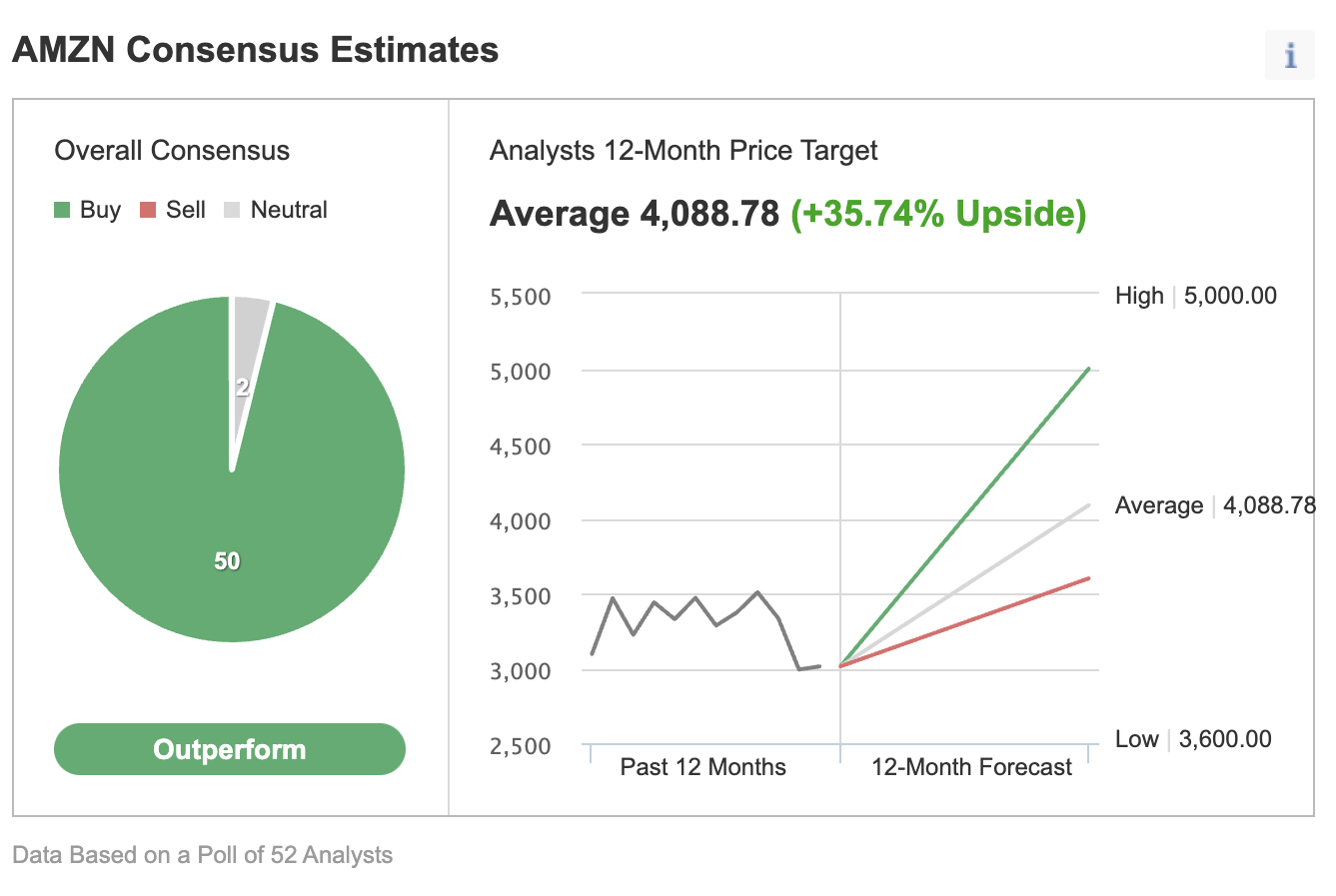

Вера аналитиков в Amazon настолько прочна, что лишь у двоих из 52 аналитиков, опрошенных Investing.com, для акций компании присвоен «нейтральный» рейтинг. Остальные аналитики присвоили Amazon рейтинг «выше рынка», а усредненная 12-месячная целевая цена предполагает потенциал роста на 35,7%.

Подведем итоги

Показатели прибыльности Amazon, возможно, будут оставаться под давлением еще пару кварталов из-за роста издержек и перебоев в цепочках поставок. Однако текущие затруднения создают возможность для входа выжидающим инвесторам с учетом того, что компания стремительно наращивает выручку в бизнесах облачных сервисов и рекламы, сохраняя при этом лидерство в сфере онлайн-торговли.

Прогноз по выручке: $137,75 миллиарда;

Прогноз по прибыли на акцию: $3,71.

Акции Amazon.com (NASDAQ:AMZN) в течение последнего года не пользовались благосклонностью инвесторов. За этот период гигант электронной коммерции показал динамику хуже других технологических мегакорпораций и индекса NASDAQ 100, потеряв 11,3%. Сессию среды акции завершили на уровне $3012,25.

Инвесторы обеспокоены тем, что увеличение расходов и перебои в цепочках поставок оказывают все больше давления на прибыль компании. Сама Amazon в октябре предупредила инвесторов, что ее продажи за четвертый квартал, на который приходятся новогодние праздники, могут составить до $140 миллиардов при нулевой прибыли.

Эти факторы, вероятно, дадут о себе знать в квартальном отчете, который будет опубликован позднее сегодня.

Согласно прогнозу Amazon, за три месяца, завершившихся 31 декабря, ее операционная прибыль составит от нуля до $3 миллиардов, тогда как годом ранее компания заработала $6,9 миллиарда.

Такие проблемы, как перебои в цепочках поставок, нехватка рабочей силы и повышение расходов на транспортировку и доставку, приобретают глобальный масштаб, и в этой ситуации перед новым главным исполнительным директором Энди Джесси стоит очень важная задача: задобрить клиентов Amazon Prime.

Пока для бизнеса электронной коммерции Amazon складывается не самая благоприятная обстановка, инвесторам не стоит игнорировать мощный потенциал других подразделений компании, в том числе рекламного сегмента и Amazon Web Services (AWS), подразделения облачных сервисов.

Продажи облачного подразделения, предлагающего клиентам серверные мощности и софтверные инструменты и генерирующего значительную долю операционной прибыли Amazon, демонстрируют внушительный рост. За третий квартал он составил порядка 39% год к году.

Бизнес цифровой рекламы, конкурирующий с Alphabet (NASDAQ:GOOGL) и Meta Platforms (NASDAQ:FB), показал в третьем квартале рост на 50%.

Аналитики настроены оптимистично

Несмотря на текущие затруднения, большинство аналитиков Уолл-стрит по-прежнему с оптимизмом оценивает долгосрочные перспективы Amazon и ее лидерство в сфере онлайн-торговли. Аналитики Morgan Stanley в прошлом месяце в позитивном ключе отозвались о компании, спрогнозировав рост акций на 30%.

Bank of America включил Amazon в свой список фаворитов на 2022 год, отметив, что компания, вероятно, добьется «существенного» повышения маржи прибыли в период с 2023 по 2025 год благодаря облачному бизнесу, рекламе и 3P-маркетплейсу.

Аналитики указывают:

«Amazon остается для нас наиболее привлекательной компанией в топе FANG в 2022 году, при этом низшая точка в плане роста и маржи г/г, как мы считаем, будет пройдена в первом квартале».

Вера аналитиков в Amazon настолько прочна, что лишь у двоих из 52 аналитиков, опрошенных Investing.com, для акций компании присвоен «нейтральный» рейтинг. Остальные аналитики присвоили Amazon рейтинг «выше рынка», а усредненная 12-месячная целевая цена предполагает потенциал роста на 35,7%.

Подведем итоги

Показатели прибыльности Amazon, возможно, будут оставаться под давлением еще пару кварталов из-за роста издержек и перебоев в цепочках поставок. Однако текущие затруднения создают возможность для входа выжидающим инвесторам с учетом того, что компания стремительно наращивает выручку в бизнесах облачных сервисов и рекламы, сохраняя при этом лидерство в сфере онлайн-торговли.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба