Компания Amazon (NASDAQ:AMZN) удивила весь инвестиционный мир, показав чистую прибыль в размере 27,75 долларов на акцию за последний квартал при прогнозе в 3,71. Вау! Правда, выручка недотянула до консенсус-прогноза, но кого это волнует?

Меня это волнует. И, надеюсь, вас тоже. Давайте разбираться.

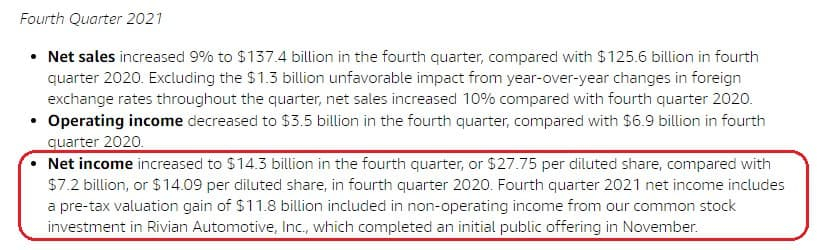

Откуда прибыль, Лебовски?

Когда вышли данные об отчете, поначалу я был в шоке. Как и многие, я полагаю.

Однако, покопавшись в отчете, можно найти занятную деталь:

«Чистая прибыль включает внереализационный доход в размере 11,8 миллиардов долларов от инвестиций в акции Rivian Automotive (NASDAQ:RIVN), IPO которых состоялось в ноябре»

То есть, весомая часть прибыли — это доход от инвестиций. Не операционная деятельность. А если вычесть это из прибыли, то останется 4,98$ на акцию. Результат тоже отличный, но менее впечатляющий.

Кроме того, в отчете можно найти немалое количество негативных моментов:

Относительно первого квартала 20 года:

• Снижение операционного денежного потока на 30%;

• Операционная прибыль сократилась на 50%;

• Маржинальность бизнеса сократилась с 5,5% до 2,5%.

2,5%! Почему? Потому что рост затрат и амортизации превышает рост доходов. Сказывается внутреннее инфляционное давление. И по факту, если бы не внереализационный доход от акций Rivian Automotive, чистая прибыль также бы показала снижение на 50%.

Поэтому невероятный оптимизм, который нахлынул на эти акции (+15% на постмаркете), как минимум, сильно переоценен. И есть вероятность, что это был шорт-сквиз, ведь многие ожидали, что компания покажет результаты намного слабее.

Кроме того, руководство компании дало не самый оптимистичный прогноз на 1 квартал:

• Объем продаж вырастет всего на 3-8% относительно прошлого года;

• Операционная прибыль составит 3-6 миллиардов долларов в сравнении с 8,9 миллиардов в 1 квартале 2021.

Поэтому за красивыми цифрами прибыли скрываются нарастающие проблемы бизнеса и падения маржинальности. А выводы о том, как поступать с этой компанией, пусть каждый делает сам.

Меня это волнует. И, надеюсь, вас тоже. Давайте разбираться.

Откуда прибыль, Лебовски?

Когда вышли данные об отчете, поначалу я был в шоке. Как и многие, я полагаю.

Однако, покопавшись в отчете, можно найти занятную деталь:

«Чистая прибыль включает внереализационный доход в размере 11,8 миллиардов долларов от инвестиций в акции Rivian Automotive (NASDAQ:RIVN), IPO которых состоялось в ноябре»

То есть, весомая часть прибыли — это доход от инвестиций. Не операционная деятельность. А если вычесть это из прибыли, то останется 4,98$ на акцию. Результат тоже отличный, но менее впечатляющий.

Кроме того, в отчете можно найти немалое количество негативных моментов:

Относительно первого квартала 20 года:

• Снижение операционного денежного потока на 30%;

• Операционная прибыль сократилась на 50%;

• Маржинальность бизнеса сократилась с 5,5% до 2,5%.

2,5%! Почему? Потому что рост затрат и амортизации превышает рост доходов. Сказывается внутреннее инфляционное давление. И по факту, если бы не внереализационный доход от акций Rivian Automotive, чистая прибыль также бы показала снижение на 50%.

Поэтому невероятный оптимизм, который нахлынул на эти акции (+15% на постмаркете), как минимум, сильно переоценен. И есть вероятность, что это был шорт-сквиз, ведь многие ожидали, что компания покажет результаты намного слабее.

Кроме того, руководство компании дало не самый оптимистичный прогноз на 1 квартал:

• Объем продаж вырастет всего на 3-8% относительно прошлого года;

• Операционная прибыль составит 3-6 миллиардов долларов в сравнении с 8,9 миллиардов в 1 квартале 2021.

Поэтому за красивыми цифрами прибыли скрываются нарастающие проблемы бизнеса и падения маржинальности. А выводы о том, как поступать с этой компанией, пусть каждый делает сам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба