8 февраля 2022 Zero Hedge

Как мы уточняли ранее, в то время как большинство заголовков в последнее время сосредоточены на потерях фондового рынка, гораздо более опасная приливная волна осведомленности о рисках распространяется на спреды суверенных облигаций периферийных европейских стран (которые всегда гораздо более подвержены панике).

Ранее мы отмечали, что в игре присутствует определенный когнитивный диссонанс (возможно, потому, что рынок так привык к точным ориентирам): заявление в четверг практически не изменилось и по-прежнему включало знакомые «нынешние или более низкие уровни» для ориентиров по ставкам и темпам снижения APP. Для периферийных облигаций это не игра со скачком ставок (хотя это неизбежный вывод). Это постоянная реакция на ожидания более раннего отзыва покупок ЕЦБ, и она, похоже, имеет основания. И по мере того, как они растут, кое-что очень зловещее возвращается на радар - риск реденоминации евро (возможность выхода из евро) снова растет на рынках CDS...

Но, как пишет Вен Рам из Bloomberg, Лагард откупорила джинна из европейской бутылки непредвиденных последствий. На прошлой неделе доходность двухлетних облигаций Германии выросла невиданными за последние годы темпами, корпоративные спреды расширились, а волатильность процентных ставок резко возросла. По сути, финансовые условия ужесточились вопреки заявленным намерениям Европейского центрального банка. [ZH: Это шаг на 9 сигм по сравнению с последними 6 годами. Диапазон за последние шесть лет: 45 б.п.; Диапазон за последние шесть дней: 41 б.п. Это означает, что модели риска (VaR) перестанут работать в каждом банке и фонде.]

В то время как заявление ЕЦБ по его первому обзору политики в этом году в значительной степени повторило декабрьское, президент Кристин Лагард раскупорила джинна, отказавшись исключить повышение ставки в своих замечаниях после обзора. Не то чтобы она не делала достаточных оговорок: «Не предполагайте… непосредственность, не предполагайте слишком много». Или что ЕЦБ «будет верен последовательности». Или даже «мы не видим роста заработной платы, как это видит рынок, мы не видим роста инфляции». И не забывайте: «Мы здесь не для того, чтобы раскачивать лодку». Хотя может показаться, что реакция рынков преувеличена, у них были все основания для этого, и это, несомненно, было правильное направление движения. Если центральные банки не понимают, почему рынки убегают с идеей, им нужно понять, что стоять посреди дороги — это не то, что достается рынку. Для трейдеров нет никаких «если» и «но». Вы можете либо купить фьючерсы на облигации, либо продать их, но я пока не знаю кнопки с надписью «возможно, в зависимости от того, что говорят данные и что делают другие центральные банки». Рынки выполняют довольно сложную работу по оценке будущего, и большую часть времени они делают это уверенно. Если центральные банки собираются отказаться от своей тщательно продуманной позиции в течение нескольких недель — посмотрите, как инфляция была такой же высокой в декабре (когда Лагард практически исключила повышение в этом году), как и в последних данных — тогда волатильность — это то, что они получат, и это почти всегда будет идти вразрез с тем, к чему стремятся политики. Ужесточение условий политики — это вряд ли то, что ЕЦБ захочет проглотить, тем более то, что он надеялся бы подбросить в топку перед обзором в этом месяце. Тем не менее, вот оно.

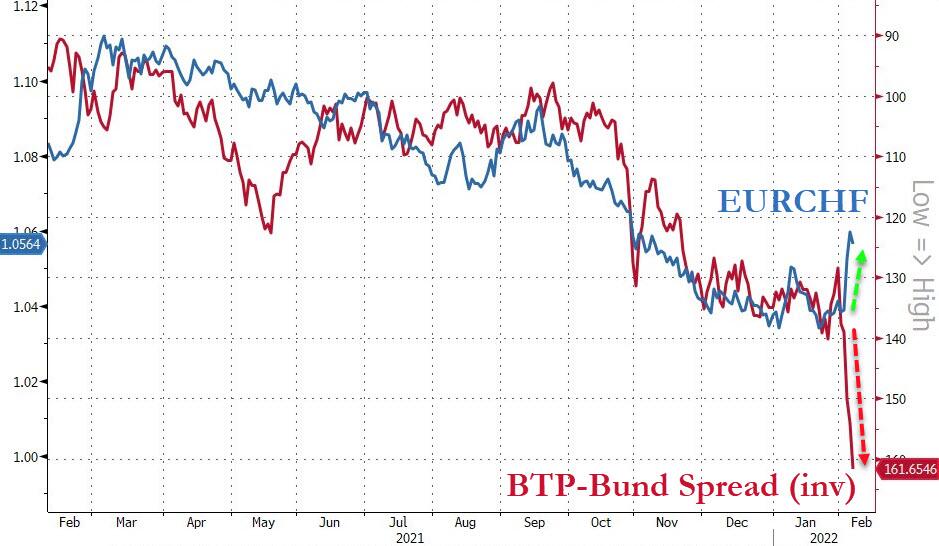

Если в вашем обзоре политики обнаруживается такая высокая волатильность, это означает, что либо вы недостаточно четко сформулировали свою позицию, либо рынки не поняли ваших условий. Или может случиться так, что переменчивая политика не нравится трейдерам. Так много для того, чтобы не раскачивать лодку. Говоря о раскачивании лодки, на прошлой неделе рухнул еще один режим корреляции. Исторически сложилось так, что чем шире спред BTP-Bund, тем больше вероятность того, что инвесторы будут искать «безопасность» в швейцарских франках по отношению к евро. На прошлой неделе произошло резкое разъединение этих отношений, поскольку инвесторы покупали евро (особенно по отношению к доллару США), когда спреды по суверенным облигациям ЕС резко выросли.

В то время как уровни риска реденоминации, или суверенные спреды, остаются значительно ниже максимумов кризиса 2011/2012 гг., этот значительный всплеск риска возвращает в центр внимания спасителей из центральных банков. Проще говоря, есть большой риск переоценка цен на рынке, прежде чем центральным банкам придется изменить курс. Мы предоставляем последнее слово бывшему трейдеру JPM и Salomon Нику Живановичу, который достаточно взрослый, чтобы помнить, почему нынешние движения рынка должны вызывать раздражение у инвесторов: "Если вы здесь НЕ боитесь, то это потому, что у вас нет опыта и вы не переживали того, что может случиться, раньше. Это самый добрый способ, которым я могу это выразить. Я боюсь. И у меня почти 40 лет опыта торговли. Все, что я могу сказать, это то, что хвостовой риск в настоящее время огромен". Живанович предлагает: «Сделайте себе одолжение, если у вас есть значительные позиции, подстрахуйте себя опционами. И левый, и правый хвост могут пойти здесь очень быстро». Учитывая внезапный спрос на кредитную защиту (государственную и корпоративную), мы подозреваем, что хеджирование началось.

Ранее мы отмечали, что в игре присутствует определенный когнитивный диссонанс (возможно, потому, что рынок так привык к точным ориентирам): заявление в четверг практически не изменилось и по-прежнему включало знакомые «нынешние или более низкие уровни» для ориентиров по ставкам и темпам снижения APP. Для периферийных облигаций это не игра со скачком ставок (хотя это неизбежный вывод). Это постоянная реакция на ожидания более раннего отзыва покупок ЕЦБ, и она, похоже, имеет основания. И по мере того, как они растут, кое-что очень зловещее возвращается на радар - риск реденоминации евро (возможность выхода из евро) снова растет на рынках CDS...

Но, как пишет Вен Рам из Bloomberg, Лагард откупорила джинна из европейской бутылки непредвиденных последствий. На прошлой неделе доходность двухлетних облигаций Германии выросла невиданными за последние годы темпами, корпоративные спреды расширились, а волатильность процентных ставок резко возросла. По сути, финансовые условия ужесточились вопреки заявленным намерениям Европейского центрального банка. [ZH: Это шаг на 9 сигм по сравнению с последними 6 годами. Диапазон за последние шесть лет: 45 б.п.; Диапазон за последние шесть дней: 41 б.п. Это означает, что модели риска (VaR) перестанут работать в каждом банке и фонде.]

В то время как заявление ЕЦБ по его первому обзору политики в этом году в значительной степени повторило декабрьское, президент Кристин Лагард раскупорила джинна, отказавшись исключить повышение ставки в своих замечаниях после обзора. Не то чтобы она не делала достаточных оговорок: «Не предполагайте… непосредственность, не предполагайте слишком много». Или что ЕЦБ «будет верен последовательности». Или даже «мы не видим роста заработной платы, как это видит рынок, мы не видим роста инфляции». И не забывайте: «Мы здесь не для того, чтобы раскачивать лодку». Хотя может показаться, что реакция рынков преувеличена, у них были все основания для этого, и это, несомненно, было правильное направление движения. Если центральные банки не понимают, почему рынки убегают с идеей, им нужно понять, что стоять посреди дороги — это не то, что достается рынку. Для трейдеров нет никаких «если» и «но». Вы можете либо купить фьючерсы на облигации, либо продать их, но я пока не знаю кнопки с надписью «возможно, в зависимости от того, что говорят данные и что делают другие центральные банки». Рынки выполняют довольно сложную работу по оценке будущего, и большую часть времени они делают это уверенно. Если центральные банки собираются отказаться от своей тщательно продуманной позиции в течение нескольких недель — посмотрите, как инфляция была такой же высокой в декабре (когда Лагард практически исключила повышение в этом году), как и в последних данных — тогда волатильность — это то, что они получат, и это почти всегда будет идти вразрез с тем, к чему стремятся политики. Ужесточение условий политики — это вряд ли то, что ЕЦБ захочет проглотить, тем более то, что он надеялся бы подбросить в топку перед обзором в этом месяце. Тем не менее, вот оно.

Если в вашем обзоре политики обнаруживается такая высокая волатильность, это означает, что либо вы недостаточно четко сформулировали свою позицию, либо рынки не поняли ваших условий. Или может случиться так, что переменчивая политика не нравится трейдерам. Так много для того, чтобы не раскачивать лодку. Говоря о раскачивании лодки, на прошлой неделе рухнул еще один режим корреляции. Исторически сложилось так, что чем шире спред BTP-Bund, тем больше вероятность того, что инвесторы будут искать «безопасность» в швейцарских франках по отношению к евро. На прошлой неделе произошло резкое разъединение этих отношений, поскольку инвесторы покупали евро (особенно по отношению к доллару США), когда спреды по суверенным облигациям ЕС резко выросли.

В то время как уровни риска реденоминации, или суверенные спреды, остаются значительно ниже максимумов кризиса 2011/2012 гг., этот значительный всплеск риска возвращает в центр внимания спасителей из центральных банков. Проще говоря, есть большой риск переоценка цен на рынке, прежде чем центральным банкам придется изменить курс. Мы предоставляем последнее слово бывшему трейдеру JPM и Salomon Нику Живановичу, который достаточно взрослый, чтобы помнить, почему нынешние движения рынка должны вызывать раздражение у инвесторов: "Если вы здесь НЕ боитесь, то это потому, что у вас нет опыта и вы не переживали того, что может случиться, раньше. Это самый добрый способ, которым я могу это выразить. Я боюсь. И у меня почти 40 лет опыта торговли. Все, что я могу сказать, это то, что хвостовой риск в настоящее время огромен". Живанович предлагает: «Сделайте себе одолжение, если у вас есть значительные позиции, подстрахуйте себя опционами. И левый, и правый хвост могут пойти здесь очень быстро». Учитывая внезапный спрос на кредитную защиту (государственную и корпоративную), мы подозреваем, что хеджирование началось.

http://www.zerohedge.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба