8 февраля 2022 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе подрастали, за исключением немного понизившихся цен на палладий. Инфляционные ожидания остаются высокими, подогреваемые, в том числе, ростом цен на энергоносители. В этом контексте умеренное монетарное ужесточение не способно оказать существенное воздействие в краткосрочном периоде, так как на цены также влияют геополитика и недоинвестированность нефтяной отрасли в последние годы. Данный фактор оказывал поддержку драгоценным металлам, которые исторически надежно защищают капитал от обесценивания.

Геополитические риски, порождаемые в первую очередь противостоянием России и США по вопросу Украины, несколько снизились, что ослабило поддержку защитным активам на фоне реаллокации портфелей в пользу более рискованных активов. Данные по рынку труда в США за январь усилили ожидания инвесторов по поводу более жесткого поведения ФРС.

На текущей неделе ожидается публикация данных по инфляции в США за январь, что может оказать влияние на рынки драгоценных металлов. Кроме того, ожидается публикация ежемесячных отчетов ведущих аналитических агентств по рынку нефти, а это может повлиять на цены нефти и скорректировать инфляционные ожидания.

Представитель ФРС США Джеймс Буллард сообщил, что будет выступать за повышение процентных ставок в марте, мае и июне, но не поддерживает повышение процентной ставки на 0,5%. Величина вероятного повышения процентной ставки в марте является предметом обсуждений, при этом многие участники рынка уже склонны считать, что ставку повысят сразу на 0,5%.

ЕЦБ в ходе прошедшего заседания оставил процентные ставки без изменений, но ужесточил риторику. Глава ЕЦБ Кристин Лагард сообщила, что инфляция в еврозоне останется высокой дольше первоначальных ожиданий банка, а также подтвердила намерения по ограничению стимулирующих мер в ближайшие месяцы. Выкуп активов в рамках программы PEPP завершится в марте 2022 г. При этом представитель ЕЦБ Клаас Нот заявил, что ожидает повышение ставки в 4 кв. 2022 г., хотя в ходе пресс-конференции по итогам заседания Лагард не ожидала повышения до конца 2022 г.

Банк Англии в ходе прошедшего заседания повысил процентную ставку до 0,5%, а также сообщил о начале сворачивания программы выкупа активов. Рынки ожидают дальнейшего повышения ставок Банком Англии в мае. Косвенно, это можно считать индикатором для действий Комитета по открытому рынку ФРС в марте.

По оценке Morgan Stanley, в течение следующих 12 месяцев с рынков исчезнет поддержка на сумму $2,2 трлн, оказывавшаяся ФРС США, ЕЦБ, Банком Англии и Банком Японии.

МВФ сообщил, что в декабре 2021 г. центральные банки вновь стали нетто-покупателями золота, увеличив общие золотовалютные резервы на 14,2 тонн. Банк Турции закупил 10,1 тонн золота, Банк Узбекистана – 8,4 тонн, Банк Индии – 3,7 тонн, Банк Кыргызстана – 1,1 тонн, Банк Чехии – 0,4 тонн, Банк Украины – 0,3 тонны. Продавали золото центральные банки Казахстана (4,8 тонн), Шри-Ланки (3,6 тонн) и Польши (1,6 тонн). Официальный спрос на золото в качестве резервного актива по-прежнему высок, и вероятно, тенденция к покупкам сохранится в 2022 г.

Спрос на физическое золото в азиатских хабах на предыдущей неделе оставался приглушенным из-за празднования Нового года по Лунному календарю, в Индии спрос начал восстанавливаться по мере возобновления закупок со стороны ювелиров. Индийские дилеры продавали золото с дисконтом в $1,5/унц к лондонским ценам. Предполагается, что количество свадеб в ближайшие месяцы увеличится, т.к. волна эпидемии ослабевала. Импорт золота в Индию в январе, по оценкам, упал на 42% г/г до 41 тонны.

Рынки в Китае были закрыты в связи с праздниками, но беспокойство по поводу растущей инфляции может поддержать спрос после их завершения. В Гонконге золото предлагалось с премией в $0,5-1,8/унц.

В Сингапуре премии выросли до $2,0-2,5/унц, в Японии золото торговалось с премией в $0,25/унц к лондонским ценам.

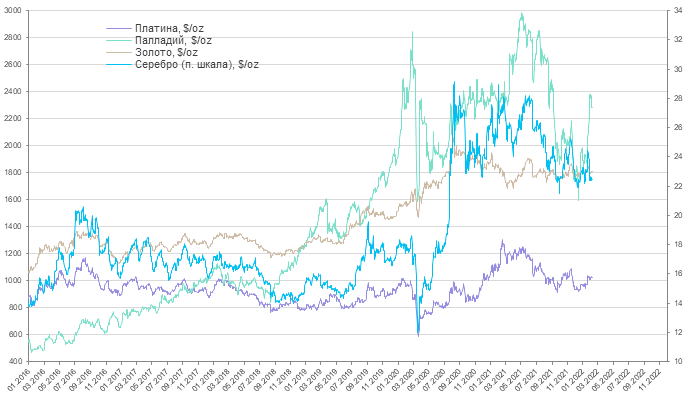

Рынок золота на прошедшей неделе вырос от $1 797/унц до $1 816/унц, проколы уровня поддержки в $1 800/унц быстро выкупались, поддерживая нарастающие темпы движения вверх. Данные по инфляции в США будут опубликованы в четверг и могут спровоцировать усиление движения, поскольку реальные процентные ставки остаются низкими. Устойчивая инфляция, высокие цены на сырье, проблемы в цепочках поставок и рост заработной платы будут поддерживать рынок золота в среднесрочной перспективе.

Цены на серебро на прошедшей неделе в корреляции с рынком золота подросли от $22,65/унц до $22,89/унц. Провалы до уровня $22,0/унц также выкупались, указывая на высокий инвестиционный интерес к металлу. Соотношение цен между золотом и серебром составило 79,30 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 44,23 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, на прошедшей неделе понизились на 0,1%, инвестирующих в серебро, подросли на 0,6%.

В январе 2022 г. запасы в крупнейших ETF, инвестировавших в золото и серебро, выросли на 1,2% м/м и на 0,7% м/м соответственно. Основной приток средств наблюдался в фонды Северной Америки и Европы, где инвесторы реагировали на снижение фондовых рынков и высокую инфляцию. Китайские и индийские фонды показали отток средств в связи с праздниками и ростом доходностей облигаций в Индии.

Цены на платину на прошедшей неделе понизились от $1 047/унц до $1 013/унц, реагируя на перспективу вероятного замедления промышленного спроса в результате более жесткой монетарной политики регуляторов и снижения геополитических рисков. Спред между золотом и платиной составил $783/унц, между палладием и платиной – $1 260/унц.

Цены на палладий на прошедшей неделе также упали от $2 420/унц до $2 200/унц, т.к. дипломатический путь решения геополитических вопросов снижает вероятность перебоев с поставками металла из России.

JD Power и LMC Automotive ожидают, что продажи новых автомобилей в США в 2022 г. составят 14,1 млн единиц, что на 2,6 млн единиц меньше, чем в 2021 г. Ситуация с поставками новых автомобилей пока не показывала существенного улучшения, отрицательно влияя на темпы продаж. В январе 2022 г. продажи новых автомобилей упали на 8% г/г до 800 тыс. единиц.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, на прошедшей неделе не изменились. В январе притоки в крупнейшие ETF-фонды, инвестирующие в платину, не изменились к декабрю, а в инвестирующие в палладий, выросли на 0,1% м/м.

Геополитические риски, порождаемые в первую очередь противостоянием России и США по вопросу Украины, несколько снизились, что ослабило поддержку защитным активам на фоне реаллокации портфелей в пользу более рискованных активов. Данные по рынку труда в США за январь усилили ожидания инвесторов по поводу более жесткого поведения ФРС.

На текущей неделе ожидается публикация данных по инфляции в США за январь, что может оказать влияние на рынки драгоценных металлов. Кроме того, ожидается публикация ежемесячных отчетов ведущих аналитических агентств по рынку нефти, а это может повлиять на цены нефти и скорректировать инфляционные ожидания.

Представитель ФРС США Джеймс Буллард сообщил, что будет выступать за повышение процентных ставок в марте, мае и июне, но не поддерживает повышение процентной ставки на 0,5%. Величина вероятного повышения процентной ставки в марте является предметом обсуждений, при этом многие участники рынка уже склонны считать, что ставку повысят сразу на 0,5%.

ЕЦБ в ходе прошедшего заседания оставил процентные ставки без изменений, но ужесточил риторику. Глава ЕЦБ Кристин Лагард сообщила, что инфляция в еврозоне останется высокой дольше первоначальных ожиданий банка, а также подтвердила намерения по ограничению стимулирующих мер в ближайшие месяцы. Выкуп активов в рамках программы PEPP завершится в марте 2022 г. При этом представитель ЕЦБ Клаас Нот заявил, что ожидает повышение ставки в 4 кв. 2022 г., хотя в ходе пресс-конференции по итогам заседания Лагард не ожидала повышения до конца 2022 г.

Банк Англии в ходе прошедшего заседания повысил процентную ставку до 0,5%, а также сообщил о начале сворачивания программы выкупа активов. Рынки ожидают дальнейшего повышения ставок Банком Англии в мае. Косвенно, это можно считать индикатором для действий Комитета по открытому рынку ФРС в марте.

По оценке Morgan Stanley, в течение следующих 12 месяцев с рынков исчезнет поддержка на сумму $2,2 трлн, оказывавшаяся ФРС США, ЕЦБ, Банком Англии и Банком Японии.

МВФ сообщил, что в декабре 2021 г. центральные банки вновь стали нетто-покупателями золота, увеличив общие золотовалютные резервы на 14,2 тонн. Банк Турции закупил 10,1 тонн золота, Банк Узбекистана – 8,4 тонн, Банк Индии – 3,7 тонн, Банк Кыргызстана – 1,1 тонн, Банк Чехии – 0,4 тонн, Банк Украины – 0,3 тонны. Продавали золото центральные банки Казахстана (4,8 тонн), Шри-Ланки (3,6 тонн) и Польши (1,6 тонн). Официальный спрос на золото в качестве резервного актива по-прежнему высок, и вероятно, тенденция к покупкам сохранится в 2022 г.

Спрос на физическое золото в азиатских хабах на предыдущей неделе оставался приглушенным из-за празднования Нового года по Лунному календарю, в Индии спрос начал восстанавливаться по мере возобновления закупок со стороны ювелиров. Индийские дилеры продавали золото с дисконтом в $1,5/унц к лондонским ценам. Предполагается, что количество свадеб в ближайшие месяцы увеличится, т.к. волна эпидемии ослабевала. Импорт золота в Индию в январе, по оценкам, упал на 42% г/г до 41 тонны.

Рынки в Китае были закрыты в связи с праздниками, но беспокойство по поводу растущей инфляции может поддержать спрос после их завершения. В Гонконге золото предлагалось с премией в $0,5-1,8/унц.

В Сингапуре премии выросли до $2,0-2,5/унц, в Японии золото торговалось с премией в $0,25/унц к лондонским ценам.

Рынок золота на прошедшей неделе вырос от $1 797/унц до $1 816/унц, проколы уровня поддержки в $1 800/унц быстро выкупались, поддерживая нарастающие темпы движения вверх. Данные по инфляции в США будут опубликованы в четверг и могут спровоцировать усиление движения, поскольку реальные процентные ставки остаются низкими. Устойчивая инфляция, высокие цены на сырье, проблемы в цепочках поставок и рост заработной платы будут поддерживать рынок золота в среднесрочной перспективе.

Цены на серебро на прошедшей неделе в корреляции с рынком золота подросли от $22,65/унц до $22,89/унц. Провалы до уровня $22,0/унц также выкупались, указывая на высокий инвестиционный интерес к металлу. Соотношение цен между золотом и серебром составило 79,30 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 44,23 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото, на прошедшей неделе понизились на 0,1%, инвестирующих в серебро, подросли на 0,6%.

В январе 2022 г. запасы в крупнейших ETF, инвестировавших в золото и серебро, выросли на 1,2% м/м и на 0,7% м/м соответственно. Основной приток средств наблюдался в фонды Северной Америки и Европы, где инвесторы реагировали на снижение фондовых рынков и высокую инфляцию. Китайские и индийские фонды показали отток средств в связи с праздниками и ростом доходностей облигаций в Индии.

Цены на платину на прошедшей неделе понизились от $1 047/унц до $1 013/унц, реагируя на перспективу вероятного замедления промышленного спроса в результате более жесткой монетарной политики регуляторов и снижения геополитических рисков. Спред между золотом и платиной составил $783/унц, между палладием и платиной – $1 260/унц.

Цены на палладий на прошедшей неделе также упали от $2 420/унц до $2 200/унц, т.к. дипломатический путь решения геополитических вопросов снижает вероятность перебоев с поставками металла из России.

JD Power и LMC Automotive ожидают, что продажи новых автомобилей в США в 2022 г. составят 14,1 млн единиц, что на 2,6 млн единиц меньше, чем в 2021 г. Ситуация с поставками новых автомобилей пока не показывала существенного улучшения, отрицательно влияя на темпы продаж. В январе 2022 г. продажи новых автомобилей упали на 8% г/г до 800 тыс. единиц.

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в платину и палладий, на прошедшей неделе не изменились. В январе притоки в крупнейшие ETF-фонды, инвестирующие в платину, не изменились к декабрю, а в инвестирующие в палладий, выросли на 0,1% м/м.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба