11 февраля 2022 investing.com Крамер Майкл

Ценовое давление в экономике США продолжает неуклонно усиливаться; даже падение цен на энергоносители в конце 2021 года не замедлило рост инфляции. Однако рассуждая о потенциальных последствиях высокой инфляции для фондовых рынков, нужно также задаться вопросом о том, как рынки отреагируют на параллельное замедление роста прибыли корпоративного сектора.

Согласно свежим прогнозам, совокупная прибыль S&P 500 в течение следующих двенадцати месяцев вырастет примерно на 9%, тогда как еще в мае ожидаемый прирост составлял примерно 23%. Однако с учетом скачка индекса потребительских цен до 7,5% г/г, масштабы потенциального роста прибыли уже не впечатляют, особенно на фоне форвардного 12-месячного коэффициента P/E для S&P 500 примерно в 20.

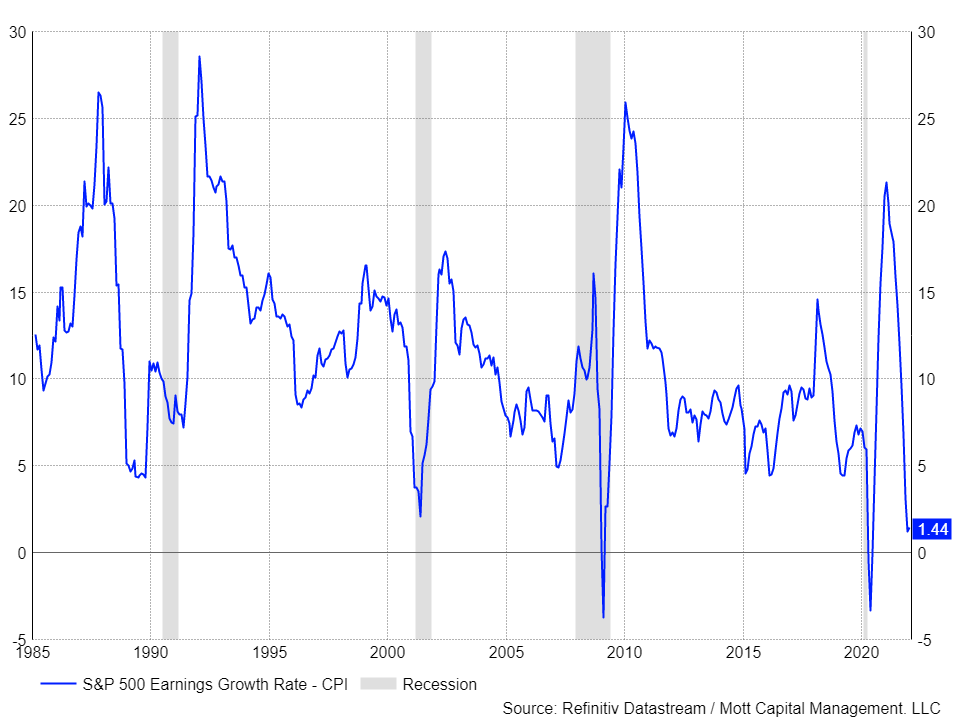

Инфляция нивелирует весь рост прибыли

Если вычесть годовую инфляцию из прироста прибыли S&P 500, то остается всего 1,5%. Этот показатель с поправкой на инфляцию был ниже только в периоды рецессий 2009 и 2020 годов.

Динамика прибыли S&P

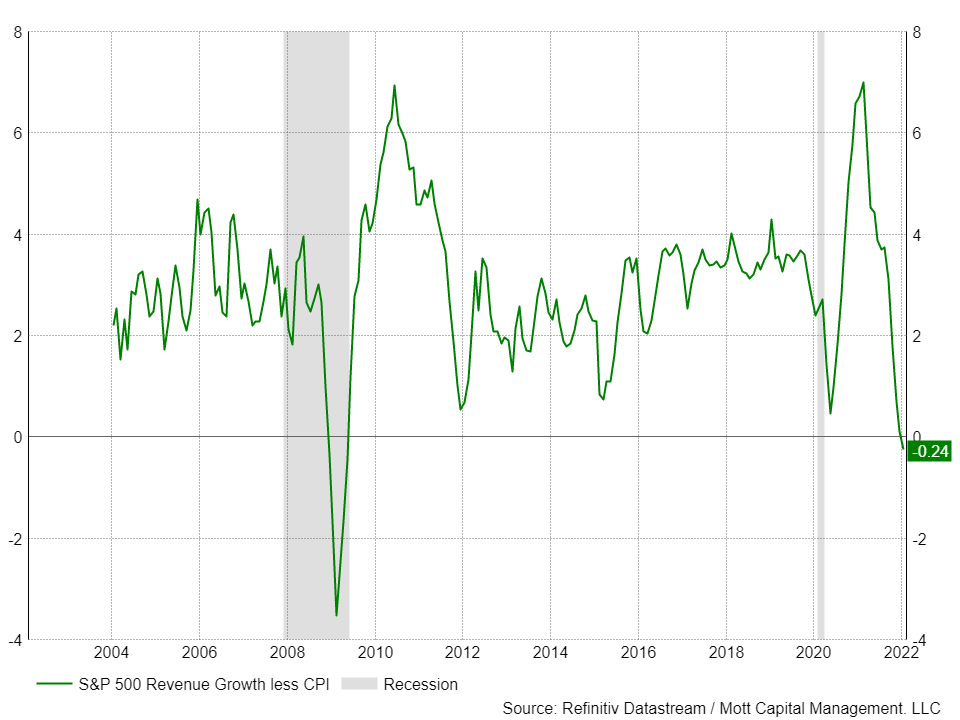

Таким образом, инфляция не позволит достичь указанных выше ожидаемых темпов роста прибыли. Согласно оценкам, выручка S&P 500 в течение следующих двенадцати месяцев возрастет на 7,5%, что полностью нивелируется уже текущей инфляцией. Таким образом, какой-либо рост прибыли S&P 500 возможен только за счет повышения рентабельности, а значит, влечет за собой перекладывание затрат на потребителя. В противном случае возможен сценарий снижения реальной прибыли (с поправкой на ИПЦ).

Динамика выручки S&P с поправкой на ИПЦ

В поисках перспективных активов

На этом фоне резко возрастает важность поиска компаний, способных наращивать выручку и прибыль опережающими инфляцию темпами. Ситуацию усложняет факт явной перекупленности фондового рынка.

Во время пандемии коронавируса стоимость многих акций резко возросла, поскольку инвесторы воспользовались низкой ставкой и вложили дешевые деньги в фондовый рынок, завысив оценки многих бумаг роста. Сейчас регуляторы встают на рельсы ужесточения ДКП, и перспективы повышения ключевой ставки ФРС оказали давление на многие акции. Также достаточно трудно оценить степень того, насколько потенциал роста этих компаний уже учтен в котировках, что делает оценки потенциально завышенными.

Главными бенефициарами всплеска инфляции остаются поставщики материалов и сырьевых товаров. Если цены останутся высокими, и компании смогут взять под контроль расходы, их акции могут опередить рынок в целом.

Будущее весьма туманно, поскольку инвесторы пытаются определить направление рынка в условиях высокой и устойчивой инфляции, делая поправку на потенциальные ответные шаги ФРС. Слишком долго фондовый рынок не сталкивался с растущей инфляцией, и поэтому попытка справиться с ней может привести к замешательству. По мере роста ключевой ставки сокращение коэффициентов P/E на фоне падения темпов роста и прибыли может напугать участников рынка, создав очень неблагоприятный инвестиционный климат.

Согласно свежим прогнозам, совокупная прибыль S&P 500 в течение следующих двенадцати месяцев вырастет примерно на 9%, тогда как еще в мае ожидаемый прирост составлял примерно 23%. Однако с учетом скачка индекса потребительских цен до 7,5% г/г, масштабы потенциального роста прибыли уже не впечатляют, особенно на фоне форвардного 12-месячного коэффициента P/E для S&P 500 примерно в 20.

Инфляция нивелирует весь рост прибыли

Если вычесть годовую инфляцию из прироста прибыли S&P 500, то остается всего 1,5%. Этот показатель с поправкой на инфляцию был ниже только в периоды рецессий 2009 и 2020 годов.

Динамика прибыли S&P

Таким образом, инфляция не позволит достичь указанных выше ожидаемых темпов роста прибыли. Согласно оценкам, выручка S&P 500 в течение следующих двенадцати месяцев возрастет на 7,5%, что полностью нивелируется уже текущей инфляцией. Таким образом, какой-либо рост прибыли S&P 500 возможен только за счет повышения рентабельности, а значит, влечет за собой перекладывание затрат на потребителя. В противном случае возможен сценарий снижения реальной прибыли (с поправкой на ИПЦ).

Динамика выручки S&P с поправкой на ИПЦ

В поисках перспективных активов

На этом фоне резко возрастает важность поиска компаний, способных наращивать выручку и прибыль опережающими инфляцию темпами. Ситуацию усложняет факт явной перекупленности фондового рынка.

Во время пандемии коронавируса стоимость многих акций резко возросла, поскольку инвесторы воспользовались низкой ставкой и вложили дешевые деньги в фондовый рынок, завысив оценки многих бумаг роста. Сейчас регуляторы встают на рельсы ужесточения ДКП, и перспективы повышения ключевой ставки ФРС оказали давление на многие акции. Также достаточно трудно оценить степень того, насколько потенциал роста этих компаний уже учтен в котировках, что делает оценки потенциально завышенными.

Главными бенефициарами всплеска инфляции остаются поставщики материалов и сырьевых товаров. Если цены останутся высокими, и компании смогут взять под контроль расходы, их акции могут опередить рынок в целом.

Будущее весьма туманно, поскольку инвесторы пытаются определить направление рынка в условиях высокой и устойчивой инфляции, делая поправку на потенциальные ответные шаги ФРС. Слишком долго фондовый рынок не сталкивался с растущей инфляцией, и поэтому попытка справиться с ней может привести к замешательству. По мере роста ключевой ставки сокращение коэффициентов P/E на фоне падения темпов роста и прибыли может напугать участников рынка, создав очень неблагоприятный инвестиционный климат.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба