15 февраля 2022 finversia.ru Лейбов Владислав

Крупнейшие банки ставят рекорды по прибыли. Банки активно кредитуют как компании, так и частных лиц. Из-за повышения ключевой ставки Центробанком вклады становятся привлекательнее, а кредиты – менее доступными. Госпрограммы поддерживают выдачу ипотеки и кредитов малому бизнесу. Качество технологических сервисов стало для банков важнейшим фактором выживания. На банковский рынок выходят новые собственники. Разбор основных объемов проблемных активов еще впереди.

Банковский сектор вернулся к нормальной работе раньше, чем пострадавшие от пандемии отрасли российской экономики. За 2021 год основные показатели деятельности банков уверенно росли, а прибыль госбанков побила все прежние рекорды.

Согласно данным Банка России, за 2021 год активы банков выросли на 16% с учетом влияния валютной переоценки и составили 120 трлн. рублей.

Объем кредитов физлицам за 2021 год вырос на 23,2% и составил 25,1 трлн. рублей. Ипотека послужила важнейшим драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых». Россияне спешили купить жилье в кредит, так как условия программы были сделаны менее привлекательными с июля месяца – ставка была повышена до 7% годовых, а максимальный размер кредита стал одинаков для всех регионов страны. После продления госпрограммы по новым условиям доля первичного жилья, приобретаемая по льготной ипотеке, снизилась с 90% до 60%. А часть спроса перешла на программу «семейная ипотека». Всего по итогам года рост ипотечного портфеля банков составил 30%.

Вследствие возросшей потребительской активности также возросли выдачи автокредитов. Годовой темп роста автокредитов составил 22%. В условиях резкого роста цен на автомобили банки увеличивали как среднюю сумму, так и средний срок автокредитов. Годовой темп роста потребкредитов составил 20%, что значительно выше, чем в 2020 году (8,8%). Доля просроченных кредитов физлицам составила всего 4%.

Объем кредитов юрлицам за 2021 год вырос на 11,7% и составил 52,7 трлн. рублей. Банки активно кредитуют как крупные компании, так и компании малого бизнеса, объем кредитного портфеля клиентам МСБ возрос на 23%, около 40% прироста портфеля составили выдачи по льготным госпрограммам. А 30% прироста корпоративных кредитов обеспечил переход застройщиков на проектное финансирование с использованием счетов эскроу. Доля просроченных кредитов предприятиям составила на конец года 5,6%.

За период с марта 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам. Всего было реструктурировано 2,1 миллиона кредитных договоров с физлицами на общую сумму 1 трлн. рублей. Компаниям малого и среднего бизнеса реструктурировано 104 тысячи кредитных договоров на сумму 954 млрд. рублей. Наибольший объем реструктурированной ссудной задолженности у компаний МСБ пришелся на кредиты предприятиям, занимающихся операциями с недвижимостью, предприятиям оптовой и розничной торговли, общественного питания и гостиничного бизнеса. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 6,1 трлн. рублей, что составляет 16,5% от общего размера кредитного портфеля. После новых волн пандемии Банк России рекомендовал банкам продолжить программу реструктуризации кредитов предприятий и граждан из отраслей, пострадавших от пандемии.

По прогнозам Банка России, до 30% от реструктурированных кредитов могут оказаться проблемными. Но это составит не более 3% от общего объема кредитного портфеля. Часть компаний, наиболее пострадавших от пандемийных ограничений, может обанкротиться. В основном речь идет о компаниях малого и среднего бизнеса, работающих в сфере услуг. В этом случае банкам придется заняться реализацией заложенного имущества.

Запас капитала банковской системы на 1 января 2022 года оценивается Центробанком в 6,1 трлн. рублей или 9,1% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако Центробанком предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно.

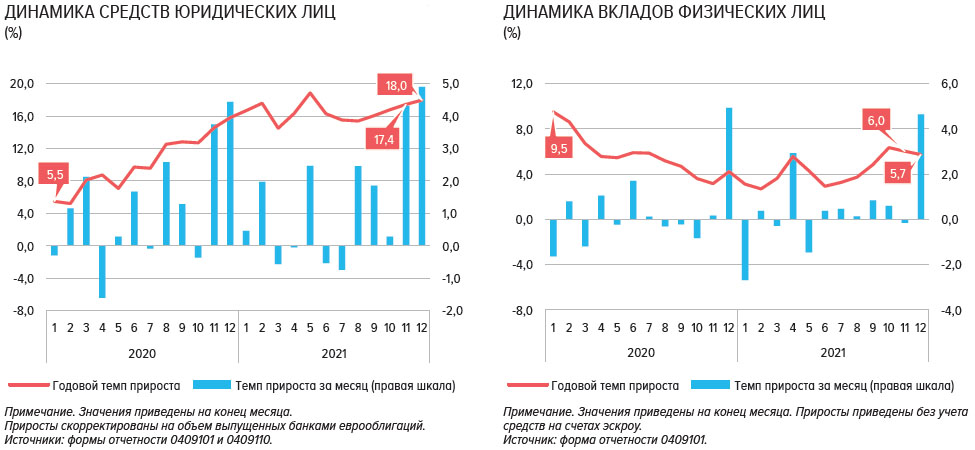

Средства физлиц в банках возросли за 2021 год на 5,7% до 34,7 трлн. рублей без учета остатков на счетах эскроу. В основном росли остатки на текущих счетах, а этом объем вкладов возрос всего на 0,1% до 21,2 трлн. рублей. Это объясняется оттоком вкладов в первом полугодии, вызванным низкими процентными ставками. Отток вкладов прекратился после начала Банком России нового цикла роста процентных ставок. Сейчас привлекательность вкладов восстанавливается, хотя ставки по ним все еще остаются ниже уровня потребительской инфляции.

Совокупный объем депозитов и средств организаций на счетах возрос на 18% до 38,3 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.

Прибыль банковского сектора за 2021 год составила 2,4 трлн. рублей, что на 50% превышает результат аналогичного периода 2020 года. Убыток показали 99 банков, а прибыль 236. Прибыль росла в основном за счет роста объемов бизнеса и, соответственно, роста процентных и комиссионных доходов. Важную роль сыграло снижения расходов на создание резервов на потери по ссудам, т.к. банки много зарезервировали в 2020 году, когда ситуация с качеством кредитов была крайне неопределенной.

При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, а 85% прибыли получено системно значимыми банками, т.е. убыточными были в основном небольшие банки.

Важным событием для банковского сектора стал переход Банка России в марте 2021 года к нейтральной процентной политике. Это вызвало сразу несколько повышений ключевой ставки, которая достигла уровня 9,5% годовых в феврале 2022 года. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – быстрый рост инфляции и возросшие санкционные риски.

Банки традиционно изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора. В такой ситуации средняя ставка по привлеченным ресурсам обычно растет быстрее, чем средняя ставка по кредитному портфелю. Однако банки успешно справились с задачей сохранить постоянным размер маржи. Это хорошо заметно на приведенных ниже графиках изменения процентных ставок и чистой процентной маржи.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1. Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, Газпромбанк, Альфа-Банк, Совкомбанк и Московский кредитный банк. В процентном отношении активнее всех наращивали кредитный портфель Совкомбанк и банк «Дом.РФ». Интересно, что в 2021 году наиболее активные частные банки обогнали большинство госбанков по темпам наращивания кредитного портфеля предприятиям.

Напомним, что банк «Пересвет» проходит процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразованного в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2. Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ, Альфа-банк и Совкомбанк. Объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ по-прежнему на порядок превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Совкомбанк, МТС Банк, Росбанк, Банк ДОМ.РФ и Тинькофф Банк. Рост показателей Росбанка частично может объясняться присоединением к нему дочернего розничного Русфинанс банка, которое завершилось в 1 квартале. Некоторые банки, ранее традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3. Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Банки продолжают разбор проблемных кредитов, который был сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков.

Банк плохих долгов «Траст» занял почетное первое место по объему портфеля. Это произошло благодаря значительному сокращению величины просрочки в Сбербанке. Заметно нарастили объемы просрочки в относительном выражении банки РНКБ, БМ-банк, Совкомбанк, Тинькофф банк и Почта банк. А лучше всех разбор проблемных долгов удался Мособлбанку, Газпромбанку и Сбербанку. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет» и банк «Таврический» проходят процедуру финансового оздоровления.

Таблица 4. Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. У крупнейших банков приток средств предприятий в разы превысил среднее значение по всему банковскому сектору. Это косвенно свидетельствует о том, что крупные банки захватывают все большую часть средств и оборотов клиентов, а у малых банков приток средств клиентов был совсем небольшим. В абсолютном выражении рекордсменами стали Сбербанк, ВТБ и Газпромбанк. Небольшой отток средств предприятий произошел в ЮниКредит банке и Ситибанке.

Таблица 5. Крупнейшие банки по объему вкладов физлиц

В 2021 году важную роль в поведении вкладчиков играли фактор рекордно низких ставок по вкладам и резкий рост потребительской инфляции по товарам повседневного спроса на фоне стагнации реальных доходов у значительной части россиян. Из таблицы хорошо видно, в каких банках в 2021 году были самые выгодные для вкладчиков условия по депозитам. В относительном выражении значительный приток средств вкладчиков произошел в СМП банке, Тинькофф банке, Хоум Кредит банке и в Альфа банке.

Таблица 6. 20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 2021 год, дана величина финансового результата за аналогичный период прошлого года. Большинство участников рейтинга показали результат заметно лучше, чем в 2020 году. Тем не менее, уже традиционно основная часть прибыли банковской системы России формируется Сбербанком, который улучшил свой прошлогодний результат на целых 58%. Впечатляюще нарастили размер прибыли ВТБ, Газпромбанк и Совкомбанк.

Таблица 7. 20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 2021 год, дана величина финансового результата за 2020 год. Отметим, что у Московского индустриального банка, МСП банка, Мособлбанка и банка «Русский стандарт» финансовый результат заметно ухудшился в сравнении с аналогичным периодом прошлого года.

В целом результаты 2021 года оказались для банковской отрасли весьма успешными. Банки сумели избежать возможных тяжелых последствий отложенного стресса 2020 года, а также негативного влияния сохраняющихся противопандемийных ограничений.

Из важных факторов, которые не видны в финансовой отчетности, можно выделить возросшую роль систем дистанционного банковского обслуживания, которые получили во время пандемии коронавируса новый толчок к развитию. Даже после снятия ограничений доля операций по удаленным каналам превышает докризисную. Все больше банковских услуг становятся доступными без посещения банковских офисов. Однако у этого процесса есть и обратная сторона – в случае необходимости становится сложнее дистанционно пробиться к «живому» сотруднику банка через частокол роботизированных колл-центров.

Крупные банки вкладывают значительные средства в построение и развитие собственных экосистем, дополнительно укрепляя свое положение на рынке, привлекая новых клиентов и зарабатывая доходы в нефинансовых секторах рынка. Также растет роль программных систем в анализе банками платежей своих клиентов. Тестирование программной платформы «Знай своего клиента» должно снизить долю задержанных платежей клиентов банков, на что чаще всего жалуются компании из сектора МСБ.

Низкие ставки, девальвация рубля и введение налога на крупные банковские вклады помешали банкам нарастить объем вкладов в 2021 году. Часть изъятых вкладов осталась в банках на текущих счетах и может быть возвращена на вклады при условии дальнейшего роста процентных ставок. А часть изъятых с вкладов средств направляется россиянами на фондовый рынок. Банки сами стали активными участниками этого процесса, предлагая частным клиентам брокерские услуги.

В 2021 году потребительское кредитование серьезно оживилось. За счет получения кредитов часть россиян стремится компенсировать падение своих реальных доходов и рост цен на товары. Важную роль сыграли и низкие ставки по кредитам в 1 полугодии. Банк России чтобы не допустить перегрева рынка кредитования физлиц вводит все новые ограничения для кредитования заемщиков с высокой долговой нагрузкой. Однако пока вводимые ограничения лишь немного притормозили рост потребкредитования. А ухудшение условий госпрограмм льготной ипотеки и рост цен на жилье пока серьезно не сказалось на росте ипотечного кредитования. Однако в 2022 году ожидается охлаждение потребкредитования как из-за роста процентных ставок, так и из-за регуляторных ограничений Банком России выдачи потребкредитов заемщикам с высокой долговой нагрузкой (ПДН более 80%) и сроком более 5 лет.

Кредитование корпоративных заемщиков после застоя в 1 квартале вновь активизировалось. Но пока многие компании с осторожностью начинают новые проекты, а банки с еще большей осторожностью их финансируют.

Ситуация с ликвидностью в банковском секторе остается стабильной. Объем высоколиквидных рублевых активов составил на конец рассматриваемого периода 17,3 трлн. рублей, что достаточно для покрытия 32% совокупных средств клиентов в рублях. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $45 млрд., чего достаточно для покрытия 13% всех обязательств в валюте. При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. В то же время небольшие частные банки иногда вынуждены держать повышенный запас достаточно дорогой для них ликвидности.

В 2021 году Банк России возобновил зачистку сектора от слабых игроков. Всего за год были отозваны лицензии у 26 кредитных организаций, еще 6 кредитных организаций сдали лицензии сами в результате добровольной ликвидации, а также произошло 5 реорганизаций кредитных организаций в форме присоединения к более крупным. С рынка из-за отзыва лицензии в первую очередь уходили небольшие банки, к которым у регулятора накопились серьезные вопросы по чистоте проводимых операций. Однако такая зачистка касается лишь небольшой части банковских клиентов, т.к. доля активов таких банков составила всего 0,12% в общих активах банковской системы страны. В 2022 году эксперты рейтинговых агентств «АКРА» и «Эксперт РА» ожидают уход с рынка еще примерно 30 банков.

Одновременно на банковский рынок выходят новые собственники. В 2021 году небольшие банки для проведения расчетов приобрели компании Wildberries, Ozon и Яндекс. Компания Pioneer Capital Invest из Казахстана приобрела у Банка России Азиатско-Тихоокеанский банк.

Прибыль у большинства крупных банков значительно превысила результат 2020 года. Рентабельность капитала в банках топ-30 по активам втрое выше, чем в остальных банках. Основной объем прибыли банковского сектора традиционно сосредоточен в нескольких крупнейших банках, прежде всего в Сбербанке.

К экономическому кризису, вызванному пандемией коронавируса, банки подошли в значительно лучшей форме, чем было, например, в 2008 и в 2014 годах, в том числе благодаря удалению Центробанком с рынка слабых игроков и улучшения качества надзора. Однако проблемы в пострадавших от пандемии секторах российской экономики сохраняются, и ограничения на работу предприятий сферы услуг продолжают действовать. Кроме того, возросли санкционные риски, а временные убытки на фондовом рынке снизят размер прибыли банков в 1 квартале 2022 года. Рост ставок по кредитам и ужесточение регулирования отрасли Банком России не позволят банкам наращивать объемы кредитных портфелей населению прежними темпами. Драйверами роста останутся ипотека и кредиты предприятиям МСБ, которые активно поддерживаются госпрограммами.

Банкам придется продолжить разбор проблемных кредитов, который может занять еще год-полтора. Но, по мнению Банка России, текущий запас банковского сектора по капиталу будет вполне достаточен для покрытия потенциальных потерь.

Банковский сектор вернулся к нормальной работе раньше, чем пострадавшие от пандемии отрасли российской экономики. За 2021 год основные показатели деятельности банков уверенно росли, а прибыль госбанков побила все прежние рекорды.

Согласно данным Банка России, за 2021 год активы банков выросли на 16% с учетом влияния валютной переоценки и составили 120 трлн. рублей.

Объем кредитов физлицам за 2021 год вырос на 23,2% и составил 25,1 трлн. рублей. Ипотека послужила важнейшим драйвером роста розничного кредитного портфеля из-за популярности программы «льготная ипотека под 6,5% годовых». Россияне спешили купить жилье в кредит, так как условия программы были сделаны менее привлекательными с июля месяца – ставка была повышена до 7% годовых, а максимальный размер кредита стал одинаков для всех регионов страны. После продления госпрограммы по новым условиям доля первичного жилья, приобретаемая по льготной ипотеке, снизилась с 90% до 60%. А часть спроса перешла на программу «семейная ипотека». Всего по итогам года рост ипотечного портфеля банков составил 30%.

Вследствие возросшей потребительской активности также возросли выдачи автокредитов. Годовой темп роста автокредитов составил 22%. В условиях резкого роста цен на автомобили банки увеличивали как среднюю сумму, так и средний срок автокредитов. Годовой темп роста потребкредитов составил 20%, что значительно выше, чем в 2020 году (8,8%). Доля просроченных кредитов физлицам составила всего 4%.

Объем кредитов юрлицам за 2021 год вырос на 11,7% и составил 52,7 трлн. рублей. Банки активно кредитуют как крупные компании, так и компании малого бизнеса, объем кредитного портфеля клиентам МСБ возрос на 23%, около 40% прироста портфеля составили выдачи по льготным госпрограммам. А 30% прироста корпоративных кредитов обеспечил переход застройщиков на проектное финансирование с использованием счетов эскроу. Доля просроченных кредитов предприятиям составила на конец года 5,6%.

За период с марта 2020 года банки провели масштабную программу реструктуризации кредитов предприятиям и частным лицам. Всего было реструктурировано 2,1 миллиона кредитных договоров с физлицами на общую сумму 1 трлн. рублей. Компаниям малого и среднего бизнеса реструктурировано 104 тысячи кредитных договоров на сумму 954 млрд. рублей. Наибольший объем реструктурированной ссудной задолженности у компаний МСБ пришелся на кредиты предприятиям, занимающихся операциями с недвижимостью, предприятиям оптовой и розничной торговли, общественного питания и гостиничного бизнеса. Кредиты компаниям крупного бизнеса были реструктурированы на сумму 6,1 трлн. рублей, что составляет 16,5% от общего размера кредитного портфеля. После новых волн пандемии Банк России рекомендовал банкам продолжить программу реструктуризации кредитов предприятий и граждан из отраслей, пострадавших от пандемии.

По прогнозам Банка России, до 30% от реструктурированных кредитов могут оказаться проблемными. Но это составит не более 3% от общего объема кредитного портфеля. Часть компаний, наиболее пострадавших от пандемийных ограничений, может обанкротиться. В основном речь идет о компаниях малого и среднего бизнеса, работающих в сфере услуг. В этом случае банкам придется заняться реализацией заложенного имущества.

Запас капитала банковской системы на 1 января 2022 года оценивается Центробанком в 6,1 трлн. рублей или 9,1% от сводного кредитного портфеля. Именно такой объем проблемных ссуд банки смогут списать за счет собственных средств без нарушения обязательных нормативов. Однако Центробанком предполагается, что с учетом реализации заложенного имущества списывать придется гораздо меньшую сумму. При этом в банковской системе запас капитала распределен между банками очень неравномерно.

Средства физлиц в банках возросли за 2021 год на 5,7% до 34,7 трлн. рублей без учета остатков на счетах эскроу. В основном росли остатки на текущих счетах, а этом объем вкладов возрос всего на 0,1% до 21,2 трлн. рублей. Это объясняется оттоком вкладов в первом полугодии, вызванным низкими процентными ставками. Отток вкладов прекратился после начала Банком России нового цикла роста процентных ставок. Сейчас привлекательность вкладов восстанавливается, хотя ставки по ним все еще остаются ниже уровня потребительской инфляции.

Совокупный объем депозитов и средств организаций на счетах возрос на 18% до 38,3 трлн. рублей. Это связано, в том числе, с ростом валютной выручки компаний из-за роста цен на экспортируемые сырьевые товары.

Прибыль банковского сектора за 2021 год составила 2,4 трлн. рублей, что на 50% превышает результат аналогичного периода 2020 года. Убыток показали 99 банков, а прибыль 236. Прибыль росла в основном за счет роста объемов бизнеса и, соответственно, роста процентных и комиссионных доходов. Важную роль сыграло снижения расходов на создание резервов на потери по ссудам, т.к. банки много зарезервировали в 2020 году, когда ситуация с качеством кредитов была крайне неопределенной.

При этом доля активов прибыльных банков составляет 98% от общих активов банковской системы, а 85% прибыли получено системно значимыми банками, т.е. убыточными были в основном небольшие банки.

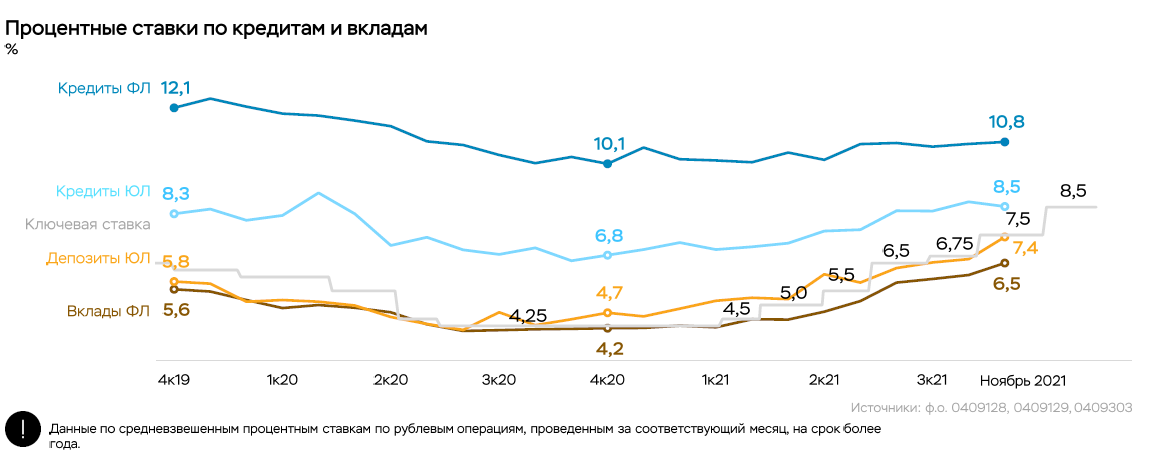

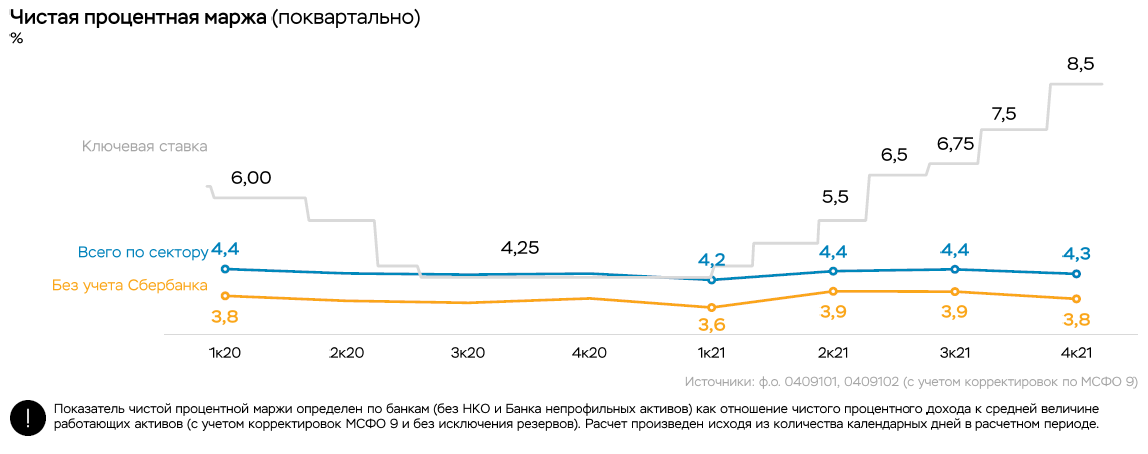

Важным событием для банковского сектора стал переход Банка России в марте 2021 года к нейтральной процентной политике. Это вызвало сразу несколько повышений ключевой ставки, которая достигла уровня 9,5% годовых в феврале 2022 года. Судя по последним выступлениям главы Банка России Эльвиры Набиуллиной, в числе важных причин такого решения – быстрый рост инфляции и возросшие санкционные риски.

Банки традиционно изменяют ставки по кредитам и вкладам осторожно, с небольшой задержкой следуя за решениями регулятора. В такой ситуации средняя ставка по привлеченным ресурсам обычно растет быстрее, чем средняя ставка по кредитному портфелю. Однако банки успешно справились с задачей сохранить постоянным размер маржи. Это хорошо заметно на приведенных ниже графиках изменения процентных ставок и чистой процентной маржи.

Более детально ситуацию в крупнейших банках страны можно узнать из приведенных ниже таблиц. Эти данные приведены без учета влияния валютной переоценки.

Таблица 1. Банки с максимальным размером кредитного портфеля предприятиям

Как видим, большинство крупных банков наращивали корпоративное кредитование. В абсолютном выражении значительно нарастили объем кредитного портфеля предприятиям Сбербанк, Газпромбанк, Альфа-Банк, Совкомбанк и Московский кредитный банк. В процентном отношении активнее всех наращивали кредитный портфель Совкомбанк и банк «Дом.РФ». Интересно, что в 2021 году наиболее активные частные банки обогнали большинство госбанков по темпам наращивания кредитного портфеля предприятиям.

Напомним, что банк «Пересвет» проходит процедуру финансового оздоровления. А НБ «Траст» стал банком «плохих долгов», которые были переданы в «Траст» из банков печально известного «московского кольца». Отчетность Промсвязьбанка, преобразованного в банк по работе с предприятиями ОПК, перестала публиковаться на сайте Банка России в полном объеме. Поэтому этот банк с крупным кредитным портфелем не входит в наш рейтинг.

Таблица 2. Банки с максимальным размером кредитного портфеля физлицам

В абсолютном выражении сильнее всего нарастили объемы портфелей Сбербанк, ВТБ, Альфа-банк и Совкомбанк. Объем кредитного портфеля лидеров рынка – Сбербанка и ВТБ по-прежнему на порядок превышает объемы кредитных портфелей других банков.

В относительном выражении значительно нарастили объем портфелей Совкомбанк, МТС Банк, Росбанк, Банк ДОМ.РФ и Тинькофф Банк. Рост показателей Росбанка частично может объясняться присоединением к нему дочернего розничного Русфинанс банка, которое завершилось в 1 квартале. Некоторые банки, ранее традиционно делавшие упор на розницу, заметно сбавили темп наращивания портфелей. Напомним, что банк Уралсиб проходит процедуру финансового оздоровления.

Таблица 3. Банки с максимальным размером просроченной ссудной задолженности в сводном кредитном портфеле

В таблице показана суммарная просрочка банков по кредитам предприятий и частных лиц. Банки продолжают разбор проблемных кредитов, который был сглажен из-за реструктуризации части кредитов в рамках предусмотренных законом кредитных каникул или собственных программ банков.

Банк плохих долгов «Траст» занял почетное первое место по объему портфеля. Это произошло благодаря значительному сокращению величины просрочки в Сбербанке. Заметно нарастили объемы просрочки в относительном выражении банки РНКБ, БМ-банк, Совкомбанк, Тинькофф банк и Почта банк. А лучше всех разбор проблемных долгов удался Мособлбанку, Газпромбанку и Сбербанку. Напомним, что БМ-Банк, Мособлбанк, Инвестторгбанк, банк «Пересвет» и банк «Таврический» проходят процедуру финансового оздоровления.

Таблица 4. Крупнейшие банки по объему средств предприятий

Значительный приток средств предприятий наблюдался в большинстве банков-участников рейтинга. У крупнейших банков приток средств предприятий в разы превысил среднее значение по всему банковскому сектору. Это косвенно свидетельствует о том, что крупные банки захватывают все большую часть средств и оборотов клиентов, а у малых банков приток средств клиентов был совсем небольшим. В абсолютном выражении рекордсменами стали Сбербанк, ВТБ и Газпромбанк. Небольшой отток средств предприятий произошел в ЮниКредит банке и Ситибанке.

Таблица 5. Крупнейшие банки по объему вкладов физлиц

В 2021 году важную роль в поведении вкладчиков играли фактор рекордно низких ставок по вкладам и резкий рост потребительской инфляции по товарам повседневного спроса на фоне стагнации реальных доходов у значительной части россиян. Из таблицы хорошо видно, в каких банках в 2021 году были самые выгодные для вкладчиков условия по депозитам. В относительном выражении значительный приток средств вкладчиков произошел в СМП банке, Тинькофф банке, Хоум Кредит банке и в Альфа банке.

Таблица 6. 20 самых прибыльных банков

Для сравнения того, как изменилась прибыльность работы банков за 2021 год, дана величина финансового результата за аналогичный период прошлого года. Большинство участников рейтинга показали результат заметно лучше, чем в 2020 году. Тем не менее, уже традиционно основная часть прибыли банковской системы России формируется Сбербанком, который улучшил свой прошлогодний результат на целых 58%. Впечатляюще нарастили размер прибыли ВТБ, Газпромбанк и Совкомбанк.

Таблица 7. 20 самых убыточных банков

Для сравнения того, как изменились результаты работы банков за 2021 год, дана величина финансового результата за 2020 год. Отметим, что у Московского индустриального банка, МСП банка, Мособлбанка и банка «Русский стандарт» финансовый результат заметно ухудшился в сравнении с аналогичным периодом прошлого года.

В целом результаты 2021 года оказались для банковской отрасли весьма успешными. Банки сумели избежать возможных тяжелых последствий отложенного стресса 2020 года, а также негативного влияния сохраняющихся противопандемийных ограничений.

Из важных факторов, которые не видны в финансовой отчетности, можно выделить возросшую роль систем дистанционного банковского обслуживания, которые получили во время пандемии коронавируса новый толчок к развитию. Даже после снятия ограничений доля операций по удаленным каналам превышает докризисную. Все больше банковских услуг становятся доступными без посещения банковских офисов. Однако у этого процесса есть и обратная сторона – в случае необходимости становится сложнее дистанционно пробиться к «живому» сотруднику банка через частокол роботизированных колл-центров.

Крупные банки вкладывают значительные средства в построение и развитие собственных экосистем, дополнительно укрепляя свое положение на рынке, привлекая новых клиентов и зарабатывая доходы в нефинансовых секторах рынка. Также растет роль программных систем в анализе банками платежей своих клиентов. Тестирование программной платформы «Знай своего клиента» должно снизить долю задержанных платежей клиентов банков, на что чаще всего жалуются компании из сектора МСБ.

Низкие ставки, девальвация рубля и введение налога на крупные банковские вклады помешали банкам нарастить объем вкладов в 2021 году. Часть изъятых вкладов осталась в банках на текущих счетах и может быть возвращена на вклады при условии дальнейшего роста процентных ставок. А часть изъятых с вкладов средств направляется россиянами на фондовый рынок. Банки сами стали активными участниками этого процесса, предлагая частным клиентам брокерские услуги.

В 2021 году потребительское кредитование серьезно оживилось. За счет получения кредитов часть россиян стремится компенсировать падение своих реальных доходов и рост цен на товары. Важную роль сыграли и низкие ставки по кредитам в 1 полугодии. Банк России чтобы не допустить перегрева рынка кредитования физлиц вводит все новые ограничения для кредитования заемщиков с высокой долговой нагрузкой. Однако пока вводимые ограничения лишь немного притормозили рост потребкредитования. А ухудшение условий госпрограмм льготной ипотеки и рост цен на жилье пока серьезно не сказалось на росте ипотечного кредитования. Однако в 2022 году ожидается охлаждение потребкредитования как из-за роста процентных ставок, так и из-за регуляторных ограничений Банком России выдачи потребкредитов заемщикам с высокой долговой нагрузкой (ПДН более 80%) и сроком более 5 лет.

Кредитование корпоративных заемщиков после застоя в 1 квартале вновь активизировалось. Но пока многие компании с осторожностью начинают новые проекты, а банки с еще большей осторожностью их финансируют.

Ситуация с ликвидностью в банковском секторе остается стабильной. Объем высоколиквидных рублевых активов составил на конец рассматриваемого периода 17,3 трлн. рублей, что достаточно для покрытия 32% совокупных средств клиентов в рублях. Значительная его часть приходится на рыночные активы, под залог которых банки могут при необходимости получить средства в Банке России. Объем высоколиквидных валютных активов банковской системы страны составил $45 млрд., чего достаточно для покрытия 13% всех обязательств в валюте. При этом избыток дешевой ликвидности имеют госбанки, крупные частные банки и «дочки» инобанков. В то же время небольшие частные банки иногда вынуждены держать повышенный запас достаточно дорогой для них ликвидности.

В 2021 году Банк России возобновил зачистку сектора от слабых игроков. Всего за год были отозваны лицензии у 26 кредитных организаций, еще 6 кредитных организаций сдали лицензии сами в результате добровольной ликвидации, а также произошло 5 реорганизаций кредитных организаций в форме присоединения к более крупным. С рынка из-за отзыва лицензии в первую очередь уходили небольшие банки, к которым у регулятора накопились серьезные вопросы по чистоте проводимых операций. Однако такая зачистка касается лишь небольшой части банковских клиентов, т.к. доля активов таких банков составила всего 0,12% в общих активах банковской системы страны. В 2022 году эксперты рейтинговых агентств «АКРА» и «Эксперт РА» ожидают уход с рынка еще примерно 30 банков.

Одновременно на банковский рынок выходят новые собственники. В 2021 году небольшие банки для проведения расчетов приобрели компании Wildberries, Ozon и Яндекс. Компания Pioneer Capital Invest из Казахстана приобрела у Банка России Азиатско-Тихоокеанский банк.

Прибыль у большинства крупных банков значительно превысила результат 2020 года. Рентабельность капитала в банках топ-30 по активам втрое выше, чем в остальных банках. Основной объем прибыли банковского сектора традиционно сосредоточен в нескольких крупнейших банках, прежде всего в Сбербанке.

К экономическому кризису, вызванному пандемией коронавируса, банки подошли в значительно лучшей форме, чем было, например, в 2008 и в 2014 годах, в том числе благодаря удалению Центробанком с рынка слабых игроков и улучшения качества надзора. Однако проблемы в пострадавших от пандемии секторах российской экономики сохраняются, и ограничения на работу предприятий сферы услуг продолжают действовать. Кроме того, возросли санкционные риски, а временные убытки на фондовом рынке снизят размер прибыли банков в 1 квартале 2022 года. Рост ставок по кредитам и ужесточение регулирования отрасли Банком России не позволят банкам наращивать объемы кредитных портфелей населению прежними темпами. Драйверами роста останутся ипотека и кредиты предприятиям МСБ, которые активно поддерживаются госпрограммами.

Банкам придется продолжить разбор проблемных кредитов, который может занять еще год-полтора. Но, по мнению Банка России, текущий запас банковского сектора по капиталу будет вполне достаточен для покрытия потенциальных потерь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба