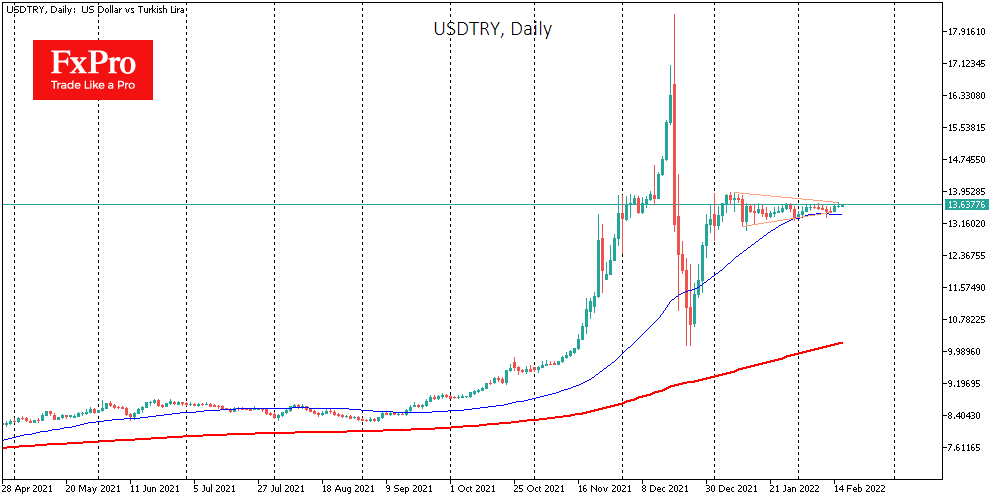

Курс турецкой лиры стабилизировался после декабрьской дикой поездки, и с начала года колебания лиры к доллару и евро затухают, формируя сходящийся диапазон с центром притяжения у 13.50 в USD/TRY и 15.40 в EUR/TRY.

Однако это затишье вряд ли означает победу неортодоксальных идей монетарной политики, которую проводит Турция. Скорее, участники рынка переключили внимание на события в России и Украине, что сделало Турцию если не тихой гаванью, но сравнительно менее опасной для инвесторов.

Тем не менее, мы рассматриваем это затишье как временное, ожидая выхода курса из консолидации вверх, так как борьба с инфляцией в Турции слабей, чем нужно, и избыточная мягкость монетарной политики дополнительно подсвечивается ужесточением монетарных условий по всему миру, включая страны Европы, где центробанки переходят к повышению ставок или сворачиванию стимулов.

Согласно последним оценкам инфляции за январь, потребительские цены прибавляют 50%, а производственные – почти удвоились к тому же месяцу годом ранее. PPI толкает вверх 70% девальвация национальной валюты, плюс общий рост производственных цен, близкий к 10% в странах от Китая до США.

Потребительские цены еще не в полной мере впитали в себя эффект от осенней девальвации лиры и обещают набирать обороты в ближайшие месяцы, продолжая подрывать доверие к национальной валюте.

Оценить, насколько неадекватно мягкой является монетарная политика Турции, можно, сравнив дифференциал инфляции и ключевой ставки. В Турции – это 35%, в России – минус 1%, в Украине около 0%, в Великобритании 5%. Даже в США, где считается, что ФРС проспала инфляцию и теперь вынуждена будет догонять ее через 7 повышений по 0.25 пункта в этом году, эта разница составляет 7.25%, почти впятеро меньше, чем в Турции.

Из всего этого напрашивается вывод, что выход турецкой лиры из диапазона на консолидацию будет направлен вверх, то есть следует ожидать нового витка снижения валюты. Впрочем, вполне вероятно, что эта волна уже не будет такой устрашающей, как мы видели в финальном квартале прошлого года.

Однако это затишье вряд ли означает победу неортодоксальных идей монетарной политики, которую проводит Турция. Скорее, участники рынка переключили внимание на события в России и Украине, что сделало Турцию если не тихой гаванью, но сравнительно менее опасной для инвесторов.

Тем не менее, мы рассматриваем это затишье как временное, ожидая выхода курса из консолидации вверх, так как борьба с инфляцией в Турции слабей, чем нужно, и избыточная мягкость монетарной политики дополнительно подсвечивается ужесточением монетарных условий по всему миру, включая страны Европы, где центробанки переходят к повышению ставок или сворачиванию стимулов.

Согласно последним оценкам инфляции за январь, потребительские цены прибавляют 50%, а производственные – почти удвоились к тому же месяцу годом ранее. PPI толкает вверх 70% девальвация национальной валюты, плюс общий рост производственных цен, близкий к 10% в странах от Китая до США.

Потребительские цены еще не в полной мере впитали в себя эффект от осенней девальвации лиры и обещают набирать обороты в ближайшие месяцы, продолжая подрывать доверие к национальной валюте.

Оценить, насколько неадекватно мягкой является монетарная политика Турции, можно, сравнив дифференциал инфляции и ключевой ставки. В Турции – это 35%, в России – минус 1%, в Украине около 0%, в Великобритании 5%. Даже в США, где считается, что ФРС проспала инфляцию и теперь вынуждена будет догонять ее через 7 повышений по 0.25 пункта в этом году, эта разница составляет 7.25%, почти впятеро меньше, чем в Турции.

Из всего этого напрашивается вывод, что выход турецкой лиры из диапазона на консолидацию будет направлен вверх, то есть следует ожидать нового витка снижения валюты. Впрочем, вполне вероятно, что эта волна уже не будет такой устрашающей, как мы видели в финальном квартале прошлого года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба