На этой неделе во вторник котировки Brent продемонстрировали максимальное в этом году внутридневное снижение и упали до $92/барр. (Brent) завершив вторник на $93,3/барр. В среду котировки вновь выросли до $96/барр., но не смогли удержать достижения и опять снизились в область $92/барр. В четверг мы снова наблюдаем попытку продолжения роста

Таймспред между ближним фьючерсным контрактом на Brent и контрактом на следующий месяц вырос до 2,48 доллара — максимум с 2019 года. Столь сильная бэквордация сигнализирует об устойчивой бычьей структуре нефтяного рынка, которая отражает сокращение запасов и восстановление спроса в постпандемический период. Деэскалация напряженности вокруг Украины должна стимулировать снижение котировок, однако может оказаться, что «военная премия» в ценах на нефть была не такой уж значительной.

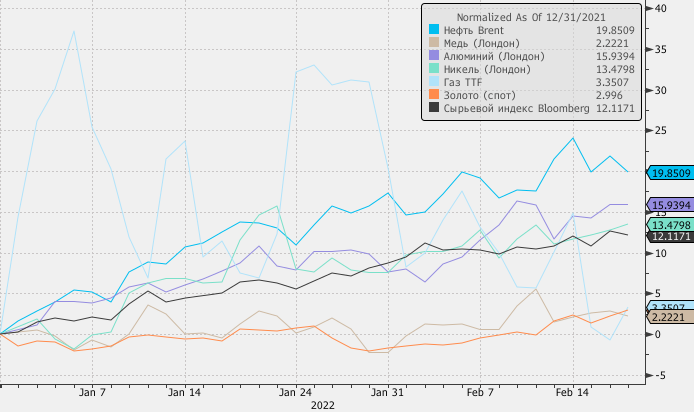

Если сравнивать в процентах динамику цен с начала года, то в январе в лидерах роста были цены на газ, но в феврале они снизились, а нефть и металлы продолжали планомерный рост. В результате по состоянию на 17 февраля котировки Brent выросли на 19,9% с начала года, и по темпам лидируют среди конкурентов.

Вряд ли кого-то в текущей ситуации удивит, если котировки Brent поднимутся до $100/барр. И все же хотелось бы понимать, насколько справедливо нефть торгуется на текущих уровнях? В целях попытки ответа на этот вопрос мы провели сравнение с другими товарными активами.

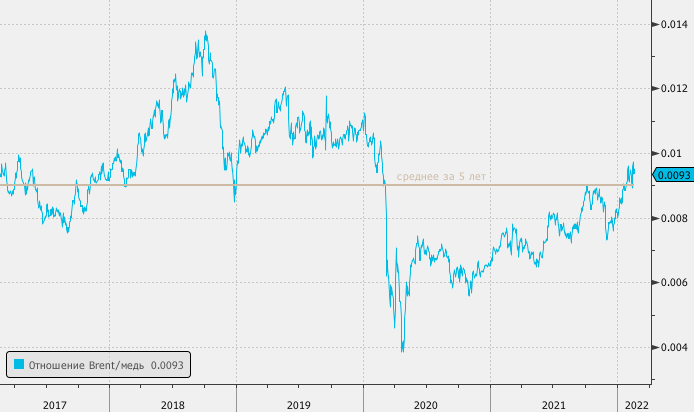

Медь

Нефть не выглядит дорого относительно меди, поскольку текущее соотношение лишь незначительно выше среднего за 5 лет показателя отношения цен Brent/медь. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на медь.

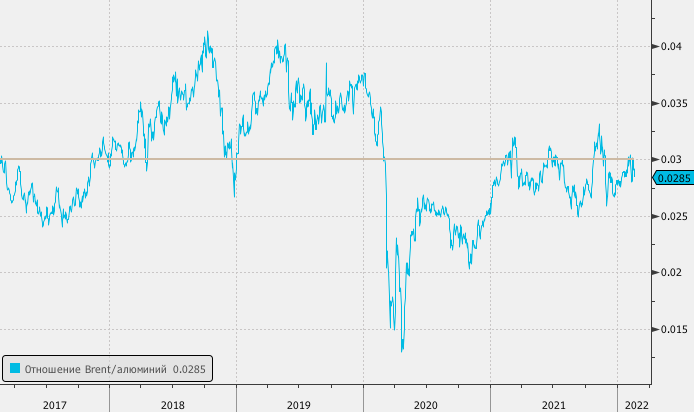

Алюминий

Здесь аналогичная ситуация. В целом нефть относительно алюминия торгуется в области среднепятилетнего значения. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на алюминий.

Никель

Нефть смотрится несколько дешевой относительно никеля, так как текущее соотношение цен ниже среднепятилетнего значения. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на никель.

Газ

Нефть вполне логично по-прежнему смотрится недооцененной относительно газа, что обусловлено энергетическим кризисом в Европе, который разразился в 2021 году. Для сравнения мы брали ближний контракт на индекс TTF на одноименной голландской площадке.

Золото

Нефть смотрится несколько переоцененной относительно золота. Драгоценный металл в 2022 году пока испытывает недостаточную поддержку со стороны инфляционных опасений. Однако инфляционные опасения в совокупности с постпандемическим восстановлением спроса и геополитическими рисками на фоне сделки ОПЕК+ и неспособности некоторых стран-производителей наращивать производство, достаточно хорошо поддерживают ралли в ценах на нефть.

Индекс сырьевых товаров

Нефть торгуется с заметной премией относительно индекса Bloomberg Commodity Index, если судить по среднепятилетнему значению соотношения. Вес Brent в индексе составляет 7%, а вес всех энергетических компонентов индекса составляет около 29,83%, по сравнению с весом 22,58% зерновых, 15,48% — промышленных металлов, 19,75% — драгоценных металлов, 5,34% — животноводство и 7,03% сахар, кофе, хлопок.

Однако премия относительно среднепятилетнего значения не выглядит экстремальной по историческим меркам.

Вывод

Мы не можем утверждать, что нефть торгуется излишне высоко даже с учетом геополитической премии в текущих ценах. Некоторая деэскалация напряженности вокруг Украины, возможно, совсем ненадолго вернет котировки Brent до $90/барр. или даже чуть ниже этого уровня. В случае отсутствия деэскалации котировки сохраняют реальные шансы проверить на прочность $100/барр. Усиление напряженности логично может привести цены к уровням выше $100/барр.

В контексте вышесказанного по-прежнему считаем на российском фондовом рынке привлекательными бумаги некоторых компаний нефтегазового сектора. У нас есть актуальные инвестиционные идеи по акциям «Газпрома» (цель 404 руб.), «Лукойла» (цель 7995 руб.), «Татнефти» (преф, цель 541 руб.).

Таймспред между ближним фьючерсным контрактом на Brent и контрактом на следующий месяц вырос до 2,48 доллара — максимум с 2019 года. Столь сильная бэквордация сигнализирует об устойчивой бычьей структуре нефтяного рынка, которая отражает сокращение запасов и восстановление спроса в постпандемический период. Деэскалация напряженности вокруг Украины должна стимулировать снижение котировок, однако может оказаться, что «военная премия» в ценах на нефть была не такой уж значительной.

Если сравнивать в процентах динамику цен с начала года, то в январе в лидерах роста были цены на газ, но в феврале они снизились, а нефть и металлы продолжали планомерный рост. В результате по состоянию на 17 февраля котировки Brent выросли на 19,9% с начала года, и по темпам лидируют среди конкурентов.

Вряд ли кого-то в текущей ситуации удивит, если котировки Brent поднимутся до $100/барр. И все же хотелось бы понимать, насколько справедливо нефть торгуется на текущих уровнях? В целях попытки ответа на этот вопрос мы провели сравнение с другими товарными активами.

Медь

Нефть не выглядит дорого относительно меди, поскольку текущее соотношение лишь незначительно выше среднего за 5 лет показателя отношения цен Brent/медь. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на медь.

Алюминий

Здесь аналогичная ситуация. В целом нефть относительно алюминия торгуется в области среднепятилетнего значения. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на алюминий.

Никель

Нефть смотрится несколько дешевой относительно никеля, так как текущее соотношение цен ниже среднепятилетнего значения. Для сравнения мы брали торгуемый в Лондоне 3-месячный роллируемый форвард на никель.

Газ

Нефть вполне логично по-прежнему смотрится недооцененной относительно газа, что обусловлено энергетическим кризисом в Европе, который разразился в 2021 году. Для сравнения мы брали ближний контракт на индекс TTF на одноименной голландской площадке.

Золото

Нефть смотрится несколько переоцененной относительно золота. Драгоценный металл в 2022 году пока испытывает недостаточную поддержку со стороны инфляционных опасений. Однако инфляционные опасения в совокупности с постпандемическим восстановлением спроса и геополитическими рисками на фоне сделки ОПЕК+ и неспособности некоторых стран-производителей наращивать производство, достаточно хорошо поддерживают ралли в ценах на нефть.

Индекс сырьевых товаров

Нефть торгуется с заметной премией относительно индекса Bloomberg Commodity Index, если судить по среднепятилетнему значению соотношения. Вес Brent в индексе составляет 7%, а вес всех энергетических компонентов индекса составляет около 29,83%, по сравнению с весом 22,58% зерновых, 15,48% — промышленных металлов, 19,75% — драгоценных металлов, 5,34% — животноводство и 7,03% сахар, кофе, хлопок.

Однако премия относительно среднепятилетнего значения не выглядит экстремальной по историческим меркам.

Вывод

Мы не можем утверждать, что нефть торгуется излишне высоко даже с учетом геополитической премии в текущих ценах. Некоторая деэскалация напряженности вокруг Украины, возможно, совсем ненадолго вернет котировки Brent до $90/барр. или даже чуть ниже этого уровня. В случае отсутствия деэскалации котировки сохраняют реальные шансы проверить на прочность $100/барр. Усиление напряженности логично может привести цены к уровням выше $100/барр.

В контексте вышесказанного по-прежнему считаем на российском фондовом рынке привлекательными бумаги некоторых компаний нефтегазового сектора. У нас есть актуальные инвестиционные идеи по акциям «Газпрома» (цель 404 руб.), «Лукойла» (цель 7995 руб.), «Татнефти» (преф, цель 541 руб.).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба