18 февраля 2022 investing.com Крамер Майкл

У инвесторов, похоже, сложилось впечатление, что протокол январского заседания ФРС не содержал никаких сюрпризов; по крайней мере, на это намекает ралли последних двух часов сессии 17 февраля. Но позиция регулятора может оказаться более «ястребиной», чем казалось изначально, и рынок облигаций уловил это изменение, в результате чего снизились как номинальные ставки, так и инфляционные ожидания.

В то время как протоколы несколько снизили вероятность мартовского повышения ставки сразу на 50 базисных пунктов, главный вопрос заключается в том, имеет ли это вообще значение? Ведь стало ясно, что ФРС твердо намерена повысить ставки и в настоящее время планирует сокращение объема облигаций не ее балансе.

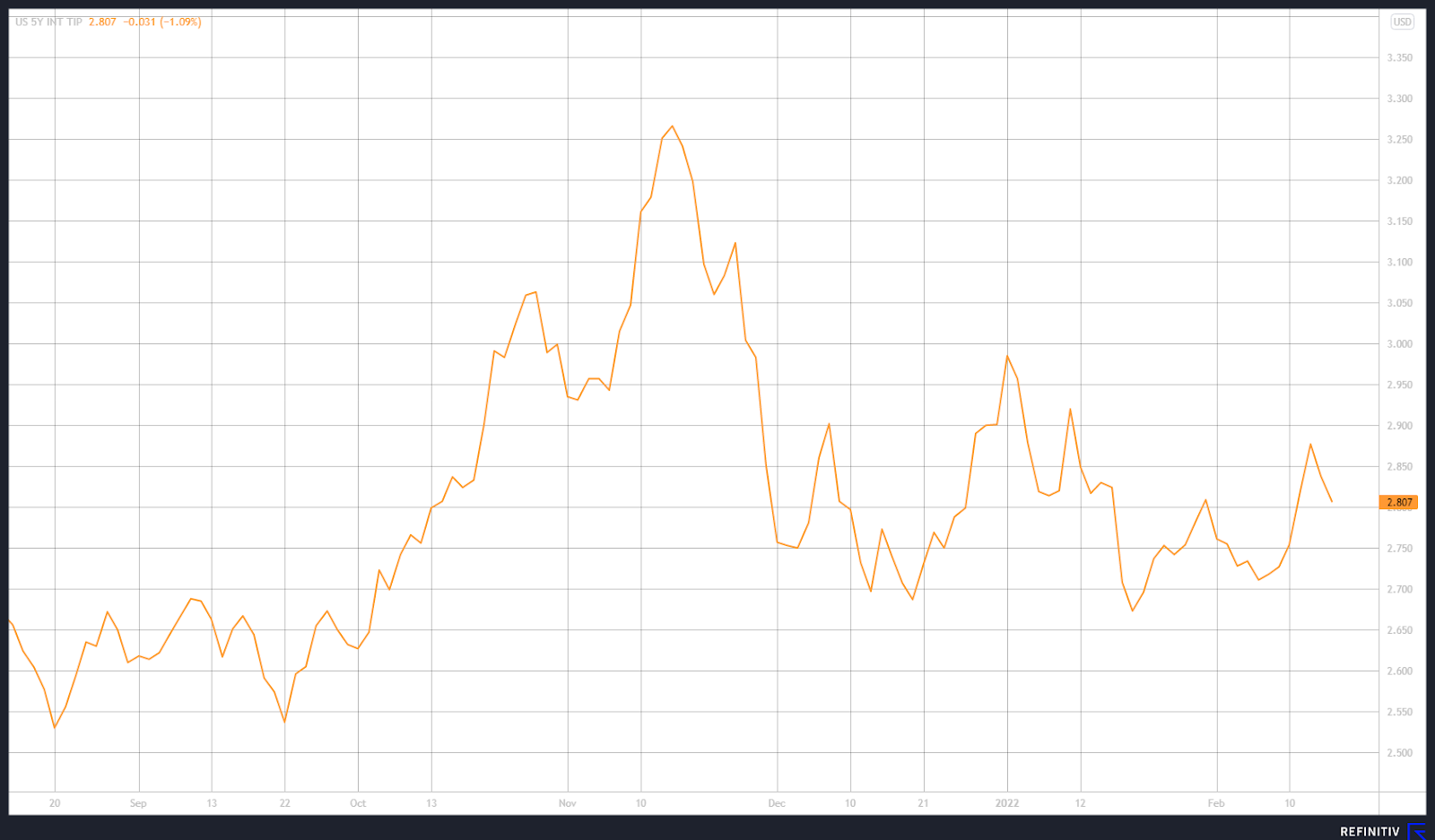

Доходность защищенных от инфляции 5-летних облигаций

Принимая ФРС всерьез

10 февраля был опубликован очередной отчет по ценам потребителей, отразивший дальнейшее усиление ценового давления, что запустило очередной виток роста инфляционных ожиданий. Однако после выхода протоколов ФРС эти ожидания начали смягчаться. Публикация ИПЦ вызвала рост ставки по защищенным от инфляции 5-летним бумагам с 2,72% до 2,78%. 15 февраля доходность и вовсе достигла почти 2,91%, чего не наблюдалось с начала января.

Однако после выхода протоколов ФРС доходность снизилась с 2,86% до 2,79%. Падение может указывать на то, что рынок облигаций поверил в готовность ФРС всерьез взяться за борьбу с инфляцией (что примет форму повышения ставки и сокращения раздутого портфеля бумаг).

Пострадает ли экономический рост?

В то время как рынок, наконец, поверил в решимость ФРС, более показательным может быть сам факт снижения инфляционных ожиданий под давлением номинальных ставок. Это может сигнализировать о снижении инфляционных ожиданий на фоне опасений инвесторов в отношении того, что ФРС переусердствует и замедлит экономический рост.

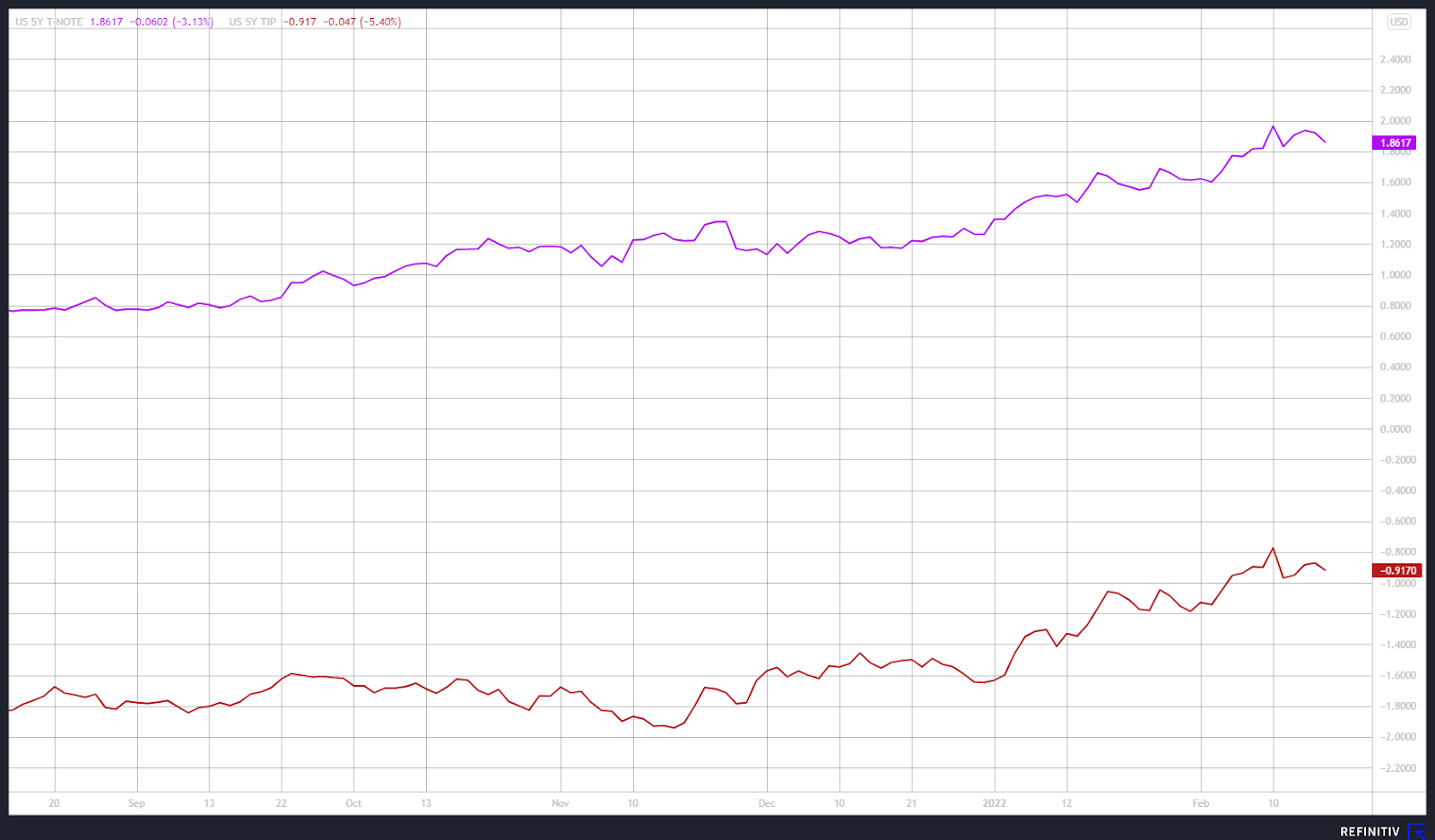

Доходность 5-летних облигаций

Если инфляционные ожидания упадут на опасениях чрезмерного ужесточения политики ФРС и замедления экономики, кривая доходности продолжит сглаживаться, при этом ставки на ближнем конце будут расти быстрее, чем на дальнем.

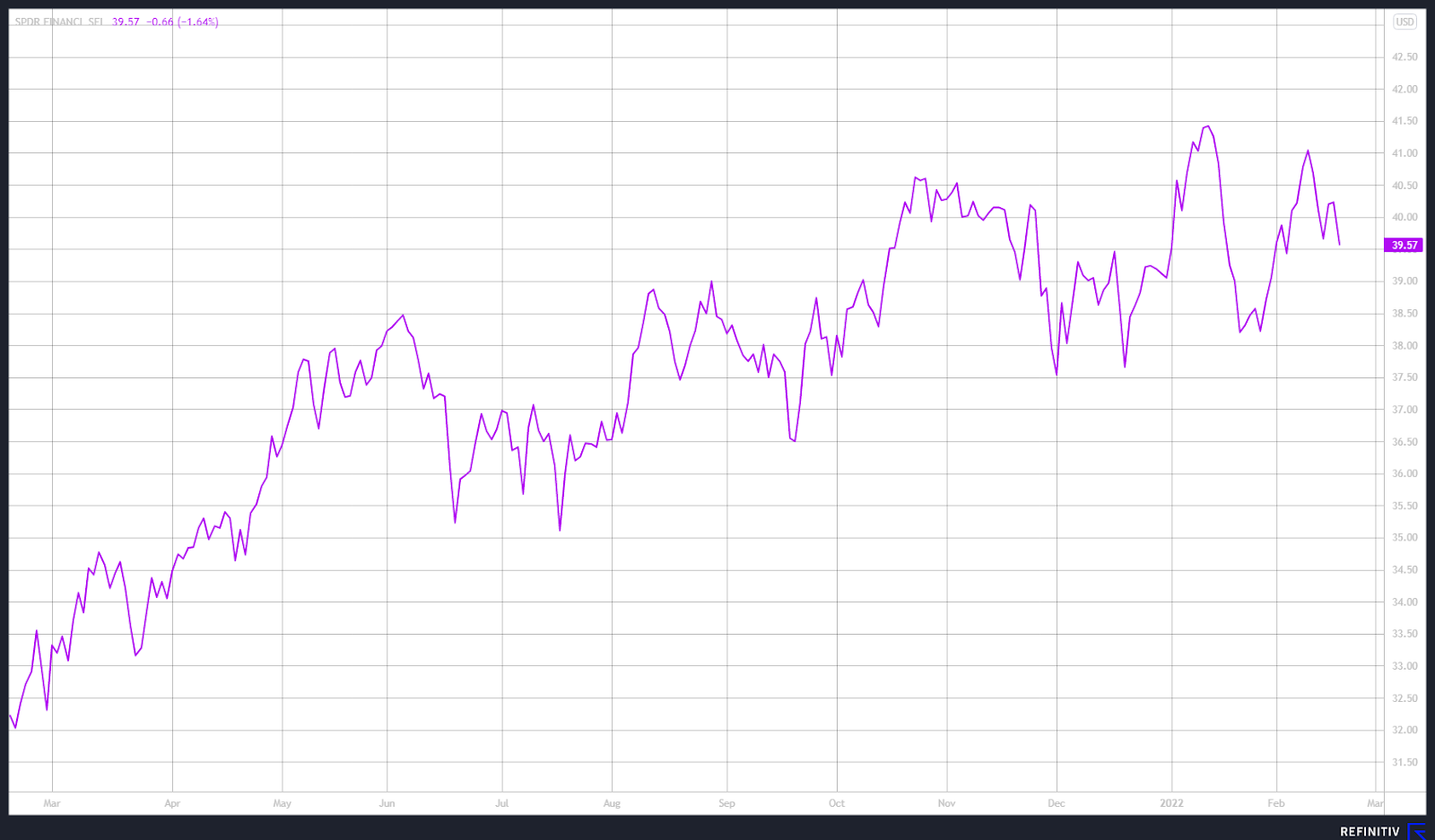

В то время как банковский сектор может оказаться в числе бенефициаров готовящегося повышения ставок, этот эффект, вероятно, будет нивелирован опасениями за судьбу экономики и перспективами сглаживания кривой доходности. Если эти настроения возобладают, банки могут оказаться в числе аутсайдеров фондового рынка.

В поисках подсказок

В результате особую значимость приобретает понимание того, как именно рынок интерпретирует перспективы корректировки денежно-кредитной политики ФРС (причем не только для банковского сектора, но и рынка в целом). Если инвесторы решат, что ФРС слишком сильно ужесточит ДКП и подорвет экономический рост, фондовый рынок пострадает. Инструмент GDPNow от Федерального резервного банка Атланты предполагает, что в первом квартале ВВП возрастет всего на 1,3%. ФРС не может позволить себе слишком сильно замедлить экономику, поскольку рискует ввергнуть ее в рецессию.

Прогноз динамики ВВП от ФРБ Атланты

Следующие несколько недель, предшествующие очередному заседанию FOMC 16 марта, будут иметь решающее значение в рамках понимания рыночных настроений. Дальнейшее снижение инфляционных ожиданий вслед за номинальными ставками и «пробуксовка» банковского сектора станут явным признаком того, что рынок опасается замедления экономики на фоне излишне агрессивных действий ФРС.

В то время как протоколы несколько снизили вероятность мартовского повышения ставки сразу на 50 базисных пунктов, главный вопрос заключается в том, имеет ли это вообще значение? Ведь стало ясно, что ФРС твердо намерена повысить ставки и в настоящее время планирует сокращение объема облигаций не ее балансе.

Доходность защищенных от инфляции 5-летних облигаций

Принимая ФРС всерьез

10 февраля был опубликован очередной отчет по ценам потребителей, отразивший дальнейшее усиление ценового давления, что запустило очередной виток роста инфляционных ожиданий. Однако после выхода протоколов ФРС эти ожидания начали смягчаться. Публикация ИПЦ вызвала рост ставки по защищенным от инфляции 5-летним бумагам с 2,72% до 2,78%. 15 февраля доходность и вовсе достигла почти 2,91%, чего не наблюдалось с начала января.

Однако после выхода протоколов ФРС доходность снизилась с 2,86% до 2,79%. Падение может указывать на то, что рынок облигаций поверил в готовность ФРС всерьез взяться за борьбу с инфляцией (что примет форму повышения ставки и сокращения раздутого портфеля бумаг).

Пострадает ли экономический рост?

В то время как рынок, наконец, поверил в решимость ФРС, более показательным может быть сам факт снижения инфляционных ожиданий под давлением номинальных ставок. Это может сигнализировать о снижении инфляционных ожиданий на фоне опасений инвесторов в отношении того, что ФРС переусердствует и замедлит экономический рост.

Доходность 5-летних облигаций

Если инфляционные ожидания упадут на опасениях чрезмерного ужесточения политики ФРС и замедления экономики, кривая доходности продолжит сглаживаться, при этом ставки на ближнем конце будут расти быстрее, чем на дальнем.

В то время как банковский сектор может оказаться в числе бенефициаров готовящегося повышения ставок, этот эффект, вероятно, будет нивелирован опасениями за судьбу экономики и перспективами сглаживания кривой доходности. Если эти настроения возобладают, банки могут оказаться в числе аутсайдеров фондового рынка.

В поисках подсказок

В результате особую значимость приобретает понимание того, как именно рынок интерпретирует перспективы корректировки денежно-кредитной политики ФРС (причем не только для банковского сектора, но и рынка в целом). Если инвесторы решат, что ФРС слишком сильно ужесточит ДКП и подорвет экономический рост, фондовый рынок пострадает. Инструмент GDPNow от Федерального резервного банка Атланты предполагает, что в первом квартале ВВП возрастет всего на 1,3%. ФРС не может позволить себе слишком сильно замедлить экономику, поскольку рискует ввергнуть ее в рецессию.

Прогноз динамики ВВП от ФРБ Атланты

Следующие несколько недель, предшествующие очередному заседанию FOMC 16 марта, будут иметь решающее значение в рамках понимания рыночных настроений. Дальнейшее снижение инфляционных ожиданий вслед за номинальными ставками и «пробуксовка» банковского сектора станут явным признаком того, что рынок опасается замедления экономики на фоне излишне агрессивных действий ФРС.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба