22 февраля 2022 XCritical

Поскольку Федеральная резервная система почти наверняка начнёт повышать процентные ставки в марте, рыночные прогнозисты поспешили заверить инвесторов в том, что акции, как правило, чувствуют себя хорошо, поскольку политики начинают цикл ужесточения денежно-кредитной политики.

Но, как и большинство вещей, связанных с рынками, это ещё не все.

Оказывается, когда ФРС быстро поднимает ставки, а она дала понять, что готова сделать это в попытке обуздать инфляцию в США, достигшую самого высокого уровня с начала 1980-х годов. Краткосрочные показатели фондового рынка были не совсем оптимистичными как сказал Эд Клиссолд, главный стратег США в Ned Davis Research.

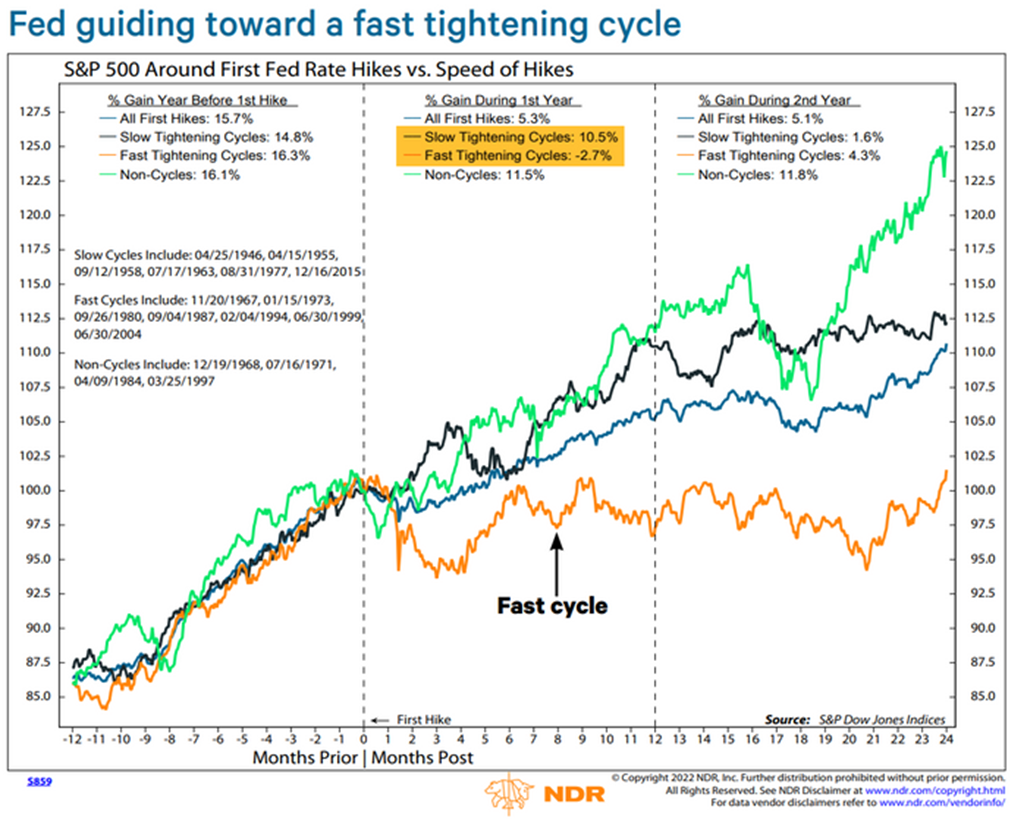

Клиссолд и Тхань Нгуен, старший аналитик NDR, подробно описали разницу между показателями рынка в «быстрых» и «медленных» циклах в заметке от 9 февраля. Они обнаружили, что в течение года после первоначального повышения ставки S&P 500 SPX, -0,72% вырос в среднем на 10,5% в медленных циклах по сравнению со средним падением на 2,7% в быстрых циклах (см. диаграмму ниже).

Медиана прироста в течение первого года медленного цикла составила 13,4% по сравнению с 2,4% для быстрого цикла. Средняя максимальная просадка в медленных циклах составила 11% по сравнению с 12,1% в быстрых циклах.

В целом, «статистика возврата и просадки быстрого цикла соответствует изменчивым условиям, но не обязательно является крупным медвежьим рынком», — пишут Клиссолд и Нгуен.

Итак, насколько быстро? Это немного субъективно, сказал Клиссолд MarketWatch, но прошлые циклы относительно четко распределялись между двумя категориями. NDR ожидает четыре или более повышения ставок по сравнению с семью оставшимися политическими заседаниями ФРС в 2022 году наряду с началом сокращения размера баланса центрального банка — темпы, которые явно поместят цикл в категорию «быстрых».

Некоторые наблюдатели за ФРС видят более быстрый темп, чем этот, и трейдеры по фьючерсами федеральных фондов все чаще оценивают перспективы того, что политики начнут цикл с повышения ставки на полпункта, а не на типичное повышение на четверть пункта или 25 базисных пунктов.

Рыночная оценка сценария агрессивного повышения ставок кажется разумной, учитывая картину инфляции, сказала Лорен Гудвин, экономист и портфельный стратег New York Life Investments.

Тем не менее, стоит помнить, что и рынок, и сама ФРС с помощью точечного прогноза центробанка по эталонным процентным ставкам, были относительно плохи в прогнозировании фактического результата по ставке, отметила она в телефонном интервью.

Это не критика, сказала она. Скорее, это просто отражает, насколько сложно делать точные прогнозы ставок. New York Life Investments, со своей стороны, рассчитывает на четыре повышения ставок на четверть пункта в 2022 году, возможно, в первую очередь.

Дело, по её словам, в том, что уже была значительная волатильность вокруг ожиданий ставок, и скорее всего, она продолжится по мере поступления данных. Это может привести к большей волатильности на рынке ставок и кривой доходности, которая значительно сгладилась в начале года. Краткосрочные же ставки резко выросли в ожидании ужесточения ФРС. В тоже время долгосрочные доходности выросли менее резко.

Кривая доходности сама по себе является важным индикатором. Инверсия кривой, особенно когда доходность 2-летних или более коротких облигаций превышает доходность 10-летних облигаций, является надежным индикатором рецессии.

Этого ещё не произошло, но быстрое выравнивание кривой может отражать опасения агрессивного ужесточения ФРС, которое может привести экономику к рецессии, считают некоторые аналитики. Другие предлагают более мягкую интерпретацию, при этом выравнивание отражает ожидания того, что быстрая реакция ФРС поможет побороть инфляцию, не требуя повышения ставок до ошеломляющего уровня.

На первый взгляд, последний сценарий, казалось бы, благоприятствует акциям компаний, привязанных к экономическому циклу, особенно тех, которые способны переносить растущие затраты и справляться с растущими капитальными затратами, сказал Гудвин. По её словам, с точки зрения класса активов это, как правило, предпочтительнее акций стоимости, а не акций роста.

Но это не так просто. «Это действительно зависит от компании и от её структуры капитала и конкурентоспособности в такой среде», — сказала она. Отметив, что некоторые акции технологических компаний показали очень хорошие результаты в среде, которая, похоже, больше не способствует росту, в то время как другие пострадали.

Все это часть среды «промежуточного цикла». По её словам, экономический рост остается здоровым, что конструктивно для акций, но с этого момента рост, скорее всего, только замедлится, и это делает «доходы и качество доходов особенно важными».

По её словам, это изменится, когда появятся более явные признаки того, что экономика просто замедляется, а именно тогда, когда соображения более широкого уровня класса активов будут играть большую роль в определении результатов для инвесторов.

Рынки США будут закрыты в понедельник в связи с празднованием Дня президента. Тем временем инвесторы, как и чиновники ФРС, будут по-прежнему прикованы к данным по инфляции, следя за развитием событий вокруг Украины, поскольку официальные лица США предупреждают об угрозе российского вторжения.

Нервозность, связанная с Украиной, была отчасти вызвана падением фондового рынка на прошлой неделе: промышленный индекс Доу-Джонса падение на 1,9%, в то время как S&P 500 упал на 1,6%, а Nasdaq Composite потерял 1,2%.

Но, как и большинство вещей, связанных с рынками, это ещё не все.

Оказывается, когда ФРС быстро поднимает ставки, а она дала понять, что готова сделать это в попытке обуздать инфляцию в США, достигшую самого высокого уровня с начала 1980-х годов. Краткосрочные показатели фондового рынка были не совсем оптимистичными как сказал Эд Клиссолд, главный стратег США в Ned Davis Research.

Клиссолд и Тхань Нгуен, старший аналитик NDR, подробно описали разницу между показателями рынка в «быстрых» и «медленных» циклах в заметке от 9 февраля. Они обнаружили, что в течение года после первоначального повышения ставки S&P 500 SPX, -0,72% вырос в среднем на 10,5% в медленных циклах по сравнению со средним падением на 2,7% в быстрых циклах (см. диаграмму ниже).

Медиана прироста в течение первого года медленного цикла составила 13,4% по сравнению с 2,4% для быстрого цикла. Средняя максимальная просадка в медленных циклах составила 11% по сравнению с 12,1% в быстрых циклах.

В целом, «статистика возврата и просадки быстрого цикла соответствует изменчивым условиям, но не обязательно является крупным медвежьим рынком», — пишут Клиссолд и Нгуен.

Итак, насколько быстро? Это немного субъективно, сказал Клиссолд MarketWatch, но прошлые циклы относительно четко распределялись между двумя категориями. NDR ожидает четыре или более повышения ставок по сравнению с семью оставшимися политическими заседаниями ФРС в 2022 году наряду с началом сокращения размера баланса центрального банка — темпы, которые явно поместят цикл в категорию «быстрых».

Некоторые наблюдатели за ФРС видят более быстрый темп, чем этот, и трейдеры по фьючерсами федеральных фондов все чаще оценивают перспективы того, что политики начнут цикл с повышения ставки на полпункта, а не на типичное повышение на четверть пункта или 25 базисных пунктов.

Рыночная оценка сценария агрессивного повышения ставок кажется разумной, учитывая картину инфляции, сказала Лорен Гудвин, экономист и портфельный стратег New York Life Investments.

Тем не менее, стоит помнить, что и рынок, и сама ФРС с помощью точечного прогноза центробанка по эталонным процентным ставкам, были относительно плохи в прогнозировании фактического результата по ставке, отметила она в телефонном интервью.

Это не критика, сказала она. Скорее, это просто отражает, насколько сложно делать точные прогнозы ставок. New York Life Investments, со своей стороны, рассчитывает на четыре повышения ставок на четверть пункта в 2022 году, возможно, в первую очередь.

Дело, по её словам, в том, что уже была значительная волатильность вокруг ожиданий ставок, и скорее всего, она продолжится по мере поступления данных. Это может привести к большей волатильности на рынке ставок и кривой доходности, которая значительно сгладилась в начале года. Краткосрочные же ставки резко выросли в ожидании ужесточения ФРС. В тоже время долгосрочные доходности выросли менее резко.

Кривая доходности сама по себе является важным индикатором. Инверсия кривой, особенно когда доходность 2-летних или более коротких облигаций превышает доходность 10-летних облигаций, является надежным индикатором рецессии.

Этого ещё не произошло, но быстрое выравнивание кривой может отражать опасения агрессивного ужесточения ФРС, которое может привести экономику к рецессии, считают некоторые аналитики. Другие предлагают более мягкую интерпретацию, при этом выравнивание отражает ожидания того, что быстрая реакция ФРС поможет побороть инфляцию, не требуя повышения ставок до ошеломляющего уровня.

На первый взгляд, последний сценарий, казалось бы, благоприятствует акциям компаний, привязанных к экономическому циклу, особенно тех, которые способны переносить растущие затраты и справляться с растущими капитальными затратами, сказал Гудвин. По её словам, с точки зрения класса активов это, как правило, предпочтительнее акций стоимости, а не акций роста.

Но это не так просто. «Это действительно зависит от компании и от её структуры капитала и конкурентоспособности в такой среде», — сказала она. Отметив, что некоторые акции технологических компаний показали очень хорошие результаты в среде, которая, похоже, больше не способствует росту, в то время как другие пострадали.

Все это часть среды «промежуточного цикла». По её словам, экономический рост остается здоровым, что конструктивно для акций, но с этого момента рост, скорее всего, только замедлится, и это делает «доходы и качество доходов особенно важными».

По её словам, это изменится, когда появятся более явные признаки того, что экономика просто замедляется, а именно тогда, когда соображения более широкого уровня класса активов будут играть большую роль в определении результатов для инвесторов.

Рынки США будут закрыты в понедельник в связи с празднованием Дня президента. Тем временем инвесторы, как и чиновники ФРС, будут по-прежнему прикованы к данным по инфляции, следя за развитием событий вокруг Украины, поскольку официальные лица США предупреждают об угрозе российского вторжения.

Нервозность, связанная с Украиной, была отчасти вызвана падением фондового рынка на прошлой неделе: промышленный индекс Доу-Джонса падение на 1,9%, в то время как S&P 500 упал на 1,6%, а Nasdaq Composite потерял 1,2%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба