1 марта 2022 T-Investments Городилов Михаил

Наблюдаем за исходом западных инвесторов с российского рынка. Оцениваем расширение Cummins.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Эффект от санкций для российской биржи

В комментариях к последней пачке инвестновостей нас попросили уделить внимание ММВБ. Есть некоторые моменты, которые инвесторам стоит иметь в виду.

Западные инвесторы избавляются от российских активов. Например, норвежский суверенный фонд с активами на 1,3 трлн долларов распродаст все свои российские активы, как акции, так и облигации, коих на конец 2021 у него было на сумму 2,83 млрд. Но о выходе с российского рынка объявили и те, у кого в РФ постоянные интересы.

Например, английская нефтегазовая компания BP (NYSE: BP) на выходных сообщила о решении продать свои 20% в российской компании «Роснефть» (MOEX: ROSN). Продает себе в убыток: BP потеряет примерно 25 млрд долларов — с учетом падения стоимости акций «Роснефти» и рубля. Также представители BP уйдут из совета директоров «Роснефти». К слову, на «Роснефть» у BP приходится примерно 1/3 добычи нефти и газа и компания ранее рассчитывала получить в этом году от «Роснефти» дивидендов на миллиард долларов.

Падение рубля создает не самую плохую картину для российских добывающих компаний. А из них, по большому счету, и состоит большая часть российского фондового рынка. Здесь, конечно, следует учитывать негативный эффект от санкций — в частности, касающихся экспорта высоких технологий и совместных проектов. Для многих российских добывающих компаний западные поставщики и партнеры — носители сложных технологий, например сланцевой добычи.

Впрочем, рост доходов от экспорта позволит нивелировать негативный эффект санкций для отчетности на протяжении пары кварталов. Тот же российский газ в Европе не получится быстро заменить, а рост цен на этот ресурс в последнее время практически гарантирует рост прибыли российским поставщикам газа в Европу.

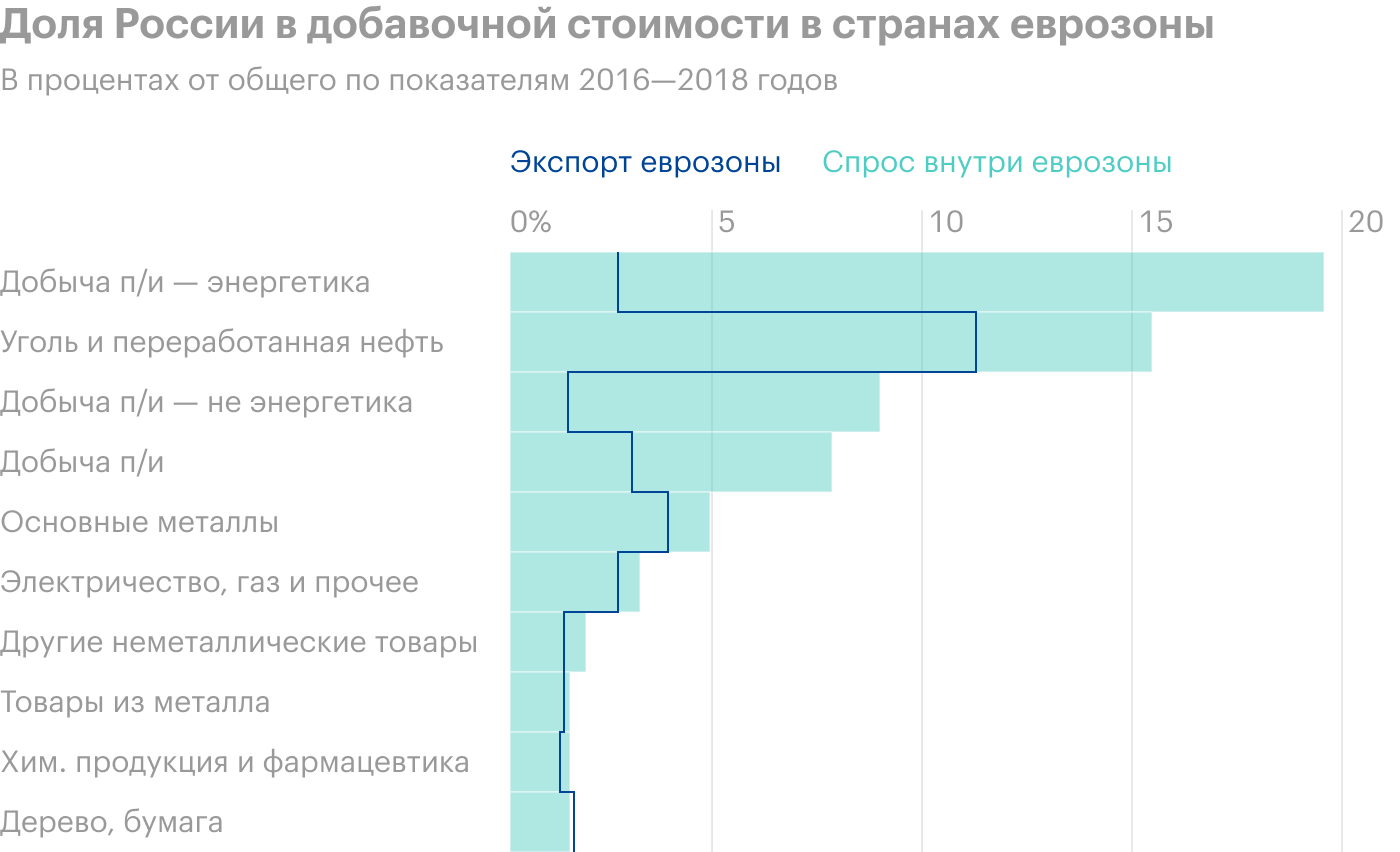

Стоит ждать роста производственных издержек для западных компаний, учитывая важную роль РФ на рынке добычи различных полезных ископаемых. В первую очередь это касается европейских производителей, для которых Россия — важный поставщик.

Здесь очень возможно развитие сюжета с контрсанкциями самой РФ. Россия — поставщик различных видов экзотического сырья для высокотехнологичной западной промышленности. Например, РФ занимается поставками электронного газа К4Ф6, нужного для полупроводниковой отрасли. Доля РФ составляет примерно 25%, и в ценах 2019 года РФ делала на этом экспорте около 62 млн долларов, что даже сейчас не очень много.

Полный запрет экспорта этого сырья приведет к катастрофической его нехватке и может нанести полупроводниковой отрасли ущерб на 10 млрд, особенно NAND-части.

Также следует помнить о том, что у РФ крупные запасы редкоземельных элементов — они нужны для производства высокотехнологичной продукции. Это все, впрочем, пока не более чем вероятность.

Производство различного сырья в России в процентах от общемирового

Что касается перспектив российских компаний в целом, падение еще не закончено, но в скором будущем может появиться возможность взять эти акции с прицелом на отскок. По своим бизнес-показателям торгующиеся на ММВБ российские эмитенты выглядят очень интересно, а исход иностранных инвесторов пусть и не сразу, но может быть компенсирован притоком на биржу российских инвесторов.

Важный фактор здесь — вероятность урезания российскими эмитентами дивидендов: в условиях высоких доходов и будущей неопределенности в отношениях между РФ и западными странами в интересах предприятий было бы «отложить в кубышку» свои сверхдоходы на будущее, когда цены на сырье могут упасть.

«А вместо сердца — пламенный мотор»: Cummins покупает Meritor

Производитель двигателей внутреннего сгорания Cummins (NYSE: CMI) объявил о покупке поставщика комплектующих для транспортной техники Meritor (NYSE: MTOR).

Вот детали сделки:

Meritor покупают за 3,7 млрд, или по 36,5 $ за акцию, — с премией почти 45% к цене акций компании до появления новостей о продаже;

цена покупки компании близка к историческим максимумам этих акций;

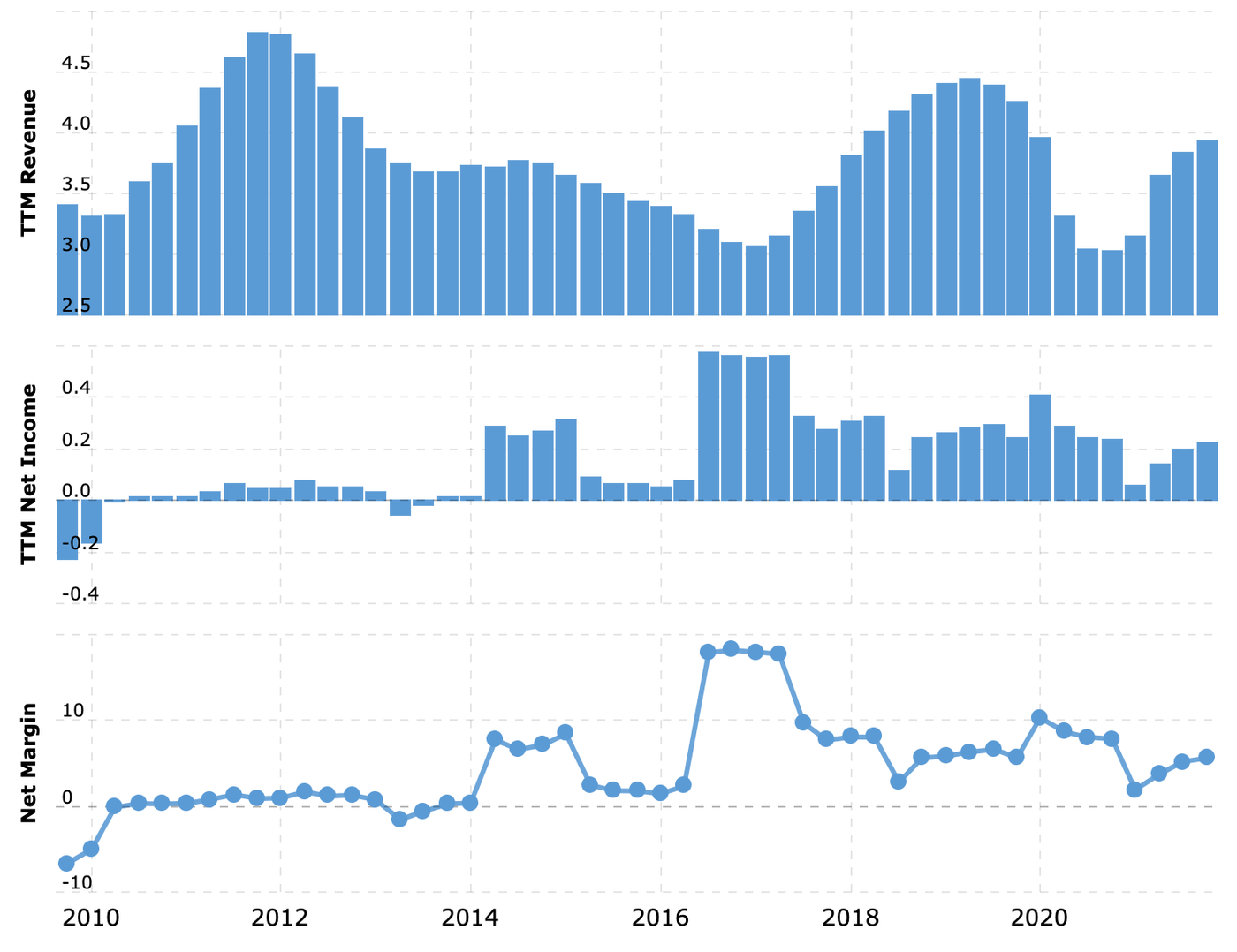

Meritor нельзя назвать переоцененной компанией: ее покупают с P / S меньше единицы и P / E около 12. По своей структуре бизнес Meritor — хорошее дополнение к бизнесу Cummins.

Показатели Meritor. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Нельзя сказать, что эта сделка сильно облегчит долговое бремя Cummins, но, с другой стороны, лишние деньги у Cummins есть. Так что, скорее всего, это не повлияет на способность Cummins платить дивиденды. А с точки зрения развития бизнеса эта сделка точно удачная для Cummins: компания недорого покупает очень ценный актив.

Дисклеймер: когда мы говорим о том, что что-то выросло, мы имеем в виду сравнение с аналогичным кварталом годом ранее. Поскольку все эмитенты из США, то все результаты в долларах. При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

Эффект от санкций для российской биржи

В комментариях к последней пачке инвестновостей нас попросили уделить внимание ММВБ. Есть некоторые моменты, которые инвесторам стоит иметь в виду.

Западные инвесторы избавляются от российских активов. Например, норвежский суверенный фонд с активами на 1,3 трлн долларов распродаст все свои российские активы, как акции, так и облигации, коих на конец 2021 у него было на сумму 2,83 млрд. Но о выходе с российского рынка объявили и те, у кого в РФ постоянные интересы.

Например, английская нефтегазовая компания BP (NYSE: BP) на выходных сообщила о решении продать свои 20% в российской компании «Роснефть» (MOEX: ROSN). Продает себе в убыток: BP потеряет примерно 25 млрд долларов — с учетом падения стоимости акций «Роснефти» и рубля. Также представители BP уйдут из совета директоров «Роснефти». К слову, на «Роснефть» у BP приходится примерно 1/3 добычи нефти и газа и компания ранее рассчитывала получить в этом году от «Роснефти» дивидендов на миллиард долларов.

Падение рубля создает не самую плохую картину для российских добывающих компаний. А из них, по большому счету, и состоит большая часть российского фондового рынка. Здесь, конечно, следует учитывать негативный эффект от санкций — в частности, касающихся экспорта высоких технологий и совместных проектов. Для многих российских добывающих компаний западные поставщики и партнеры — носители сложных технологий, например сланцевой добычи.

Впрочем, рост доходов от экспорта позволит нивелировать негативный эффект санкций для отчетности на протяжении пары кварталов. Тот же российский газ в Европе не получится быстро заменить, а рост цен на этот ресурс в последнее время практически гарантирует рост прибыли российским поставщикам газа в Европу.

Стоит ждать роста производственных издержек для западных компаний, учитывая важную роль РФ на рынке добычи различных полезных ископаемых. В первую очередь это касается европейских производителей, для которых Россия — важный поставщик.

Здесь очень возможно развитие сюжета с контрсанкциями самой РФ. Россия — поставщик различных видов экзотического сырья для высокотехнологичной западной промышленности. Например, РФ занимается поставками электронного газа К4Ф6, нужного для полупроводниковой отрасли. Доля РФ составляет примерно 25%, и в ценах 2019 года РФ делала на этом экспорте около 62 млн долларов, что даже сейчас не очень много.

Полный запрет экспорта этого сырья приведет к катастрофической его нехватке и может нанести полупроводниковой отрасли ущерб на 10 млрд, особенно NAND-части.

Также следует помнить о том, что у РФ крупные запасы редкоземельных элементов — они нужны для производства высокотехнологичной продукции. Это все, впрочем, пока не более чем вероятность.

Производство различного сырья в России в процентах от общемирового

Что касается перспектив российских компаний в целом, падение еще не закончено, но в скором будущем может появиться возможность взять эти акции с прицелом на отскок. По своим бизнес-показателям торгующиеся на ММВБ российские эмитенты выглядят очень интересно, а исход иностранных инвесторов пусть и не сразу, но может быть компенсирован притоком на биржу российских инвесторов.

Важный фактор здесь — вероятность урезания российскими эмитентами дивидендов: в условиях высоких доходов и будущей неопределенности в отношениях между РФ и западными странами в интересах предприятий было бы «отложить в кубышку» свои сверхдоходы на будущее, когда цены на сырье могут упасть.

«А вместо сердца — пламенный мотор»: Cummins покупает Meritor

Производитель двигателей внутреннего сгорания Cummins (NYSE: CMI) объявил о покупке поставщика комплектующих для транспортной техники Meritor (NYSE: MTOR).

Вот детали сделки:

Meritor покупают за 3,7 млрд, или по 36,5 $ за акцию, — с премией почти 45% к цене акций компании до появления новостей о продаже;

цена покупки компании близка к историческим максимумам этих акций;

Meritor нельзя назвать переоцененной компанией: ее покупают с P / S меньше единицы и P / E около 12. По своей структуре бизнес Meritor — хорошее дополнение к бизнесу Cummins.

Показатели Meritor. Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Нельзя сказать, что эта сделка сильно облегчит долговое бремя Cummins, но, с другой стороны, лишние деньги у Cummins есть. Так что, скорее всего, это не повлияет на способность Cummins платить дивиденды. А с точки зрения развития бизнеса эта сделка точно удачная для Cummins: компания недорого покупает очень ценный актив.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба