Несмотря на геополитический фон, российские компании отчитываются об итогах 2021 года.

Сегодня разберем, как отчитался «Мечел» и посчитаем годовые дивиденды. При текущих котировках, вполне возможно, что у компании будет одна из самых высоких дивидендных доходностей на рынке.

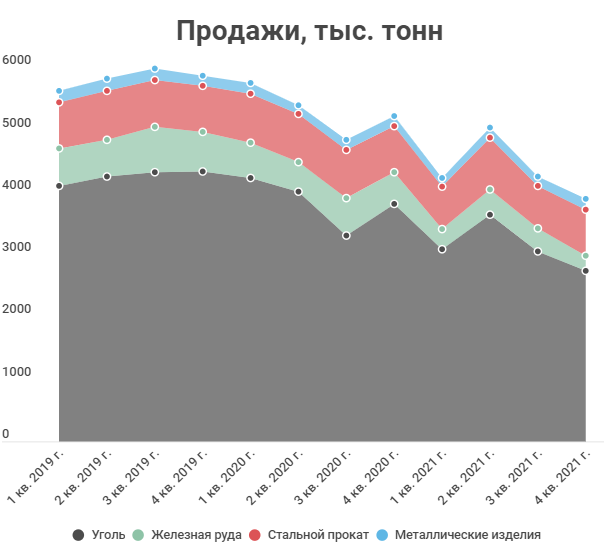

Вчера «Мечел» отчитался за 4 кв. 2021 года и за весь 2021 год. Как и ожидалось, последний квартал оказался чуть хуже предыдущего из-за снижения цен на продукцию и продаж в натуральном измерении.

Деньги наконец-то пришли в «Мечел» в 2021 году и компания начала заниматься ремонтом и обновлением оборудования. Это повлекло за собой снижение производства. На добывающих активах показатели снизились из-за замедления плановых работ и более низкого содержания железа в руде. Ожидается, что в 2022 году добыча и производство вырастет.

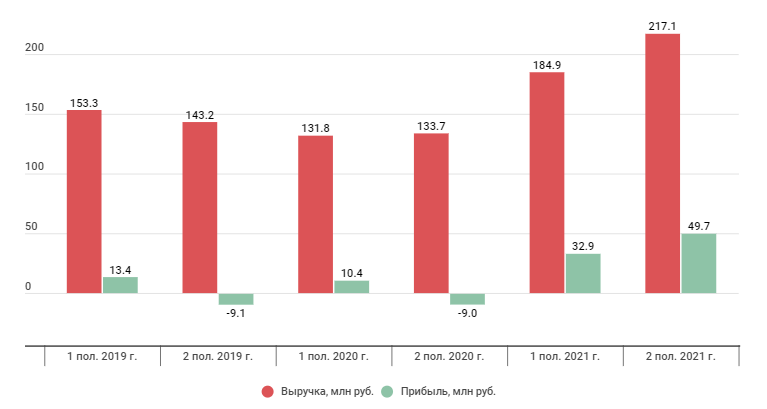

А пока, несмотря на снижение продаж, во 2-м полугодии компания значительно улучшила финансовые показатели. Рентабельность EBITDA по итогам года составила 30% по сравнению с 15% в 2020 году.

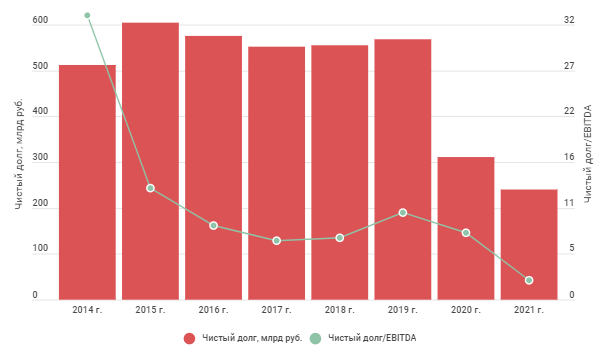

«Мечел» за 2021 год смог хорошо сократить Чистый долг. Причем, если в 2020 году погашение было за счет продажи «Эльги», сейчас компания использовала только заработанные на основной деятельности средства. Коэффициент Чистый долг/EBITDA достиг 2,3х.

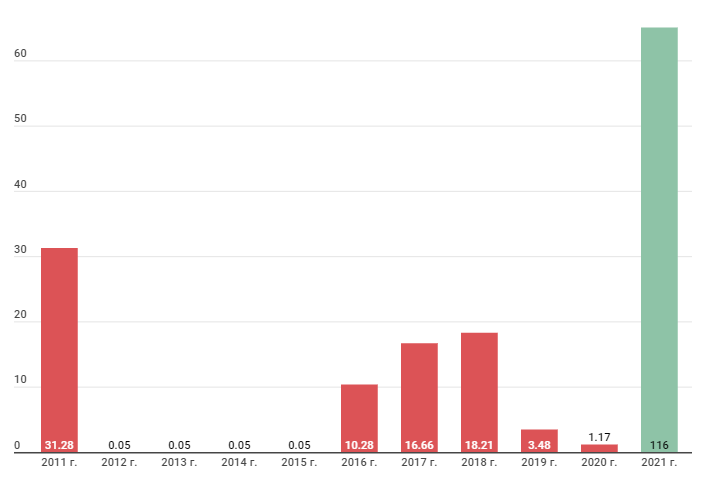

В своей предыдущей статье про дивидендные горнодобывающие компании я прогнозировал дивиденды «Мечела» на уровне 100 руб., стараясь учесть возможные бумажные списания и переоценки. Но по итогу их не оказалось, чистая прибыль на акционеров составила рекордные 80,6 млрд рублей. По дивидендной политике на выплаты по префам идет 20%. Таким образом, можно ожидать дивидендов размером в 116 руб. на акцию и дивидендную доходность более 50% (по курсу на 25.02.2022).

Объявить о дивидендах должны на заседании совета директоров. Его точная дата пока неизвестна, но обычно это происходит в течение недели после публикации годовых результатов.

Риски

А теперь рассмотрим причины, по которым компания может не выплатить дивиденды.

На мой взгляд, основных всего две: неодобрение выплат кредиторами и геополитика.

Из-за достаточно большого долга «Мечелу» приходится просить одобрения дивидендов у основных кредиторов, которыми являются ВТБ и «Газпромбанк». Учитывая, что при текущей ситуации компания гасит основную часть долга, да и в целом ее финансовое положение стало намного лучше, кредиторы могут одобрить выплаты. Тем более, выплаты пойдут только на префы и только 20% от Чистой прибыли. Еще стоит учитывать, что 40% префов находится у дочерней компании «Мечела» Skyblock limited, то есть выплаты проходят себе же.

Теперь рассмотрим риски, которые появились после эскалации конфликта между Россией и Украиной.

Против «Мечела» не вводили прямых санкций. Единственное, что могло бы подтолкнуть руководство к жалобе на «тяжелую жизнь» и отмену дивидендов — это заявления некоторых европейский стран о возможном отказе от закупок угля из РФ.

Но даже это «Мечела» особо не коснется. Во-первых, доля выручки от продаж в продукции в Европу составляет 15%.

Выручка по регионам

Во-вторых, в своем заявлении Германия говорила про энергетические угли, а «Мечел» практически не продает их за рубеж, доля в выручке всего 2%.

Таким образом, адекватных причин не выплачивать дивидендов нет. Деятельность компании напрямую не пострадала от санкций, а кредиторы должны быть довольны текущим финансовым состоянием «Мечела». Но если постараться, причины можно всегда найти, без этого риска у компании не было бы такой дивдоходности.

Сегодня разберем, как отчитался «Мечел» и посчитаем годовые дивиденды. При текущих котировках, вполне возможно, что у компании будет одна из самых высоких дивидендных доходностей на рынке.

Вчера «Мечел» отчитался за 4 кв. 2021 года и за весь 2021 год. Как и ожидалось, последний квартал оказался чуть хуже предыдущего из-за снижения цен на продукцию и продаж в натуральном измерении.

Деньги наконец-то пришли в «Мечел» в 2021 году и компания начала заниматься ремонтом и обновлением оборудования. Это повлекло за собой снижение производства. На добывающих активах показатели снизились из-за замедления плановых работ и более низкого содержания железа в руде. Ожидается, что в 2022 году добыча и производство вырастет.

А пока, несмотря на снижение продаж, во 2-м полугодии компания значительно улучшила финансовые показатели. Рентабельность EBITDA по итогам года составила 30% по сравнению с 15% в 2020 году.

«Мечел» за 2021 год смог хорошо сократить Чистый долг. Причем, если в 2020 году погашение было за счет продажи «Эльги», сейчас компания использовала только заработанные на основной деятельности средства. Коэффициент Чистый долг/EBITDA достиг 2,3х.

В своей предыдущей статье про дивидендные горнодобывающие компании я прогнозировал дивиденды «Мечела» на уровне 100 руб., стараясь учесть возможные бумажные списания и переоценки. Но по итогу их не оказалось, чистая прибыль на акционеров составила рекордные 80,6 млрд рублей. По дивидендной политике на выплаты по префам идет 20%. Таким образом, можно ожидать дивидендов размером в 116 руб. на акцию и дивидендную доходность более 50% (по курсу на 25.02.2022).

Объявить о дивидендах должны на заседании совета директоров. Его точная дата пока неизвестна, но обычно это происходит в течение недели после публикации годовых результатов.

Риски

А теперь рассмотрим причины, по которым компания может не выплатить дивиденды.

На мой взгляд, основных всего две: неодобрение выплат кредиторами и геополитика.

Из-за достаточно большого долга «Мечелу» приходится просить одобрения дивидендов у основных кредиторов, которыми являются ВТБ и «Газпромбанк». Учитывая, что при текущей ситуации компания гасит основную часть долга, да и в целом ее финансовое положение стало намного лучше, кредиторы могут одобрить выплаты. Тем более, выплаты пойдут только на префы и только 20% от Чистой прибыли. Еще стоит учитывать, что 40% префов находится у дочерней компании «Мечела» Skyblock limited, то есть выплаты проходят себе же.

Теперь рассмотрим риски, которые появились после эскалации конфликта между Россией и Украиной.

Против «Мечела» не вводили прямых санкций. Единственное, что могло бы подтолкнуть руководство к жалобе на «тяжелую жизнь» и отмену дивидендов — это заявления некоторых европейский стран о возможном отказе от закупок угля из РФ.

Но даже это «Мечела» особо не коснется. Во-первых, доля выручки от продаж в продукции в Европу составляет 15%.

Выручка по регионам

Во-вторых, в своем заявлении Германия говорила про энергетические угли, а «Мечел» практически не продает их за рубеж, доля в выручке всего 2%.

Таким образом, адекватных причин не выплачивать дивидендов нет. Деятельность компании напрямую не пострадала от санкций, а кредиторы должны быть довольны текущим финансовым состоянием «Мечела». Но если постараться, причины можно всегда найти, без этого риска у компании не было бы такой дивдоходности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба