Uber Technologies (NYSE: UBER) — американская технологическая компания, которая разрабатывает и использует одноименное мобильное приложение для поиска, вызова и оплаты такси и доставки еды. В общей сложности предприятие работает в 72 странах.

В начале февраля Uber представил отчет за 4 квартал 2021 года, который сообщил инвесторам о второй подряд квартальной скорректированной прибыли по EBITDA на фоне возвращения операционных результатов компании на допандемийные уровни.

Ключевые моменты:

Выручка выросла на 83% — с 3,165 до 5,778 млрд долларов — против рыночного консенсус-прогноза в размере 5,36 млрд долларов. Основная причина — рост количества поездок и показателей: MAPC и gross booking.

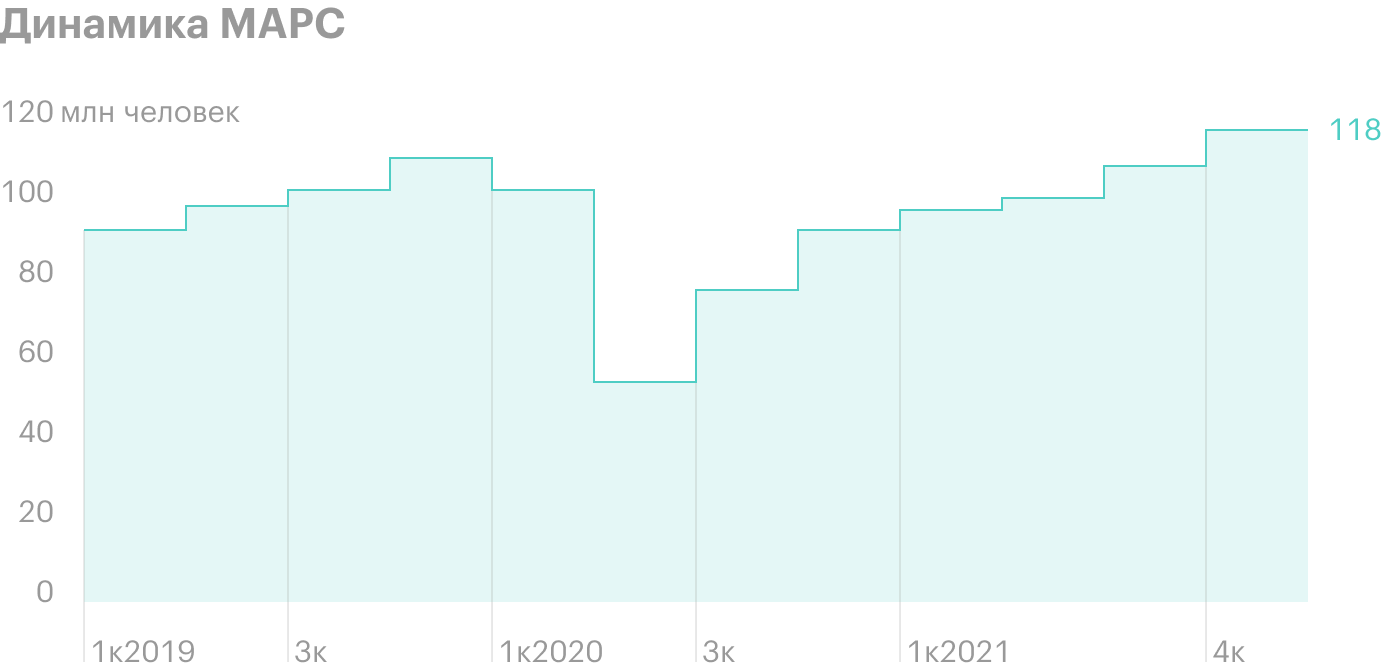

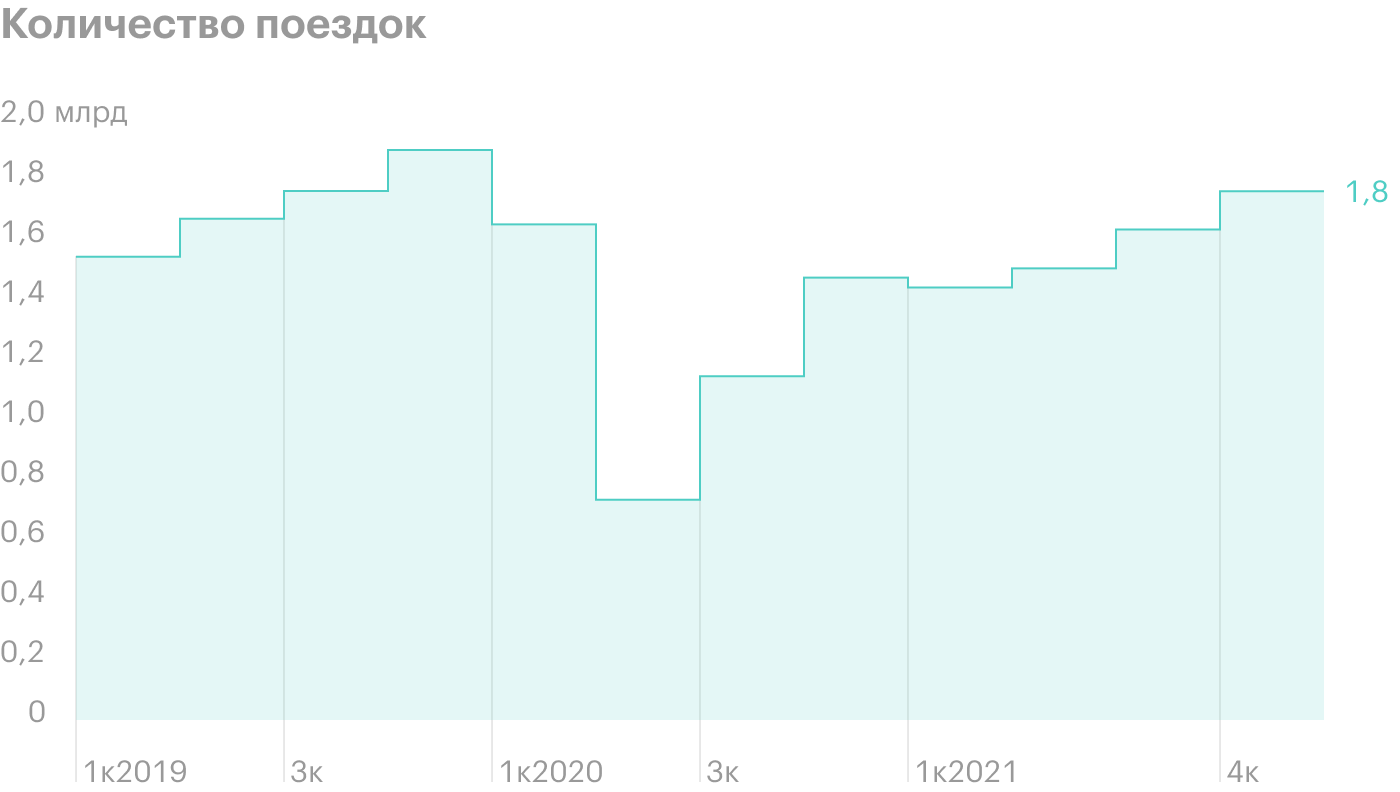

Количество поездок, MAPC и Gross Booking увеличились до 1,769 млрд поездок, 119 млн человек и 25,866 млрд долларов, что полностью соответствует допандемийным уровням.

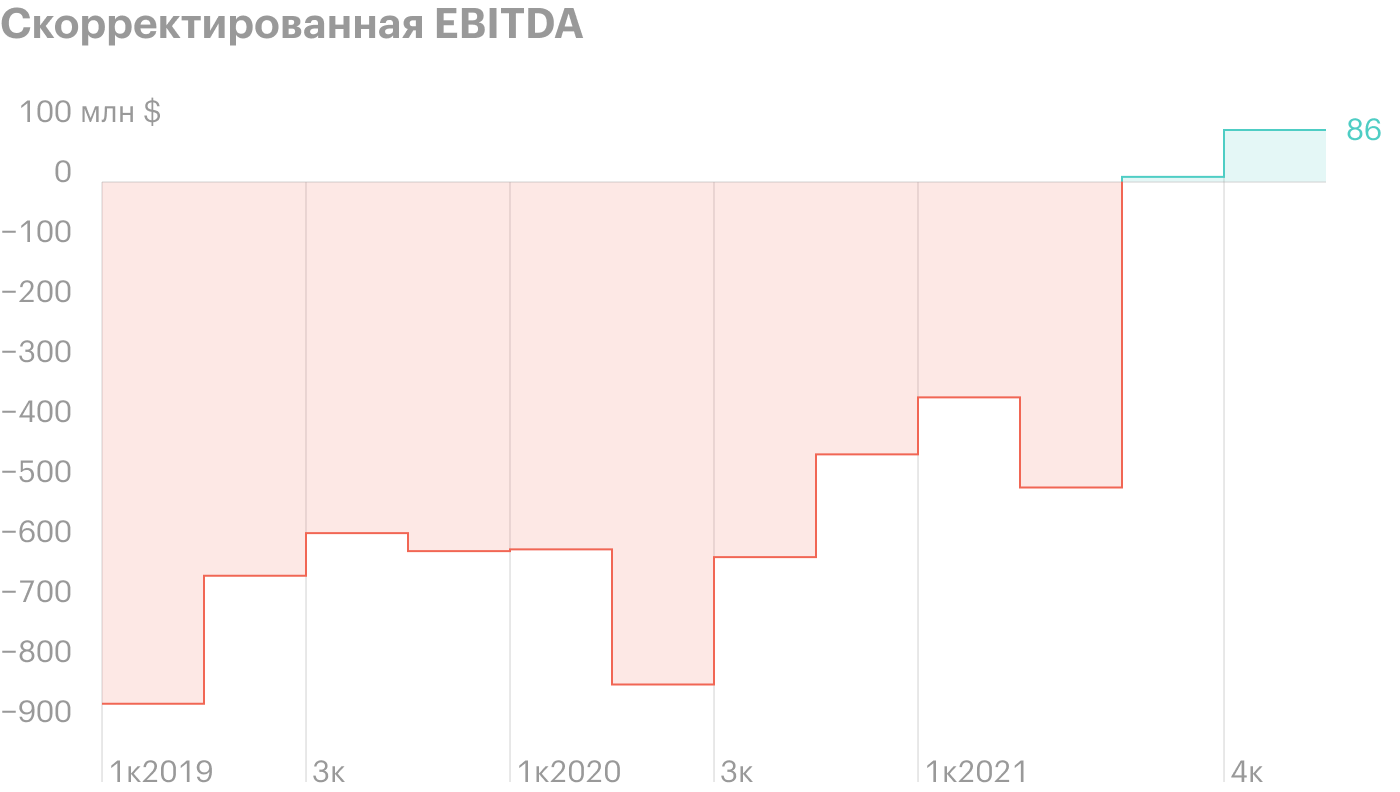

Скорректированной EBITDA вышла из отрицательной зоны и составила 0,086 млрд долларов — против убытка в −0,454 млрд долларов в 4 квартале 2020 года.

Чистая прибыль на акцию, так же как и EBITDA, оказалась положительной, увеличившись до 0,44 $, что на 0,73 $ выше прогноза. Рынок ожидал увидеть показатель в размере −0,29 $.

Структура продаж компании

Свой бизнес Uber делит двумя способами — по операционным сегментам и по географии продаж.

Операционные сегменты. Состоят из трех действующих подразделений и одного проданного бизнеса:

Мобильность — самое пострадавшее от COVID-19 направление, которое занимается пассажирскими перевозками, а основной доход получает от сборов, уплачиваемых водителями такси за использование платформы Uber.

Доставка — занимается доставкой еды из местных ресторанов и продуктовых магазинов. Основные приложения: Uber Eats, Postmates, Cornershop и другие.

Грузовые перевозки — самое маленькое подразделение, которое с помощью своей платформы связывает перевозчиков с грузоотправителями.

Передовые технологии — данный бизнес, занимающийся разработкой автономных транспортных средств и технологий райдшеринга — совместного использования транспортных средств, — компания продала в начале 2021 года.

География продаж. Бизнес Uber присутствует в четырех регионах:

США и Канада.

Европа, Ближний Восток и Африка.

Азия.

Латинская Америка.

В 4 квартале 2021 года все операционные сегменты Uber продемонстрировали отличные результаты. Доход подразделения «Мобильность» увеличился на 55% благодаря росту на 67% общего объема бронирований и сильным данным в Азии. Направление «Доставка» год к году прибавило 78% на фоне ударных показателей в Северной Америке и Европе, которые полностью компенсировали снижение в Азии. Сегмент грузовых перевозок увеличился почти в 2,5 раза за счет покупки Transplace, без нее органический рост составил бы 27%.

Структура продаж компании, млрд долларов

Прибыль

Чистая прибыль второй раз в истории Uber показала положительную динамику, но, как и в первом случае, ее компания заработала благодаря переоценке ранее сделанных инвестиций. В 4 квартале 2021 года чистая прибыль Uber увеличилась с −0,968 до 0,892 млрд долларов на фоне сильного роста прочих доходов.

Основные статьи раздела «Прочие доходы»:

Продажа доли в MLU B. V. («Яндекс-такси»): +0,242 млрд долларов.

Нереализованная, или «бумажная», прибыль в Grab: +1,6 млрд долларов.

Нереализованная, или «бумажная», прибыль в Aurora: +1 млрд долларов.

Нереализованная, или «бумажная», прибыль в Didi: −1,3 млрд долларов.

Прочие статьи: примерно −0,1 млрд долларов.

Итоговый результат: +1,471 млрд долларов.

Получение чистой прибыли также способствовало росту скорректированной EBITDA, которая увеличилась почти в 11 раз — с 0,008 до 0,086 млрд долларов — в сравнении с 3 кварталом 2021 года. Как и прежде, самым прибыльным подразделением остается «Мобильность», ее сегментная EBITDA равна 0,575 млрд долларов, но данный результат практически полностью перекрывается корпоративными расходами Uber: общие административные расходы, исследования и разработка платформы.

Сегментная скорректированная EBITDA:

«Мобильность»: +0,575 млрд долларов.

«Доставка»: +0,025 млрд долларов.

«Грузовые перевозки»: −0,025 млрд долларов.

«Корпоративные расходы»: −0,489 млрд долларов.

Итоговый результат: +0,086 млрд долларов.

Основные финансовые результаты компании

Драйверы роста

Основной драйвер роста 2021 года — это получение первой прибыли, а именно — положительной скорректированной EBITDA. По первоначальному плану компания должна была выйти в плюс в конце 2020 года, но этого не случилось из-за COVID-19, и цель автоматически переместилась на 2021 год. В 3 квартале 2021 года Uber выполнил поставленную перед собой задачу и вышел на символическую прибыль по скорректированной EBITDA.

Главным драйвером 2022 года будет дальнейшее восстановление и рост финансовых и операционных результатов, главным образом речь идет о трех показателях. Первый — скорректированная EBITDA, компании необходимо продемонстрировать инвесторам, что полученный в 2 полугодии результат не был случайностью. Второй — MAPC, Uber нужно выйти на прежние, доковидные темпы роста, когда он рос на 6% квартал к кварталу. Третий показатель — это количество поездок, с ним ситуация аналогичная, как и с MAPC: компании требуется восстановить прежнюю динамику роста примерно на 7% квартал к кварталу.

День инвестора

На следующий день после публикации финансовых результатов за 4 квартал 2021 года менеджмент Uber провел Investor Day, в рамках которого представил свой среднесрочный прогноз до 2024 года в дополнение к краткосрочному плану на следующий квартал.

Краткосрочный прогноз на 1 квартал 2022 год:

Общий объем бронирований вырастет на 28—33%: с 19,536 до 25—26 млрд долларов.

Скорректированная EBITDA увеличится с −0,359 до 0,100—0,13 млрд долларов.

Среднесрочный прогноз до 2024 года:

Общий объем бронирований вырастет с 90 до 165—175 млрд долларов, что предполагает ежегодные темпы роста на уровне 22—25%.

Скорректированная EBITDA в течение 3 лет увеличится с −0,8 до 5 млрд долларов, а рентабельность по EBITDA от gross booking — с −0,9 до примерно 3%.

В долгосрочной перспективе руководство хочет выйти на следующие показатели рентабельности по EBITDA от gross booking: для подразделения «Мобильность» — 11,25%, для подразделения «Доставка» — 4,5%, общий результат по компании — 7%.

Uber ожидает, что свой первый положительный FCF получит в 4 квартале 2022 года, а к 2024 году менеджмент планирует значительно нарастить данный показатель.

Сравнение Uber с главным конкурентом

В целом Uber оценен рынком на уровне своего главного американского конкурента — Lyft, хотя имеет больший размер, долю рынка и географию присутствия. Бизнес Lyft представлен только в Северной Америке — в США и Канаде, — в то время как Uber работает по всему миру.

Сравнение результатов Uber с главным конкурентом

Доля Uber и Lyft на американском рынке мобильных приложений такси

Что в итоге

Uber продемонстрировал отличные операционные показатели в последнем квартале 2021 года: общий объем бронирований вырос на 51%, количество поездок — на 23%, MAPC — на 27%. Данные результаты позволили компании второй раз в своей истории заработать прибыль для акционеров.

Не ожидавший таких показателей рынок сначала на постмаркете отреагировал бурным ростом — акции Uber вырастали до 13%, — но после, где-то в середине дня, менеджмент провел разочаровывающий Investor Day, который вкупе с данными по инфляции обвалил котировки компании в этот день с +3 до −6%.

В будущем, если руководству Uber удастся строго следовать своему намеченному среднесрочному плану до 2024 года, вероятно, оценка компании не останется на текущем низком — для американского рынка — уровне: EV / скорректированная EBITDA 2024 = 15,6.

В начале февраля Uber представил отчет за 4 квартал 2021 года, который сообщил инвесторам о второй подряд квартальной скорректированной прибыли по EBITDA на фоне возвращения операционных результатов компании на допандемийные уровни.

Ключевые моменты:

Выручка выросла на 83% — с 3,165 до 5,778 млрд долларов — против рыночного консенсус-прогноза в размере 5,36 млрд долларов. Основная причина — рост количества поездок и показателей: MAPC и gross booking.

Количество поездок, MAPC и Gross Booking увеличились до 1,769 млрд поездок, 119 млн человек и 25,866 млрд долларов, что полностью соответствует допандемийным уровням.

Скорректированной EBITDA вышла из отрицательной зоны и составила 0,086 млрд долларов — против убытка в −0,454 млрд долларов в 4 квартале 2020 года.

Чистая прибыль на акцию, так же как и EBITDA, оказалась положительной, увеличившись до 0,44 $, что на 0,73 $ выше прогноза. Рынок ожидал увидеть показатель в размере −0,29 $.

Структура продаж компании

Свой бизнес Uber делит двумя способами — по операционным сегментам и по географии продаж.

Операционные сегменты. Состоят из трех действующих подразделений и одного проданного бизнеса:

Мобильность — самое пострадавшее от COVID-19 направление, которое занимается пассажирскими перевозками, а основной доход получает от сборов, уплачиваемых водителями такси за использование платформы Uber.

Доставка — занимается доставкой еды из местных ресторанов и продуктовых магазинов. Основные приложения: Uber Eats, Postmates, Cornershop и другие.

Грузовые перевозки — самое маленькое подразделение, которое с помощью своей платформы связывает перевозчиков с грузоотправителями.

Передовые технологии — данный бизнес, занимающийся разработкой автономных транспортных средств и технологий райдшеринга — совместного использования транспортных средств, — компания продала в начале 2021 года.

География продаж. Бизнес Uber присутствует в четырех регионах:

США и Канада.

Европа, Ближний Восток и Африка.

Азия.

Латинская Америка.

В 4 квартале 2021 года все операционные сегменты Uber продемонстрировали отличные результаты. Доход подразделения «Мобильность» увеличился на 55% благодаря росту на 67% общего объема бронирований и сильным данным в Азии. Направление «Доставка» год к году прибавило 78% на фоне ударных показателей в Северной Америке и Европе, которые полностью компенсировали снижение в Азии. Сегмент грузовых перевозок увеличился почти в 2,5 раза за счет покупки Transplace, без нее органический рост составил бы 27%.

Структура продаж компании, млрд долларов

Прибыль

Чистая прибыль второй раз в истории Uber показала положительную динамику, но, как и в первом случае, ее компания заработала благодаря переоценке ранее сделанных инвестиций. В 4 квартале 2021 года чистая прибыль Uber увеличилась с −0,968 до 0,892 млрд долларов на фоне сильного роста прочих доходов.

Основные статьи раздела «Прочие доходы»:

Продажа доли в MLU B. V. («Яндекс-такси»): +0,242 млрд долларов.

Нереализованная, или «бумажная», прибыль в Grab: +1,6 млрд долларов.

Нереализованная, или «бумажная», прибыль в Aurora: +1 млрд долларов.

Нереализованная, или «бумажная», прибыль в Didi: −1,3 млрд долларов.

Прочие статьи: примерно −0,1 млрд долларов.

Итоговый результат: +1,471 млрд долларов.

Получение чистой прибыли также способствовало росту скорректированной EBITDA, которая увеличилась почти в 11 раз — с 0,008 до 0,086 млрд долларов — в сравнении с 3 кварталом 2021 года. Как и прежде, самым прибыльным подразделением остается «Мобильность», ее сегментная EBITDA равна 0,575 млрд долларов, но данный результат практически полностью перекрывается корпоративными расходами Uber: общие административные расходы, исследования и разработка платформы.

Сегментная скорректированная EBITDA:

«Мобильность»: +0,575 млрд долларов.

«Доставка»: +0,025 млрд долларов.

«Грузовые перевозки»: −0,025 млрд долларов.

«Корпоративные расходы»: −0,489 млрд долларов.

Итоговый результат: +0,086 млрд долларов.

Основные финансовые результаты компании

Драйверы роста

Основной драйвер роста 2021 года — это получение первой прибыли, а именно — положительной скорректированной EBITDA. По первоначальному плану компания должна была выйти в плюс в конце 2020 года, но этого не случилось из-за COVID-19, и цель автоматически переместилась на 2021 год. В 3 квартале 2021 года Uber выполнил поставленную перед собой задачу и вышел на символическую прибыль по скорректированной EBITDA.

Главным драйвером 2022 года будет дальнейшее восстановление и рост финансовых и операционных результатов, главным образом речь идет о трех показателях. Первый — скорректированная EBITDA, компании необходимо продемонстрировать инвесторам, что полученный в 2 полугодии результат не был случайностью. Второй — MAPC, Uber нужно выйти на прежние, доковидные темпы роста, когда он рос на 6% квартал к кварталу. Третий показатель — это количество поездок, с ним ситуация аналогичная, как и с MAPC: компании требуется восстановить прежнюю динамику роста примерно на 7% квартал к кварталу.

День инвестора

На следующий день после публикации финансовых результатов за 4 квартал 2021 года менеджмент Uber провел Investor Day, в рамках которого представил свой среднесрочный прогноз до 2024 года в дополнение к краткосрочному плану на следующий квартал.

Краткосрочный прогноз на 1 квартал 2022 год:

Общий объем бронирований вырастет на 28—33%: с 19,536 до 25—26 млрд долларов.

Скорректированная EBITDA увеличится с −0,359 до 0,100—0,13 млрд долларов.

Среднесрочный прогноз до 2024 года:

Общий объем бронирований вырастет с 90 до 165—175 млрд долларов, что предполагает ежегодные темпы роста на уровне 22—25%.

Скорректированная EBITDA в течение 3 лет увеличится с −0,8 до 5 млрд долларов, а рентабельность по EBITDA от gross booking — с −0,9 до примерно 3%.

В долгосрочной перспективе руководство хочет выйти на следующие показатели рентабельности по EBITDA от gross booking: для подразделения «Мобильность» — 11,25%, для подразделения «Доставка» — 4,5%, общий результат по компании — 7%.

Uber ожидает, что свой первый положительный FCF получит в 4 квартале 2022 года, а к 2024 году менеджмент планирует значительно нарастить данный показатель.

Сравнение Uber с главным конкурентом

В целом Uber оценен рынком на уровне своего главного американского конкурента — Lyft, хотя имеет больший размер, долю рынка и географию присутствия. Бизнес Lyft представлен только в Северной Америке — в США и Канаде, — в то время как Uber работает по всему миру.

Сравнение результатов Uber с главным конкурентом

Доля Uber и Lyft на американском рынке мобильных приложений такси

Что в итоге

Uber продемонстрировал отличные операционные показатели в последнем квартале 2021 года: общий объем бронирований вырос на 51%, количество поездок — на 23%, MAPC — на 27%. Данные результаты позволили компании второй раз в своей истории заработать прибыль для акционеров.

Не ожидавший таких показателей рынок сначала на постмаркете отреагировал бурным ростом — акции Uber вырастали до 13%, — но после, где-то в середине дня, менеджмент провел разочаровывающий Investor Day, который вкупе с данными по инфляции обвалил котировки компании в этот день с +3 до −6%.

В будущем, если руководству Uber удастся строго следовать своему намеченному среднесрочному плану до 2024 года, вероятно, оценка компании не останется на текущем низком — для американского рынка — уровне: EV / скорректированная EBITDA 2024 = 15,6.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба