14 марта 2022 smart-lab.ru | Газпром

Решил я тут написать субботний пост. Только о чем? Допустим о Газпроме.

Учитывая, что я до этого виртуально немного пообщался с А.Г. и пришел с бара нетрезвым тянет порассуждать и поматифицировать.

Итак.

Дано: Последняя цена Газпрома 228,0 руб. Это было 25.02.2022 г.

Дивидендная история следующая:

Рейтинг России (по Moodys) на 25.02.2022: Baa3.

Рейтинг России (по Moodys) на 12.03.2022: Ca.

Найти: ожидаемый справедливый курс акций Газпрома на текущий момент.

Решение:

Итак, сначала бла-бла-бла тезисно по разным вопросам, а потому посчитаем.

1. Когда снижают рейтинг национальной экономике, снижают и рейтинг всех компаний, входящей в эту экономику до этого уровня. ХЗ, сколько был на 25.02.2022 г. рейтинг Газпрома, но теперь явно не выше преддефолтного Са. Все рассуждения, «Да они газ качают, и заработали вагон» — можно выкидывать на помойку. Тут риски систематические.

2. Когда падает рейтинг ценной бумаги, значит доходность этой бумаги растет (как компенсация риска). Значит, курс акций Газпрома должен упасть при всех равных. Вопрос в том, упадет ли он в рублях или падение в долларах это конечная точка? Скорее всего, все падение будет оцениваться в долларах. Но пересчитывать в долларах мне уже будет влом.

3. Див. политика Газпрома — платить 50% от чистой прибыли по МСФО. Пока новостей о дивидендах не было Газпрома в новых условиях. Но наверняка в таких условиях деятельности правительство и менеджмент попробуют нихрена не платить, ибо рисков завались. Могут и отрезать от существенной доли рынка. Разрешат ли им не платить, это другой вопрос. Оставим его без внимания и решим, что дивы просто будут заморожены потому что гладиолус.

4. Сколько может не платить дивы Газпром в условиях кризиса? Возьмем негативный сценарий — 3 года. Думаю, если будет, то скорее всего меньше. Но мы рассматриваем полный песец. Трех лет с лихвой должно хватить для адаптации к новым условиям. Значит, будущие дивиденды будут такие:

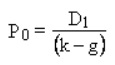

5. Теперь перейдем к расчетам. Возьмем модель дисконтирования дивидендов для оценки справедливой цены акции.

D1 — дивиденд, выплачиваемый в текущий год. Принимаем D1 = 12,55 руб. как за прошлый год, ибо похрен и непонятно, что будет с дивами.

g — темп роста дивидендов. Найдем g по данным таблицы из условий как средний темп роста дивидендов за 10 лет. g = 24,84%.

P0 = 228,00 руб. (из условия).

k — ставка капитализации — тут хз. Надо посчитать. Прикинем. k = 12,55/228,00 x 100% + 24,84% = 30,34%.

6. Из пункта 4 пересчитаем g`, как прогнозное значение темпа роста дивидендов за 10 лет. Там, где деление на 0, подставляем соответственно 0. Вот такой вот ничем не оправданной манипуляцией получаем g`=-17,06%.

7. Как отразится тезис 2 на коэффициенте капитализации? А хрен его знает. Преддефолтный коэффициент должен жахнуться в минус, но насколько, х.з. Допустим в десять раза. Почему бы и нет? Это будет минимум. А если останется, то будет как есть, ибо Газ-Батюшка — это по максимуму.

8. Оценим диапазон ожидаемой справедливой цены акции Газпрома в новых условиях по формуле [1].

Максимум: 12,55 / (0,3034+0,1706) = 26,48 руб.

Минимум: 12,55 / (0,3034/10 + 0,1706) = 62,46 руб.

Ответ.

Справедливая цена акции Газпрома в современных условиях находится в диапазоне от 26,48 до 62,46 руб.

Учитывая, что я до этого виртуально немного пообщался с А.Г. и пришел с бара нетрезвым тянет порассуждать и поматифицировать.

Итак.

Дано: Последняя цена Газпрома 228,0 руб. Это было 25.02.2022 г.

Дивидендная история следующая:

Рейтинг России (по Moodys) на 25.02.2022: Baa3.

Рейтинг России (по Moodys) на 12.03.2022: Ca.

Найти: ожидаемый справедливый курс акций Газпрома на текущий момент.

Решение:

Итак, сначала бла-бла-бла тезисно по разным вопросам, а потому посчитаем.

1. Когда снижают рейтинг национальной экономике, снижают и рейтинг всех компаний, входящей в эту экономику до этого уровня. ХЗ, сколько был на 25.02.2022 г. рейтинг Газпрома, но теперь явно не выше преддефолтного Са. Все рассуждения, «Да они газ качают, и заработали вагон» — можно выкидывать на помойку. Тут риски систематические.

2. Когда падает рейтинг ценной бумаги, значит доходность этой бумаги растет (как компенсация риска). Значит, курс акций Газпрома должен упасть при всех равных. Вопрос в том, упадет ли он в рублях или падение в долларах это конечная точка? Скорее всего, все падение будет оцениваться в долларах. Но пересчитывать в долларах мне уже будет влом.

3. Див. политика Газпрома — платить 50% от чистой прибыли по МСФО. Пока новостей о дивидендах не было Газпрома в новых условиях. Но наверняка в таких условиях деятельности правительство и менеджмент попробуют нихрена не платить, ибо рисков завались. Могут и отрезать от существенной доли рынка. Разрешат ли им не платить, это другой вопрос. Оставим его без внимания и решим, что дивы просто будут заморожены потому что гладиолус.

4. Сколько может не платить дивы Газпром в условиях кризиса? Возьмем негативный сценарий — 3 года. Думаю, если будет, то скорее всего меньше. Но мы рассматриваем полный песец. Трех лет с лихвой должно хватить для адаптации к новым условиям. Значит, будущие дивиденды будут такие:

5. Теперь перейдем к расчетам. Возьмем модель дисконтирования дивидендов для оценки справедливой цены акции.

D1 — дивиденд, выплачиваемый в текущий год. Принимаем D1 = 12,55 руб. как за прошлый год, ибо похрен и непонятно, что будет с дивами.

g — темп роста дивидендов. Найдем g по данным таблицы из условий как средний темп роста дивидендов за 10 лет. g = 24,84%.

P0 = 228,00 руб. (из условия).

k — ставка капитализации — тут хз. Надо посчитать. Прикинем. k = 12,55/228,00 x 100% + 24,84% = 30,34%.

6. Из пункта 4 пересчитаем g`, как прогнозное значение темпа роста дивидендов за 10 лет. Там, где деление на 0, подставляем соответственно 0. Вот такой вот ничем не оправданной манипуляцией получаем g`=-17,06%.

7. Как отразится тезис 2 на коэффициенте капитализации? А хрен его знает. Преддефолтный коэффициент должен жахнуться в минус, но насколько, х.з. Допустим в десять раза. Почему бы и нет? Это будет минимум. А если останется, то будет как есть, ибо Газ-Батюшка — это по максимуму.

8. Оценим диапазон ожидаемой справедливой цены акции Газпрома в новых условиях по формуле [1].

Максимум: 12,55 / (0,3034+0,1706) = 26,48 руб.

Минимум: 12,55 / (0,3034/10 + 0,1706) = 62,46 руб.

Ответ.

Справедливая цена акции Газпрома в современных условиях находится в диапазоне от 26,48 до 62,46 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба