👉Общие результаты компании:

▫️Капитализация: 58,2 млрд

▫️Выручка TTM: 247,5 млрд

▫️EBITDA: 20,6 млрд

▫️Прибыль ТТМ: 6,63 млрд

▫️Net debt/EBITDA:4,7

▫️P/E: 15 ▫️дивиденд 2021:1%

👉ПАО «КАМАЗ» — советская, затем российская компания, производитель дизельных грузовых автомобилей и дизельных двигателей, действующий с 1976 года. Также выпускает автобусы, электробусы, водоробусы, тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.

👉В соответствии с Положением о дивидендной политике ОАО «КАМАЗ» на выплату дивидендов направляетсядо 25 процентов чистой прибыли.

👉Основные рынки сбыта

:

▫️Россия — 91,5%

▫️Внешние рынки 8,5%

👉Источники выручки:

▫️Грузовые автомобили и сборочные комплекты -61%

▫️Автобусы, прицепная техника — 13%

▫️Запасные части — 13%

▫️Комплектующие — 7%

▫️Производственные услуги — 1%

▫️Продукция металлургического производства — 1%

▫️Доход от финансовой аренды -2%

▫️Прочее — 3%

✅Камаз стабильно растет несколько лет подряд. Выручка TTM составляет на сегодня 247.5 млрд рублей, против 213.3 млрд за 2020й и 190.4 млрд за 2019. По опубликованному отчету РСБУ за 2021 выручка выросла на 34% г/г, а прибыль составила 4,1 млрд руб. По МСФО компания может показать результат лучше.

✅Упродукции бренда высокая степень локализации. Даже флагманская модель с кабиной K5 имеет локализацию 80%. На сегодня заявлено, что производство не остановится до конца марта, так как все закупки произведены заранее. Стратегия перехода на 100% локализации уже реализуется, хотя сроков не называется. Модель K3 производится без перебоев. Бренд заявляет о сохранении своих электро и водородных проектов.

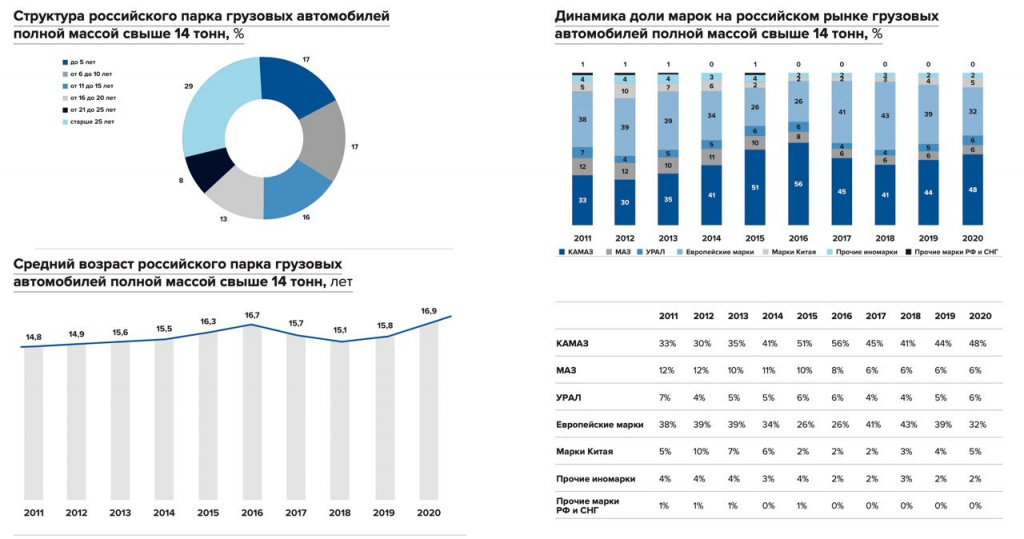

✅КАМАЗ занимает 36% российского рынка грузовых авто (61% выручки). При том 50% рынка — зарубежные производители. Среди производителей крупнотоннажного транспорта КАМАЗ — единственный участник рынка. Учитывая риски ухода с рынка конкурентов, таких как Scania, Volvo и Mercedes, КАМАЗ может существенно расширить продажи.

📊 Активные боевые действия на территории Украины = дополнительные заказы для компании на грузовики военного назначения. В 2022м году может быть существенный рост производства.

❌Укомпании низкая рентабельность. Рентабельность EBITDA составляет 8,3%. Не смотря на ростна 100 п.п за год. Чистая рентабельность, не смотря на рекордную прибыль, равна всего 2,7%. ROA = 2,6%. Для автомобильной отрасли это неплохо, но и нехорошо.

❌Дивиденды нестабильны. Выплат не было за 2018й и за 2019й годы. В 2021м, по итогам 2020го на выплаты ушло лишь 5% прибыли по МСФО. С одной стороны деньги остаются в бизнесе. Но заметим, что для такого крупного предприятия это низкий показатель.

❌У Камаза немалый долг. Чистый долг составляет 96.7 млрд рублей. Net debt/EBITDA = 4,7, что очень много, особенно при условии ключевой в 20%. Расходы на обслуживание долга могут вырасти сразу на 8-10 млрд рублей, что приведет компанию к убыткам в 2022м году.

Вывод:

КАМАЗ — интересная и перспективная компания, лидер Российского рынка грузовиков с хорошей локализацией, что важно в текущих реалиях. Сдругой стороны, КАМАЗ имеет долговые риски и вынужден будет понести дополнительные затраты на повышение локализации транспорта, из-за чего шансы на хорошие дивиденды и хорошие фин. результаты становятся еще меньше. Я бы пока не спешил покупать акции данной компании, но при цене ниже 60-50 рублей обязательно к ним присмотрюсь.

▫️Капитализация: 58,2 млрд

▫️Выручка TTM: 247,5 млрд

▫️EBITDA: 20,6 млрд

▫️Прибыль ТТМ: 6,63 млрд

▫️Net debt/EBITDA:4,7

▫️P/E: 15 ▫️дивиденд 2021:1%

👉ПАО «КАМАЗ» — советская, затем российская компания, производитель дизельных грузовых автомобилей и дизельных двигателей, действующий с 1976 года. Также выпускает автобусы, электробусы, водоробусы, тракторы, комбайны, электроагрегаты, тепловые мини-электростанции и комплектующие.

👉В соответствии с Положением о дивидендной политике ОАО «КАМАЗ» на выплату дивидендов направляетсядо 25 процентов чистой прибыли.

👉Основные рынки сбыта

:

▫️Россия — 91,5%

▫️Внешние рынки 8,5%

👉Источники выручки:

▫️Грузовые автомобили и сборочные комплекты -61%

▫️Автобусы, прицепная техника — 13%

▫️Запасные части — 13%

▫️Комплектующие — 7%

▫️Производственные услуги — 1%

▫️Продукция металлургического производства — 1%

▫️Доход от финансовой аренды -2%

▫️Прочее — 3%

✅Камаз стабильно растет несколько лет подряд. Выручка TTM составляет на сегодня 247.5 млрд рублей, против 213.3 млрд за 2020й и 190.4 млрд за 2019. По опубликованному отчету РСБУ за 2021 выручка выросла на 34% г/г, а прибыль составила 4,1 млрд руб. По МСФО компания может показать результат лучше.

✅Упродукции бренда высокая степень локализации. Даже флагманская модель с кабиной K5 имеет локализацию 80%. На сегодня заявлено, что производство не остановится до конца марта, так как все закупки произведены заранее. Стратегия перехода на 100% локализации уже реализуется, хотя сроков не называется. Модель K3 производится без перебоев. Бренд заявляет о сохранении своих электро и водородных проектов.

✅КАМАЗ занимает 36% российского рынка грузовых авто (61% выручки). При том 50% рынка — зарубежные производители. Среди производителей крупнотоннажного транспорта КАМАЗ — единственный участник рынка. Учитывая риски ухода с рынка конкурентов, таких как Scania, Volvo и Mercedes, КАМАЗ может существенно расширить продажи.

📊 Активные боевые действия на территории Украины = дополнительные заказы для компании на грузовики военного назначения. В 2022м году может быть существенный рост производства.

❌Укомпании низкая рентабельность. Рентабельность EBITDA составляет 8,3%. Не смотря на ростна 100 п.п за год. Чистая рентабельность, не смотря на рекордную прибыль, равна всего 2,7%. ROA = 2,6%. Для автомобильной отрасли это неплохо, но и нехорошо.

❌Дивиденды нестабильны. Выплат не было за 2018й и за 2019й годы. В 2021м, по итогам 2020го на выплаты ушло лишь 5% прибыли по МСФО. С одной стороны деньги остаются в бизнесе. Но заметим, что для такого крупного предприятия это низкий показатель.

❌У Камаза немалый долг. Чистый долг составляет 96.7 млрд рублей. Net debt/EBITDA = 4,7, что очень много, особенно при условии ключевой в 20%. Расходы на обслуживание долга могут вырасти сразу на 8-10 млрд рублей, что приведет компанию к убыткам в 2022м году.

Вывод:

КАМАЗ — интересная и перспективная компания, лидер Российского рынка грузовиков с хорошей локализацией, что важно в текущих реалиях. Сдругой стороны, КАМАЗ имеет долговые риски и вынужден будет понести дополнительные затраты на повышение локализации транспорта, из-за чего шансы на хорошие дивиденды и хорошие фин. результаты становятся еще меньше. Я бы пока не спешил покупать акции данной компании, но при цене ниже 60-50 рублей обязательно к ним присмотрюсь.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба