18 марта 2022 Conomy Безбородов Кирилл

Текущее заседание ФРС прошло так, как ожидали все аналитики с Уолл-стрит. Всё началось с того, что ФРС объявили о повышении ставки на 0,25% до диапазона 0,25-0,5%. По фьючерсам в этот момент можно было решить, что оставались оптимисты, которые думали что ставку оставят неизменной, так как индекс Nasdaq снижался в моменте на 2% на больших объемах после этого объявления.

График. Фьючерс на индекс Nasdaq 100, после объявления повышения ставки

Вот только спустя 30 минут после объявления ставки, когда в 21:30 начал вещать глава ФРС Пауэлл, рынки воскресли. Можно назвать Пауэлла вторым Илоном Маском, который своими словами может поднимать умершие активы с колен.

График. Фьючерс на индекс Nasdaq 100, в момент выступления Пауэлла

И так, разберём же по порядку, что он сказал и почему, по моему мнению, взгляды ФРС на ДКП не так однозначны.

Безработица

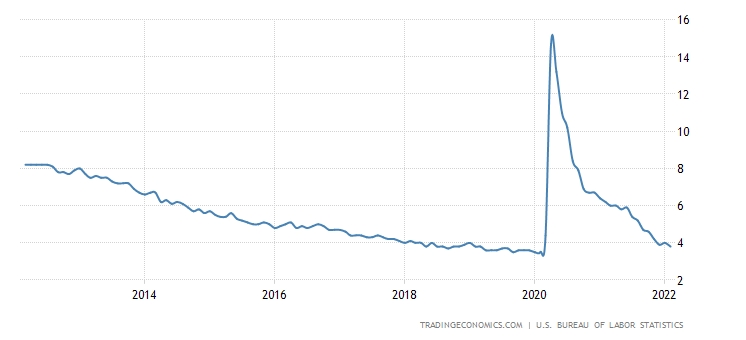

После провального начала в 2020 году, когда многие компании и предприятия были вынуждены сокращать персонал из-за пандемии, безработица достигала рекордных 15%. Сейчас, после того как ФРС накачала экономику деньгами, восстановились темпы роста экономики, безработица снизилась до практически рекордно низких значений в 3,8%. По прогнозам главы ФРС, этот показатель достигнет 3,5% к концу 2022 года. Однако не всё так просто, накачав экономику деньгами и восстановив тем самым спрос, ФРС создал последствия, связанные с инфляцией. Как любил говорить Пауэлл с середины 2021 года «временной инфляции». Значение по безработице в 3,5% достижимо, вопрос в том, надолго ли?

График. Безработица в США

Ставка ФРС

Мне иной раз кажется, что из всех членов совета ФРС, единственный кто всегда понимал, что происходит с экономикой — это Джеймс Буллард (глава ФРБ Сент-Луиса). Он единственный на текущем заседании, кто из 9 членов совета, проголосовал за повышение на 0,5%. На фоне данных по инфляции за январь, фьючерсы на повышение ставки на 0,5% достигали вероятности в 60%, однако потом снизились до 0%. Средний прогноз ФРС показывает ставки в 2022 году на уровне 1,9%, а к концу 2023 года 2,8%.

График. Ключевая ставка ФРС

ФРС планирует повышать ставку всего 7 раз в этом году на текущий момент, по 0,25% на каждом заседании. Хотят повторения сценария 2016 года, когда можно не расторопно, не обваливая рынок, ужесточать ДКП. Кстати, любимый аргумент «хомяков», рынки растут при повышении ставок. И отчасти они правы, рынки росли, но экономика была другой. Инфляция с 2016 года по 2018 была в диапазоне 2%, что для развитого рынка является оптимальным значением. Баланс был стабильный и не раздутый до немыслимых размеров. Реальные доходы росли быстрее, чем инфляция, а мультипликаторы компаний были на медианных значениях либо даже ниже.

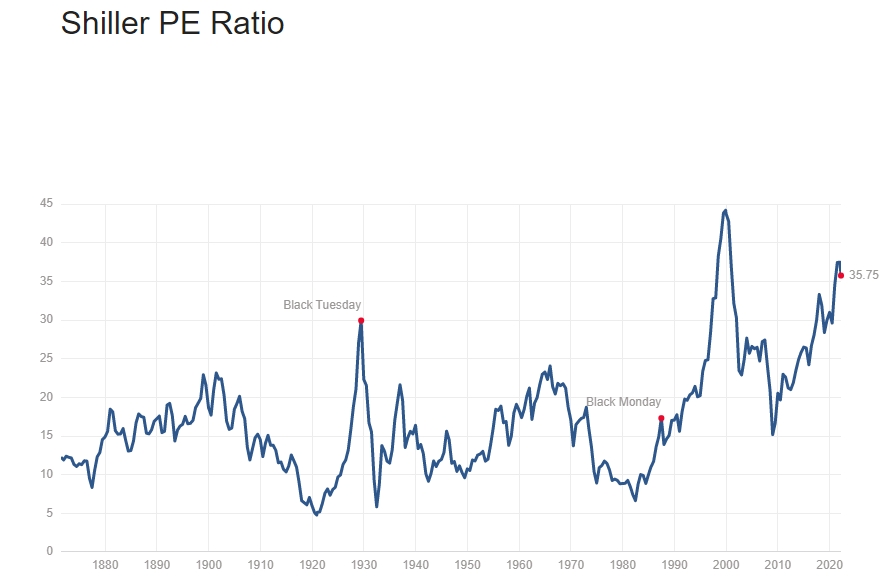

Кстати, часто слышу аргумент, мол «так инфляция же, конечно деньги будут дешеветь, мультипликаторы расти», для таких людей придумал коэффициент один профессор из Йельского университета — Роберт Шиллер. Кстати в честь него и назвали Shiller P/E, его методика расчёта предполагает корректировку значений текущего значения индекса с поправкой на 10 летнюю инфляцию. И тут всего 2 варианта, при которых рынок не будет переоценённым, либо компании резко в 2 раза увеличат прибыли, либо необходима дефляция (что само по себе как явление тоже не есть хорошо для фондового рынка). Потому что последние 10 лет, мы наблюдали рост стоимости компаний в разы превышающий рост их финансовых показателей.

График. Коэффициент Шиллера.

Количественное ужесточение

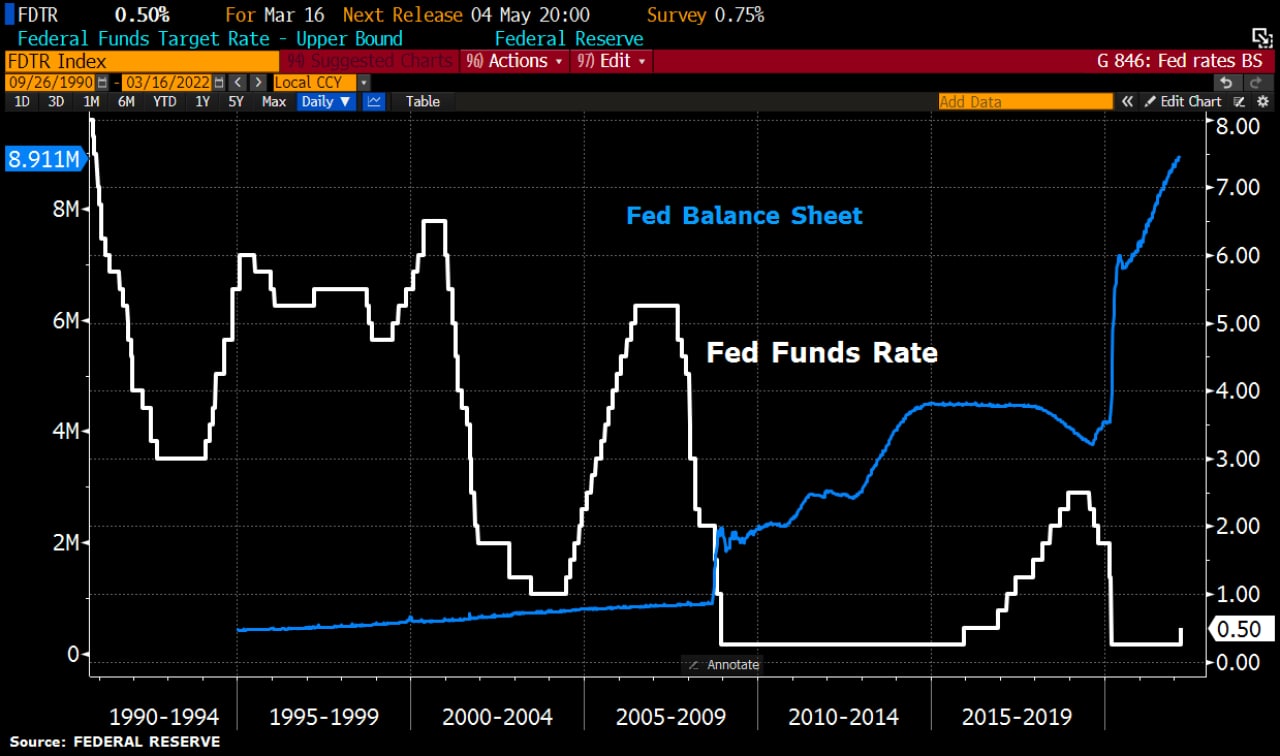

Самое интересное они оставили на заседание, которое пройдёт 4 мая, не раскрыв при этом, на сколько они будут сокращать баланс. Правильно, рынкам и так плохо, волатильность последние 3 месяца на запредельном уровне, многие инвесторы которые пришли в 2020 году, потеряли несколько лет своей жизни и обрели пару седых волос на голове. Единственное что ФРС упомянули, что сокращать будут баланс в разы быстрее чем делали это в 2018 году. Сокращение баланса в первую очередь приводит к снижению ликвидности денежных средств в экономике, другими словами, сначала мы напечатали деньги и спустили их с вертолёта, теперь, когда вы их подобрали, мы снова у вас их отберём. Стоит понимать, что изъятие ликвидности из экономики — это главный враг фондового рынка, но многое зависит от того, как и какими темпами будут сокращать баланс. Видимо именно поэтому ФРС так не спешит озвучивать какие-то цифры, надеясь на то, что инфляция будет падать естественным образом.

График. Баланс ФРС

ИНФЛЯЦИЯ

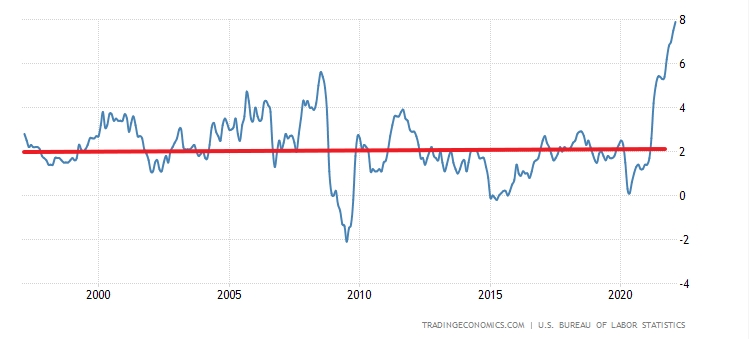

Вот и добрались до того паразита, который по мнению многих лучший друг акций. Действительно, инфляция это хорошо для фондового рынка, но только если она «здоровая». Например, здоровая инфляция у развивающихся стран это 6%, у развитых 2%. Кстати именно 2% это основной таргет по инфляции в США на протяжении последних лет.

График. Инфляция в США

Но вот незадача, инфляция за последние 12 месяцев в феврале составила 7,9% (+0,9% за февраль) и конечно, по мнению США, в этом виноваты русские.

1) США — печатали деньги, раздували баланс, «виноваты русские».

2) В США нефтяные компании на протяжении 4 лет из-за низких цен на нефть сокращали капитальные затраты на разведку и добычу нефти, дабы не стать банкротами. И теперь они не могут нарастить добычу высокими темпами, дабы нивелировать высокие цены на нефть и нефтепродукты. «Виноваты только русские».

3) «Инфляция временная» @Джером Пауэлл 12.07.2021. Тоже «виноваты русские», что кто-то не умеет или не хочет принимать непопулярные решения по тем или иным причинам.

Основные факторы, вызывающие инфляцию:

Рост цен на энергоносители. Тут всё понятно, цены на нефть растут, топливо дорожает. Инфраструктура США так устроена, что машина есть практически у каждого человека, а цены на бензин высокие. И во многом у населения просто не остаётся выбора.

Цены на аренду недвижимости. Если зайти на сервис Reddit/seekingalpha, по комментариям можно заметить, как многие жители США жалуются, почему их зарплата выросла на 6% (это они ещё не берут в расчёт инфляцию), а платить за недвижимость они должны на 15-20% больше.

Цены на поддержанные машины. В период локдауна из-за задержки поставок, на многих автозаводах образовалась ситуация, когда в целом машина готова к использованию, но для её функционала не хватает чипов. Отсюда резкий рост спроса на подержанные авто. В будущем, даже если рост арендных платежей сойдёт на нет, то вот проблемы с чипами для автопрома никуда не денутся.

Продовольственная инфляция. Это то, что граждане США еще не ощутили на себе, но очень скоро ощутят. Именно это будет стимулировать дальнейший рост инфляции. Многие мировые производители удобрений либо сократили производство, либо главы стран ввели запрет на экспорт. Причиной тому служит дорогой природный газ, который так необходим для производства азотных удобрений и составляет львиную долю себестоимости. Ко всему прочему, основными экспортёрами пшеницы и подсолнечного масла являются Украина и Россия. Соответственно, спрос будет высоким, а предложение низким, такими темпами мы увидим рекордную продовольственную инфляцию не только в США, но и во всём мире.

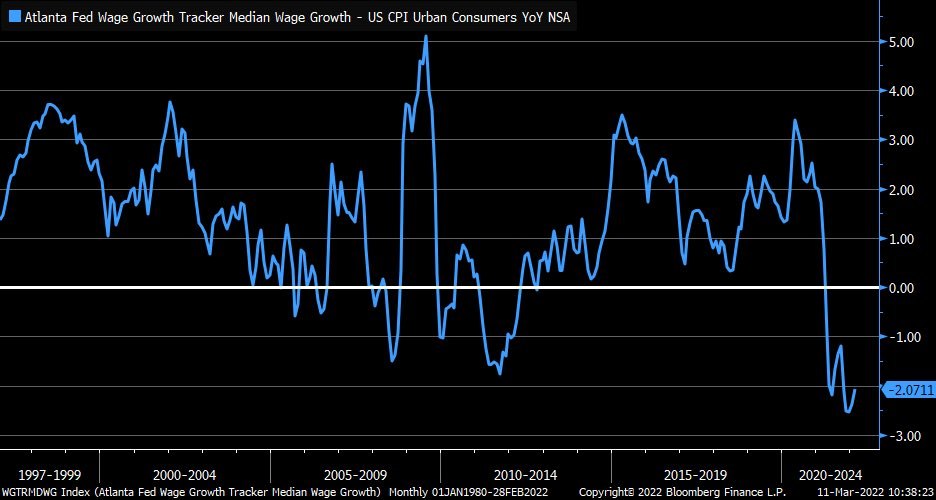

Как итог, несмотря на рост заработных плат, реальные доходы населения значительно падают.

График. Реальные доходы населения

Вероятнее всего сценарий, на который ориентируется ФРС следующий: инфляция будет снижаться каждый месяц, так как цепочки поставок будут восстановлены. Это позволит ФРС не резко повышать ставки и не значительно сокращать баланс. Однако есть момент, который они называют как неопределённость в связи с ситуацией на Украине. Вероятнее всего, им сложно оценить масштаб того, как это повлияет на экономику их основного потребителя в лице ЕС. В той же Германии уже рекордная инфляция за 50 лет и как они будут с ней бороться никто не понимает до конца. Стоит понимать менталитет жителей развитых стран. Они не привыкли к резкому падению реальных доходов, как пример Франция с их протестами «Желтых жилетов» на фоне повышения цен на топливо.

Что нас ждёт 4 мая, на следующем заседании

Текущие прогнозы от ФРС с заседания 16 марта на 2022 год:

Темпы роста ВВП снижены до 2,8%.

Безработица 3,5%.

Ключевая ставка 1,9%.

Инфляция 4,3%.

Я ни сколько не сомневаюсь в том, что ФРС в текущих реалиях придётся ещё раз пересмотреть свои ожидания за 2022 год на следующем заседании. Причиной этому послужат события на Украине и, самое главное, набирающая обороты продовольственная инфляция. В связи с этим, они будут вынуждены поднять на следующем заседании ставку на 0,5%, до 0,75-1%, что вызовет распродажу на фондовом рынке, так как вероятность рецессии увеличится из-за нависающей над экономикой стагфляции.

Будущие прогнозы от ФРС (по моему видению) с заседания 4 мая на 2022 год:

Темпы роста ВВП снижены до 2,2%.

Безработица 3,8%.

Ключевая ставка 2,25%.

Инфляция 6,0%.

График. Фьючерс на индекс Nasdaq 100, после объявления повышения ставки

Вот только спустя 30 минут после объявления ставки, когда в 21:30 начал вещать глава ФРС Пауэлл, рынки воскресли. Можно назвать Пауэлла вторым Илоном Маском, который своими словами может поднимать умершие активы с колен.

График. Фьючерс на индекс Nasdaq 100, в момент выступления Пауэлла

И так, разберём же по порядку, что он сказал и почему, по моему мнению, взгляды ФРС на ДКП не так однозначны.

Безработица

После провального начала в 2020 году, когда многие компании и предприятия были вынуждены сокращать персонал из-за пандемии, безработица достигала рекордных 15%. Сейчас, после того как ФРС накачала экономику деньгами, восстановились темпы роста экономики, безработица снизилась до практически рекордно низких значений в 3,8%. По прогнозам главы ФРС, этот показатель достигнет 3,5% к концу 2022 года. Однако не всё так просто, накачав экономику деньгами и восстановив тем самым спрос, ФРС создал последствия, связанные с инфляцией. Как любил говорить Пауэлл с середины 2021 года «временной инфляции». Значение по безработице в 3,5% достижимо, вопрос в том, надолго ли?

График. Безработица в США

Ставка ФРС

Мне иной раз кажется, что из всех членов совета ФРС, единственный кто всегда понимал, что происходит с экономикой — это Джеймс Буллард (глава ФРБ Сент-Луиса). Он единственный на текущем заседании, кто из 9 членов совета, проголосовал за повышение на 0,5%. На фоне данных по инфляции за январь, фьючерсы на повышение ставки на 0,5% достигали вероятности в 60%, однако потом снизились до 0%. Средний прогноз ФРС показывает ставки в 2022 году на уровне 1,9%, а к концу 2023 года 2,8%.

График. Ключевая ставка ФРС

ФРС планирует повышать ставку всего 7 раз в этом году на текущий момент, по 0,25% на каждом заседании. Хотят повторения сценария 2016 года, когда можно не расторопно, не обваливая рынок, ужесточать ДКП. Кстати, любимый аргумент «хомяков», рынки растут при повышении ставок. И отчасти они правы, рынки росли, но экономика была другой. Инфляция с 2016 года по 2018 была в диапазоне 2%, что для развитого рынка является оптимальным значением. Баланс был стабильный и не раздутый до немыслимых размеров. Реальные доходы росли быстрее, чем инфляция, а мультипликаторы компаний были на медианных значениях либо даже ниже.

Кстати, часто слышу аргумент, мол «так инфляция же, конечно деньги будут дешеветь, мультипликаторы расти», для таких людей придумал коэффициент один профессор из Йельского университета — Роберт Шиллер. Кстати в честь него и назвали Shiller P/E, его методика расчёта предполагает корректировку значений текущего значения индекса с поправкой на 10 летнюю инфляцию. И тут всего 2 варианта, при которых рынок не будет переоценённым, либо компании резко в 2 раза увеличат прибыли, либо необходима дефляция (что само по себе как явление тоже не есть хорошо для фондового рынка). Потому что последние 10 лет, мы наблюдали рост стоимости компаний в разы превышающий рост их финансовых показателей.

График. Коэффициент Шиллера.

Количественное ужесточение

Самое интересное они оставили на заседание, которое пройдёт 4 мая, не раскрыв при этом, на сколько они будут сокращать баланс. Правильно, рынкам и так плохо, волатильность последние 3 месяца на запредельном уровне, многие инвесторы которые пришли в 2020 году, потеряли несколько лет своей жизни и обрели пару седых волос на голове. Единственное что ФРС упомянули, что сокращать будут баланс в разы быстрее чем делали это в 2018 году. Сокращение баланса в первую очередь приводит к снижению ликвидности денежных средств в экономике, другими словами, сначала мы напечатали деньги и спустили их с вертолёта, теперь, когда вы их подобрали, мы снова у вас их отберём. Стоит понимать, что изъятие ликвидности из экономики — это главный враг фондового рынка, но многое зависит от того, как и какими темпами будут сокращать баланс. Видимо именно поэтому ФРС так не спешит озвучивать какие-то цифры, надеясь на то, что инфляция будет падать естественным образом.

График. Баланс ФРС

ИНФЛЯЦИЯ

Вот и добрались до того паразита, который по мнению многих лучший друг акций. Действительно, инфляция это хорошо для фондового рынка, но только если она «здоровая». Например, здоровая инфляция у развивающихся стран это 6%, у развитых 2%. Кстати именно 2% это основной таргет по инфляции в США на протяжении последних лет.

График. Инфляция в США

Но вот незадача, инфляция за последние 12 месяцев в феврале составила 7,9% (+0,9% за февраль) и конечно, по мнению США, в этом виноваты русские.

1) США — печатали деньги, раздували баланс, «виноваты русские».

2) В США нефтяные компании на протяжении 4 лет из-за низких цен на нефть сокращали капитальные затраты на разведку и добычу нефти, дабы не стать банкротами. И теперь они не могут нарастить добычу высокими темпами, дабы нивелировать высокие цены на нефть и нефтепродукты. «Виноваты только русские».

3) «Инфляция временная» @Джером Пауэлл 12.07.2021. Тоже «виноваты русские», что кто-то не умеет или не хочет принимать непопулярные решения по тем или иным причинам.

Основные факторы, вызывающие инфляцию:

Рост цен на энергоносители. Тут всё понятно, цены на нефть растут, топливо дорожает. Инфраструктура США так устроена, что машина есть практически у каждого человека, а цены на бензин высокие. И во многом у населения просто не остаётся выбора.

Цены на аренду недвижимости. Если зайти на сервис Reddit/seekingalpha, по комментариям можно заметить, как многие жители США жалуются, почему их зарплата выросла на 6% (это они ещё не берут в расчёт инфляцию), а платить за недвижимость они должны на 15-20% больше.

Цены на поддержанные машины. В период локдауна из-за задержки поставок, на многих автозаводах образовалась ситуация, когда в целом машина готова к использованию, но для её функционала не хватает чипов. Отсюда резкий рост спроса на подержанные авто. В будущем, даже если рост арендных платежей сойдёт на нет, то вот проблемы с чипами для автопрома никуда не денутся.

Продовольственная инфляция. Это то, что граждане США еще не ощутили на себе, но очень скоро ощутят. Именно это будет стимулировать дальнейший рост инфляции. Многие мировые производители удобрений либо сократили производство, либо главы стран ввели запрет на экспорт. Причиной тому служит дорогой природный газ, который так необходим для производства азотных удобрений и составляет львиную долю себестоимости. Ко всему прочему, основными экспортёрами пшеницы и подсолнечного масла являются Украина и Россия. Соответственно, спрос будет высоким, а предложение низким, такими темпами мы увидим рекордную продовольственную инфляцию не только в США, но и во всём мире.

Как итог, несмотря на рост заработных плат, реальные доходы населения значительно падают.

График. Реальные доходы населения

Вероятнее всего сценарий, на который ориентируется ФРС следующий: инфляция будет снижаться каждый месяц, так как цепочки поставок будут восстановлены. Это позволит ФРС не резко повышать ставки и не значительно сокращать баланс. Однако есть момент, который они называют как неопределённость в связи с ситуацией на Украине. Вероятнее всего, им сложно оценить масштаб того, как это повлияет на экономику их основного потребителя в лице ЕС. В той же Германии уже рекордная инфляция за 50 лет и как они будут с ней бороться никто не понимает до конца. Стоит понимать менталитет жителей развитых стран. Они не привыкли к резкому падению реальных доходов, как пример Франция с их протестами «Желтых жилетов» на фоне повышения цен на топливо.

Что нас ждёт 4 мая, на следующем заседании

Текущие прогнозы от ФРС с заседания 16 марта на 2022 год:

Темпы роста ВВП снижены до 2,8%.

Безработица 3,5%.

Ключевая ставка 1,9%.

Инфляция 4,3%.

Я ни сколько не сомневаюсь в том, что ФРС в текущих реалиях придётся ещё раз пересмотреть свои ожидания за 2022 год на следующем заседании. Причиной этому послужат события на Украине и, самое главное, набирающая обороты продовольственная инфляция. В связи с этим, они будут вынуждены поднять на следующем заседании ставку на 0,5%, до 0,75-1%, что вызовет распродажу на фондовом рынке, так как вероятность рецессии увеличится из-за нависающей над экономикой стагфляции.

Будущие прогнозы от ФРС (по моему видению) с заседания 4 мая на 2022 год:

Темпы роста ВВП снижены до 2,2%.

Безработица 3,8%.

Ключевая ставка 2,25%.

Инфляция 6,0%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба