В понедельник 21 марта впервые после приостановки торгов прошли торги по российским ОФЗ. Посмотрим, как изменилась структура доходностей по госбумагам.

Кривая бескупонной доходности, она же G-кривая, отражает зависимость между доходностью и длительностью ОФЗ. По оси Х располагается дюрация, а по оси Y — эффективная доходность к погашению.

Эта кривая является базой для формирования ставок по всем рублевым облигациям. Целевая доходность по корпоративным бондам определяется, как соответствующий дюрации участок кривой плюс премия за риск.

Структура кривой позволяет оценить не только ситуацию на рынке ОФЗ, но и в целом на облигационном рынке. Прибавляя к соответствующей точке кривой теоретическую премию за риск можно предположить, какой будет доходность корпоративных бондов после их допуска к торгам.

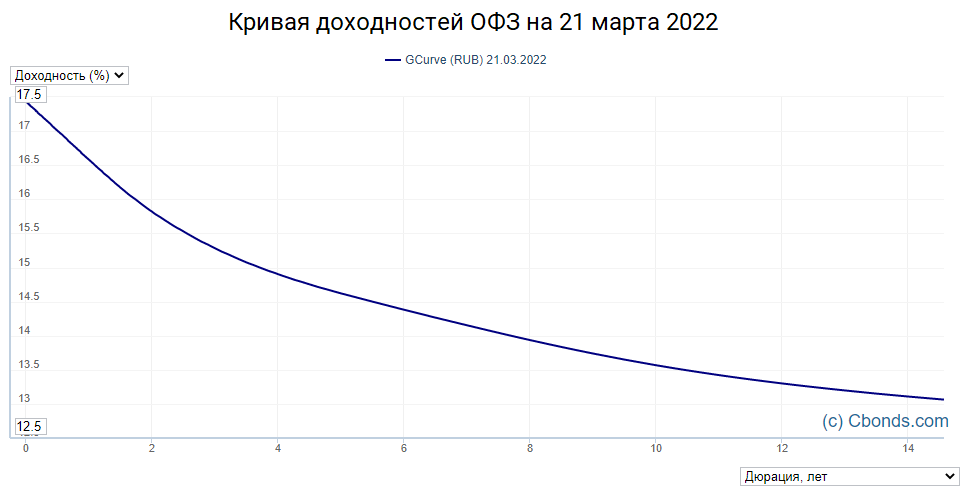

G-кривая на 21 марта

По итогам 21 марта 2022 г. структура G-кривой выглядит следующим образом:

Доходности по коротким бумагам (слева) существенно выше, чем доходности по бумагам с большей длительностью. Такую кривую называют инвертированной. Она формируется в том случае, если рынок ожидает высоких ставок в ближайшие годы, но рассчитывает на снижение в будущем. Судя по всему, участники рынка уверены, что ключевая ставка на уровне 20% является максимальной и дальше будет только снижаться.

Также инвертированную кривую часто называют предвестником рецессии в экономике, но в данном случае это не стало неожиданностью.

G-кривая до приостановки торгов

Вот так кривая ОФЗ на 21 марта выглядит по сравнению с уровнем до приостановки торгов (25 февраля) и до признания независимости ДНР и ЛНР (18 февраля).

Больше всего доходности выросли на отрезке до 2 лет, а на участке от 5 до 8 лет рост был наиболее сдержанный. Примечательно, что кривая на 18 февраля здесь выглядит практически плоской, что подчеркивает сегодняшний аномальный разброс по доходностям в зависимости от срока. Вероятно, наклон кривой будет смягчаться в ближайшие недели.

G-кривая в начале 2015

А вот так выглядела G-кривая в начале 2015 г., спустя 3 недели после «черного понедельника» и повышения ключевой ставки с 10,5 до 17%.

Пик по ставкам здесь приходился на 3-летний отрезок. В прошлый раз уверенности в быстром снижении ставок не было. Участники рынка сомневались, что Банк России сможет в короткие сроки стабилизировать ситуацию и обеспечить плавное снижение стоимости заимствований. В этот раз ситуация выглядит оптимистичнее.

Сегодня дисконт к уровню ключевой ставки существенно выше:

На отрезке 1 год — 3,5 п.п. против 2,5 п.п.

На отрезке 3 года — 4,7 п.п. против 1,4 п.п.

На отрезке 5 лет — 5,4 п.п. против 1,8 п.п.

Это может быть следствием ограничений, введенных ЦБ. Нерезиденты ОФЗ продать не могут, у крупных госбанков такой мотивации нет, снизу котировки ОФЗ поддерживают биды от ЦБ. Поэтому доходности ОФЗ сейчас чуть ниже, чем могли бы быть исходя из уровня ключевой ставки и других индикаторов денежного рынка.

Выводы

• Дисконт к уровню ключевой ставки сегодня больше, чем был в 2015 г. Это может объясняться ограничениями со стороны ЦБ, главным образом ограничением на продажу нерезидентами, доля которых в ОФЗ на 25 февраля оценивалась в 17,4%.

• Наибольшие доходности на участке до 2 лет. Кривая инвертирована по всей длине, что может означать уверенность участников торгов в устойчивом снижении ставок.

• Разница в доходности между короткими и длинными бумагами превышает 3 п.п. Это большой разрыв, который может постепенно сужаться в следующие несколько недель.

• В целом, картина выглядит более оптимистичной, чем ожидалось. Это повышает шансы на скорое возобновление торгов по другим инструментам фондового рынка.

Кривая бескупонной доходности, она же G-кривая, отражает зависимость между доходностью и длительностью ОФЗ. По оси Х располагается дюрация, а по оси Y — эффективная доходность к погашению.

Эта кривая является базой для формирования ставок по всем рублевым облигациям. Целевая доходность по корпоративным бондам определяется, как соответствующий дюрации участок кривой плюс премия за риск.

Структура кривой позволяет оценить не только ситуацию на рынке ОФЗ, но и в целом на облигационном рынке. Прибавляя к соответствующей точке кривой теоретическую премию за риск можно предположить, какой будет доходность корпоративных бондов после их допуска к торгам.

G-кривая на 21 марта

По итогам 21 марта 2022 г. структура G-кривой выглядит следующим образом:

Доходности по коротким бумагам (слева) существенно выше, чем доходности по бумагам с большей длительностью. Такую кривую называют инвертированной. Она формируется в том случае, если рынок ожидает высоких ставок в ближайшие годы, но рассчитывает на снижение в будущем. Судя по всему, участники рынка уверены, что ключевая ставка на уровне 20% является максимальной и дальше будет только снижаться.

Также инвертированную кривую часто называют предвестником рецессии в экономике, но в данном случае это не стало неожиданностью.

G-кривая до приостановки торгов

Вот так кривая ОФЗ на 21 марта выглядит по сравнению с уровнем до приостановки торгов (25 февраля) и до признания независимости ДНР и ЛНР (18 февраля).

Больше всего доходности выросли на отрезке до 2 лет, а на участке от 5 до 8 лет рост был наиболее сдержанный. Примечательно, что кривая на 18 февраля здесь выглядит практически плоской, что подчеркивает сегодняшний аномальный разброс по доходностям в зависимости от срока. Вероятно, наклон кривой будет смягчаться в ближайшие недели.

G-кривая в начале 2015

А вот так выглядела G-кривая в начале 2015 г., спустя 3 недели после «черного понедельника» и повышения ключевой ставки с 10,5 до 17%.

Пик по ставкам здесь приходился на 3-летний отрезок. В прошлый раз уверенности в быстром снижении ставок не было. Участники рынка сомневались, что Банк России сможет в короткие сроки стабилизировать ситуацию и обеспечить плавное снижение стоимости заимствований. В этот раз ситуация выглядит оптимистичнее.

Сегодня дисконт к уровню ключевой ставки существенно выше:

На отрезке 1 год — 3,5 п.п. против 2,5 п.п.

На отрезке 3 года — 4,7 п.п. против 1,4 п.п.

На отрезке 5 лет — 5,4 п.п. против 1,8 п.п.

Это может быть следствием ограничений, введенных ЦБ. Нерезиденты ОФЗ продать не могут, у крупных госбанков такой мотивации нет, снизу котировки ОФЗ поддерживают биды от ЦБ. Поэтому доходности ОФЗ сейчас чуть ниже, чем могли бы быть исходя из уровня ключевой ставки и других индикаторов денежного рынка.

Выводы

• Дисконт к уровню ключевой ставки сегодня больше, чем был в 2015 г. Это может объясняться ограничениями со стороны ЦБ, главным образом ограничением на продажу нерезидентами, доля которых в ОФЗ на 25 февраля оценивалась в 17,4%.

• Наибольшие доходности на участке до 2 лет. Кривая инвертирована по всей длине, что может означать уверенность участников торгов в устойчивом снижении ставок.

• Разница в доходности между короткими и длинными бумагами превышает 3 п.п. Это большой разрыв, который может постепенно сужаться в следующие несколько недель.

• В целом, картина выглядит более оптимистичной, чем ожидалось. Это повышает шансы на скорое возобновление торгов по другим инструментам фондового рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба