👉Общие результаты последний квартал:

▫️Капитализация: 318,8 млрд

▫️Выручка TTM: 38,07B(+12%)

▫️EBITDA: 8,1B(+8%)

▫️Прибыль: 7B(-25%)

▫️P/E 2021: 30,

fwd p/e 2022: 13-15

▫️P/B:2

👉Сегменты выручки:

▫️Торговля в Китае: 71%(69% розница и 2% опт)

▫️Международная торговля: 7%(5% розница и 2% опт)

▫️Облачные вычисления: 8%

▫️Местные потребительские услуги: 5%

▫️Логистические услуги Cainiao:5%

▫️Прочее: 4%

⚠️Отчет, скорее, нейтральный. Выручка 3го квартала финансового 2022го года выросла на 12% г/г, до 38,07B. При этом прибыль сократилась на 25% г/г.

✅ Компания продолжает расти и каких-то веских причин для остановки роста пока нет. Однако, текущая ситуация в мире — риск для Китайского рынка, так как любое экономическое обострение Китая с США или ослабление курса $ может вызвать кризис в Китае. Производимые товары могут подорожать в $ и это сформирует целую цепочку проблем. Однако, в моменте всё хорошо.

✅Облачные вычисления — один из самых быстрорастущих сегментов компании. Он вырос на 20% г/г, принося на сегодня 8% от всей выручки бренда. Alibaba прогнозирует рост облачного рынка в Китае в 5 раз, до 1трлн юаней($160B) к 2025 году.

Сегмент позволит компании диверсифицировать бизнес. Более того, данный сегмент показал положительную EBITDA (+134 млн юаней за 4кв2021 / 21 млн долларов), рентабельность составила 1%. Если рентабельность увеличится до 20%, что немного — годовая EBITDA сегмента уже будет оцениваться в $160m, а если рынок вырастет в 5 раз, то около $800m.

✅22 марта руководство Alibaba анонсировало увеличение программы обратного выкупа на 60% с $15B до $25B. Программа будет действовать до марта 2024г, что поддержит котировки.

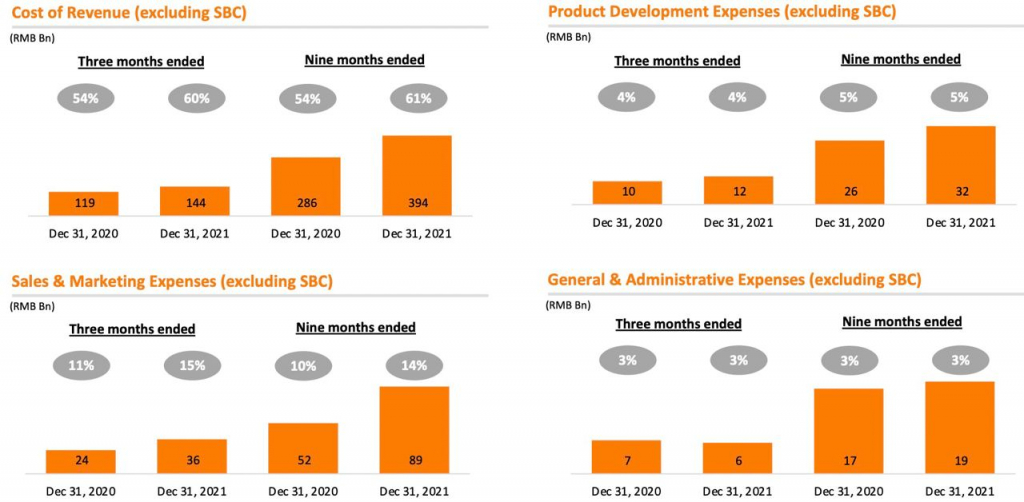

❌Рост расходов к доходам негативно влияет на компанию последние годы. Чистая маржа TTM составляет 15%, против 20% годом ранее и 26% 5 лет назад. Операционная маржа равна 11%, против 12% и 30% соответственно. Подобное падение доходности — негатив для компании. ❗На изображении внизу расписано, какие именно расходы растут и как сильно. Во многом компания просто продает БОЛЬШЕ ТОВАРОВ ПО МЕНЬШИМ ЦЕНАМ.

❌Падение результативности бренда связано, во многом, с необходимость удерживать рынок. Alibaba контролирует около 80% рынка электронной коммерции в Китае. Доля не растет, но появляются новые конкуренты, например Tencent Holdings. Зарубежные рынки пока приносятлишь 7% выручки, так как велика доля иностранных гигантов.

❌В предыдущем году компания была оштрафована, что нанесло серьезный ущерб прибыли. Непредсказуемая политика Китая в отношении частного сектора — основной риск для китайских компаний. Все мы помним пример TAL. Вывод: Впереди годовой отчет, однако, скорее всего, не смотря на рост выручки, остальные показатели не будут рекордными. FWD P/E 2022 у компании с высокой доле вероятности составил 13-15, но предполагает вполне справедливую оценку.

📊 Как я уже писал ранее, адекватная цена бумаг компании находится на уровне $125, а покупать интересно ниже $100

▫️Капитализация: 318,8 млрд

▫️Выручка TTM: 38,07B(+12%)

▫️EBITDA: 8,1B(+8%)

▫️Прибыль: 7B(-25%)

▫️P/E 2021: 30,

fwd p/e 2022: 13-15

▫️P/B:2

👉Сегменты выручки:

▫️Торговля в Китае: 71%(69% розница и 2% опт)

▫️Международная торговля: 7%(5% розница и 2% опт)

▫️Облачные вычисления: 8%

▫️Местные потребительские услуги: 5%

▫️Логистические услуги Cainiao:5%

▫️Прочее: 4%

⚠️Отчет, скорее, нейтральный. Выручка 3го квартала финансового 2022го года выросла на 12% г/г, до 38,07B. При этом прибыль сократилась на 25% г/г.

✅ Компания продолжает расти и каких-то веских причин для остановки роста пока нет. Однако, текущая ситуация в мире — риск для Китайского рынка, так как любое экономическое обострение Китая с США или ослабление курса $ может вызвать кризис в Китае. Производимые товары могут подорожать в $ и это сформирует целую цепочку проблем. Однако, в моменте всё хорошо.

✅Облачные вычисления — один из самых быстрорастущих сегментов компании. Он вырос на 20% г/г, принося на сегодня 8% от всей выручки бренда. Alibaba прогнозирует рост облачного рынка в Китае в 5 раз, до 1трлн юаней($160B) к 2025 году.

Сегмент позволит компании диверсифицировать бизнес. Более того, данный сегмент показал положительную EBITDA (+134 млн юаней за 4кв2021 / 21 млн долларов), рентабельность составила 1%. Если рентабельность увеличится до 20%, что немного — годовая EBITDA сегмента уже будет оцениваться в $160m, а если рынок вырастет в 5 раз, то около $800m.

✅22 марта руководство Alibaba анонсировало увеличение программы обратного выкупа на 60% с $15B до $25B. Программа будет действовать до марта 2024г, что поддержит котировки.

❌Рост расходов к доходам негативно влияет на компанию последние годы. Чистая маржа TTM составляет 15%, против 20% годом ранее и 26% 5 лет назад. Операционная маржа равна 11%, против 12% и 30% соответственно. Подобное падение доходности — негатив для компании. ❗На изображении внизу расписано, какие именно расходы растут и как сильно. Во многом компания просто продает БОЛЬШЕ ТОВАРОВ ПО МЕНЬШИМ ЦЕНАМ.

❌Падение результативности бренда связано, во многом, с необходимость удерживать рынок. Alibaba контролирует около 80% рынка электронной коммерции в Китае. Доля не растет, но появляются новые конкуренты, например Tencent Holdings. Зарубежные рынки пока приносятлишь 7% выручки, так как велика доля иностранных гигантов.

❌В предыдущем году компания была оштрафована, что нанесло серьезный ущерб прибыли. Непредсказуемая политика Китая в отношении частного сектора — основной риск для китайских компаний. Все мы помним пример TAL. Вывод: Впереди годовой отчет, однако, скорее всего, не смотря на рост выручки, остальные показатели не будут рекордными. FWD P/E 2022 у компании с высокой доле вероятности составил 13-15, но предполагает вполне справедливую оценку.

📊 Как я уже писал ранее, адекватная цена бумаг компании находится на уровне $125, а покупать интересно ниже $100

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба