В первой половине торговой сессии четверга, 31 марта, S&P 500 умеренно снижался. Мировой рынок акций может показать максимальное квартальное падение с кризисного первого квартала 2020 года. Собственно говоря, с тех пор индекс MSCI World рос в каждом квартале, за исключением третьего квартала 2021 года, когда он снизился на символические 0,35%.

На 17:25 мск:

S&P 500 — 4 583 п. (-0,41%) с нач. года: -3,83%

Dow Jones Industrial — 35 018 п. (-0,60%), с нач. года: -3,63%

Nasdaq Composite — 14 377 п. (-0,45%), с нач. года: -8,10%

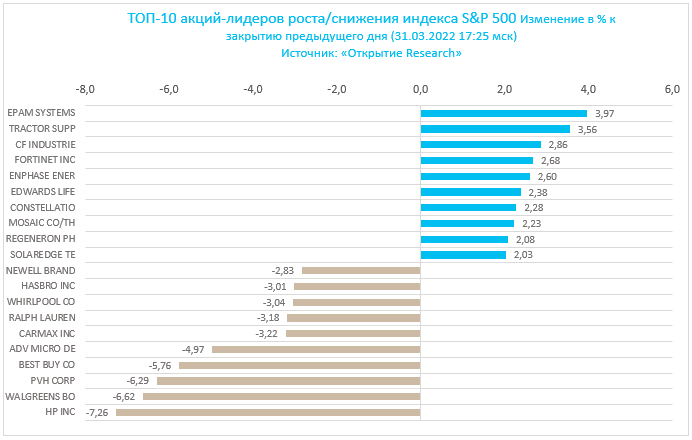

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:25 мск росли всего 3 из 11 основных секторов индекса, и все они были защитными.

Наилучшую динамику показывали сектор ЖКХ (+0,45%), недвижимость (+0,38%) и здравоохранение (+0,01%). Главными аутсайдерами выступали телекомы (-0,96%), производители товаров длительного пользования (-0,60%) и финансы (-0,59%).

41% компонентов S&P 500 дорожали и 59% дешевели.

Текущая слабость рынка неудивительна, учитывая ястребиный разворот большинства ведущих центробанков мира, обусловленный упорно высокой инфляцией, весомую лепту в которую теперь вносит и продолжающаяся специальная военная операция РФ на территории Украины. Новости о некоторой деэскалации конфликта в последние дни спровоцировали заметное снижение доходностей гособлигаций США и ожиданий по ставкам, тем не менее рынок производных инструментов все еще ждет роста ставки по федеральным фондам к концу года до 2,37%, а вероятность ее повышения сразу на 0,50% на заседании 4 мая оценивает в 75%. Подобные перспективы могут в среднесрочной перспективе оказать давление на рынок акций США, кроме того, некоторые банки Wall Street полагают, что недавний рост S&P 500 с минимумов середины марта был обусловлен в основном закрытием коротких позиций.

Первый квартал прошел под знаком ротации капитала из облигаций в акции, но стратеги JPMorgan ждут замедления данного процесса, начиная со второго квартала. Они отмечают, что исторически масштабный отток капитала с долгового рынка не продолжается дольше одного квартала, если только он не происходил во время кризиса. По данным банка, в настоящий момент доля облигаций в портфелях инвесторов по всему миру составляет 18%, что является минимальным значением с 2008 года.

Стратеги Goldman Sachs видят весьма ограниченный потенциал роста для рынка акций США в краткосрочной перспективе. По их словам, клиенты банка не испытывают особенного оптимизма, и опасаются, что замедление экономики, а также растущие ставки окажут негативное влияние на акции. Цель банка по S&P 500 на конец года составляет 4700 пунктов, т. е. предельно близко к текущим уровням.

Точно такую же цель по индексу имеют и стратеги UBS, которые точно так же, как и их коллеги из Goldman, занимают осторожную позицию, ссылаясь на риски, которым подвержена прибыль американских корпораций.

Макроэкономическая статистика

Число первичных заявок на получение пособия по безработице в США выросло на неделе до 26 марта до 202 тыс. со 188 тыс., ждали 196 тыс. Напомним, что в предыдущий отчетный период этот индикатор достиг минимального значения с 1969 года. Улучшению ситуации на рынке труда США способствуют три важных фактора: снижение заболеваемости Covid-19, сокращение сбережений и высокая инфляция. Завтра в 15:30 мск будут опубликованы данные по рынку труда США за март: ожидается, что число рабочих мест вне с/х сектора страны выросло на 490 тыс. (опубликованная вчера оценка ADP составила 455 тыс.), а уровень безработицы снизился до 3,7% с 3,8%.

Индекс личных доходов вырос в США в феврале с 0,1% до 0,5%, в соответствии с прогнозом. Индекс личных расходов снизился с 2,7% до 0,2% (и до -0,4% с поправкой на инфляцию), ждали 0,5%. Снижение потребления товаров и услуг говорит о том, что устойчиво высокая инфляция начинает давить на спрос. Впрочем, стоит отметить, что всплеск личных расходов, который наблюдался в США в январе, был во многом обусловлен отступлением пандемии.

Корпоративные истории

Акции Advanced Micro (AMD) теряли 2%: Barclays понизил рейтинг бумаг до «равный вес» с «выше рынка», сославшись на то, что этой истории роста «надо взять паузу»

Акции Akebia Therapeutics (AKBA) снижались на 11%: Piper Sandler понизил рейтинг бумаг до «нейтрально» с «выше рынка»

Акции Clovis Oncology (CLVS) росли на 43%: компания сообщила об успешном завершении третьей фазы испытаний препарата Rubraca и теперь планирует подать заявку на его одобрение в регулирующие органы

Акции IZEA Worldwide (IZEA) росли на 15% после очень сильного отчета за 4 квартал по прибыли и выручке

Акции Kingsoft (KC) дорожали на 4%: компания сообщила о планах обратного выкупа объемом 6,6% от текущей рыночной капитализации

Акции Motorsport Games (MSGM) теряли 16%: квартальный отчет компании оказался хуже ожиданий рынка, и это событие побудило целый ряд аналитиков понизить рейтинг бумаг

Акции Neogames (NGMS) росли на 2,2% на фоне позитивных комментариев Jefferies относительно перспектив бизнеса компании

Акции Orbital Energy (OEG) росли на 4% на фоне сильного квартального отчета по выручке

Акции Roku (ROKU) росли на 0,5%: Guggenheim повысил цель по бумагам до $145 со $135

Акции китайских компаний дешевели на биржах США: глава SEC Гэри Генслер охладил ожидания рынка относительно возможности скорого заключения сделки, которая позволит этим бумагам продолжить торговаться в США

Акции Vipshop (VIPS) росли на 1,5%: компания объявила о программе обратного выкупа объемом $1 млрд, что составляет около 16% ее текущей рыночной капитализации

На 17:25 мск:

S&P 500 — 4 583 п. (-0,41%) с нач. года: -3,83%

Dow Jones Industrial — 35 018 п. (-0,60%), с нач. года: -3,63%

Nasdaq Composite — 14 377 п. (-0,45%), с нач. года: -8,10%

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:25 мск росли всего 3 из 11 основных секторов индекса, и все они были защитными.

Наилучшую динамику показывали сектор ЖКХ (+0,45%), недвижимость (+0,38%) и здравоохранение (+0,01%). Главными аутсайдерами выступали телекомы (-0,96%), производители товаров длительного пользования (-0,60%) и финансы (-0,59%).

41% компонентов S&P 500 дорожали и 59% дешевели.

Текущая слабость рынка неудивительна, учитывая ястребиный разворот большинства ведущих центробанков мира, обусловленный упорно высокой инфляцией, весомую лепту в которую теперь вносит и продолжающаяся специальная военная операция РФ на территории Украины. Новости о некоторой деэскалации конфликта в последние дни спровоцировали заметное снижение доходностей гособлигаций США и ожиданий по ставкам, тем не менее рынок производных инструментов все еще ждет роста ставки по федеральным фондам к концу года до 2,37%, а вероятность ее повышения сразу на 0,50% на заседании 4 мая оценивает в 75%. Подобные перспективы могут в среднесрочной перспективе оказать давление на рынок акций США, кроме того, некоторые банки Wall Street полагают, что недавний рост S&P 500 с минимумов середины марта был обусловлен в основном закрытием коротких позиций.

Первый квартал прошел под знаком ротации капитала из облигаций в акции, но стратеги JPMorgan ждут замедления данного процесса, начиная со второго квартала. Они отмечают, что исторически масштабный отток капитала с долгового рынка не продолжается дольше одного квартала, если только он не происходил во время кризиса. По данным банка, в настоящий момент доля облигаций в портфелях инвесторов по всему миру составляет 18%, что является минимальным значением с 2008 года.

Стратеги Goldman Sachs видят весьма ограниченный потенциал роста для рынка акций США в краткосрочной перспективе. По их словам, клиенты банка не испытывают особенного оптимизма, и опасаются, что замедление экономики, а также растущие ставки окажут негативное влияние на акции. Цель банка по S&P 500 на конец года составляет 4700 пунктов, т. е. предельно близко к текущим уровням.

Точно такую же цель по индексу имеют и стратеги UBS, которые точно так же, как и их коллеги из Goldman, занимают осторожную позицию, ссылаясь на риски, которым подвержена прибыль американских корпораций.

Макроэкономическая статистика

Число первичных заявок на получение пособия по безработице в США выросло на неделе до 26 марта до 202 тыс. со 188 тыс., ждали 196 тыс. Напомним, что в предыдущий отчетный период этот индикатор достиг минимального значения с 1969 года. Улучшению ситуации на рынке труда США способствуют три важных фактора: снижение заболеваемости Covid-19, сокращение сбережений и высокая инфляция. Завтра в 15:30 мск будут опубликованы данные по рынку труда США за март: ожидается, что число рабочих мест вне с/х сектора страны выросло на 490 тыс. (опубликованная вчера оценка ADP составила 455 тыс.), а уровень безработицы снизился до 3,7% с 3,8%.

Индекс личных доходов вырос в США в феврале с 0,1% до 0,5%, в соответствии с прогнозом. Индекс личных расходов снизился с 2,7% до 0,2% (и до -0,4% с поправкой на инфляцию), ждали 0,5%. Снижение потребления товаров и услуг говорит о том, что устойчиво высокая инфляция начинает давить на спрос. Впрочем, стоит отметить, что всплеск личных расходов, который наблюдался в США в январе, был во многом обусловлен отступлением пандемии.

Корпоративные истории

Акции Advanced Micro (AMD) теряли 2%: Barclays понизил рейтинг бумаг до «равный вес» с «выше рынка», сославшись на то, что этой истории роста «надо взять паузу»

Акции Akebia Therapeutics (AKBA) снижались на 11%: Piper Sandler понизил рейтинг бумаг до «нейтрально» с «выше рынка»

Акции Clovis Oncology (CLVS) росли на 43%: компания сообщила об успешном завершении третьей фазы испытаний препарата Rubraca и теперь планирует подать заявку на его одобрение в регулирующие органы

Акции IZEA Worldwide (IZEA) росли на 15% после очень сильного отчета за 4 квартал по прибыли и выручке

Акции Kingsoft (KC) дорожали на 4%: компания сообщила о планах обратного выкупа объемом 6,6% от текущей рыночной капитализации

Акции Motorsport Games (MSGM) теряли 16%: квартальный отчет компании оказался хуже ожиданий рынка, и это событие побудило целый ряд аналитиков понизить рейтинг бумаг

Акции Neogames (NGMS) росли на 2,2% на фоне позитивных комментариев Jefferies относительно перспектив бизнеса компании

Акции Orbital Energy (OEG) росли на 4% на фоне сильного квартального отчета по выручке

Акции Roku (ROKU) росли на 0,5%: Guggenheim повысил цель по бумагам до $145 со $135

Акции китайских компаний дешевели на биржах США: глава SEC Гэри Генслер охладил ожидания рынка относительно возможности скорого заключения сделки, которая позволит этим бумагам продолжить торговаться в США

Акции Vipshop (VIPS) росли на 1,5%: компания объявила о программе обратного выкупа объемом $1 млрд, что составляет около 16% ее текущей рыночной капитализации

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба