4 апреля 2022 giovanni1313

Сейчас многие недоумевают по поводу вышедшей из под контроля инфляции на Западе. Почему центробанки не начали реагировать раньше, когда проблему можно было «загасить в зародыше»? Почему не смогли спрогнозировать всплеск инфляции, хотя всё развивалось точь-в-точь по учебникам?

Главная причина, на мой взгляд, в асимметричном восприятии рисков. И государство, и рынок ожидают от ЦБ в первую очередь спасения от кризисов. А вот в «спасении от пузырей» особо никто не заинтересован. Это обусловлено тем, что кризис прямо угрожает как рабочим местам и доходам населения (т. е. политическим перспективам действующей власти), так и корпоративным прибылям. Перегрев же, наоборот, позитивно влияет и на прибыли, и на экономические возможности избирателей.

А о том, что всякий перегрев рано или поздно заканчивается, и чем выше экономика оторвалась от устойчивого уровня — тем больнее падать, игроки предпочитают не задумываться. То есть асимметричное восприятие возникает еще и из-за того, что краткосрочных рисков люди склонны бояться больше, чем долгосрочных.

В теории центробанк должен быть выше этого краткосрочного горизонта планирования. Его задача — долгосрочная стабильность финансовой системы. Его роль как раз и заключается в том, чтобы сглаживать краткосрочные колебания настроений (экономический цикл), для чего он просто обязан действовать вопреки настроениям рынка (контрциклическая политика).

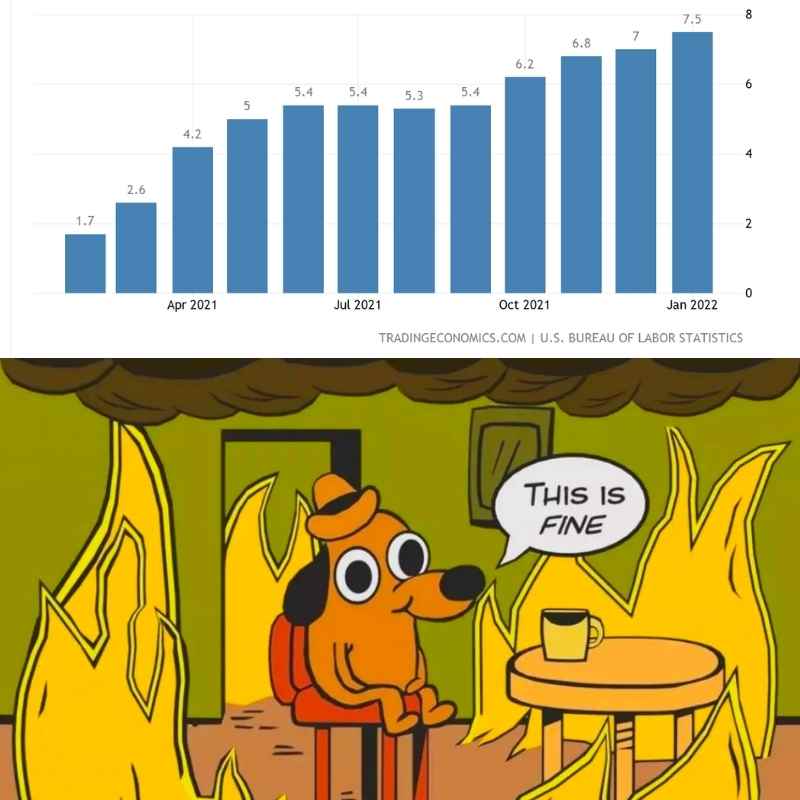

Тем не менее, в 2021 горизонт планирования центробанков был до смешного коротким. ФРС чутко реагировала на каждый новый коронавирусный штамм, держала руку на пульсе раскуроченных цепочек поставок и полностью игнорировала то, за чем была обязана следить в первую очередь — макроэкономику. Это породило характерный, чуть ли не меметичный девиз: «инфляция временна». Инфляция казалась временной, потому что ФРС сосредоточилась исключительно на временных проблемах.

Другой важный фактор — инерция образа мыслей. В 14-летнем отрезке с 2007 по 2021 ФРС проводила ужесточение только 3 года, с 2016 до 2018. Остальное время — это стимулирование в беспрецедентном по историческим меркам объеме, от нулевого «эффективного нижнего предела» процентных ставок до выкупа с рынка «мусорных» облигаций. И, что самое важное, вплоть до последнего времени это работало. Работало вопреки классическим учебникам.

Экономисты поспешили подогнать теоретическую базу под заранее требуемый ответ. Выходило, что отсутствие инфляции в ответ на цунами монетарного стимулирования — это следствие долгосрочных структурных трендов. Новая нормальность. Выходило, что инфляция отныне приручена и не представляет угрозы. И, соответственно, риски перегрева тоже мало угрожают экономике. Выходило, что политика центробанков из «обоюдоострого меча» превращается в «дорогу с односторонним движением».

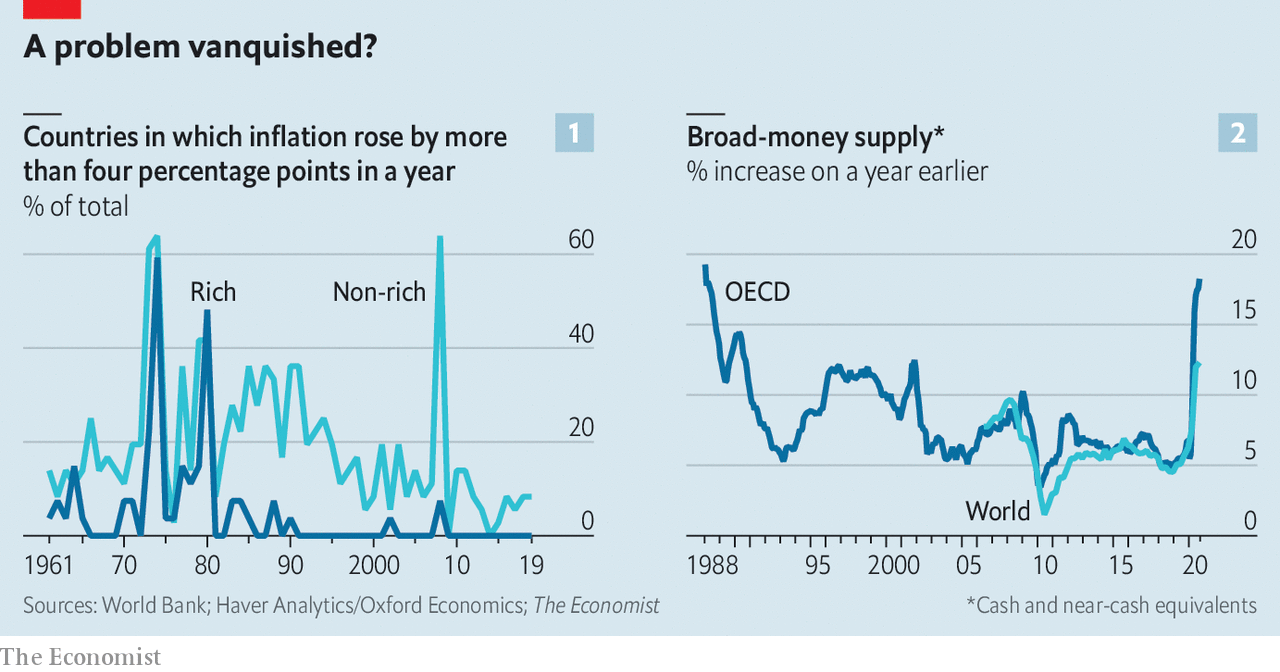

Насколько оправданными окажутся эти теоретические обоснования — будет видно уже по итогам нынешнего инфляционного эпизода. Но трудно отрицать, что затяжной период низкой инфляции усыпил бдительность ЦБ. В определенной степени здесь тоже проявился краткосрочный горизонт, только на этот раз в отношении ретроспективы. Центробанки успели забыть, насколько опасным и трудно контролируемым может быть всплеск инфляции, забыли урок 1970-1980-ых.

Урок приходится вспоминать сейчас. Он довольно прост и неприятен. Когда инфляция вырывается далеко за пределы допустимого коридора, для ее усмирения необходимы очень жесткие меры. Которые способны вызвать экономический спад.

Добавив сюда нынешнюю степень перегрева экономики, мы приходим к тому, что именно этот сценарий становится наиболее вероятным.

Главная причина, на мой взгляд, в асимметричном восприятии рисков. И государство, и рынок ожидают от ЦБ в первую очередь спасения от кризисов. А вот в «спасении от пузырей» особо никто не заинтересован. Это обусловлено тем, что кризис прямо угрожает как рабочим местам и доходам населения (т. е. политическим перспективам действующей власти), так и корпоративным прибылям. Перегрев же, наоборот, позитивно влияет и на прибыли, и на экономические возможности избирателей.

А о том, что всякий перегрев рано или поздно заканчивается, и чем выше экономика оторвалась от устойчивого уровня — тем больнее падать, игроки предпочитают не задумываться. То есть асимметричное восприятие возникает еще и из-за того, что краткосрочных рисков люди склонны бояться больше, чем долгосрочных.

В теории центробанк должен быть выше этого краткосрочного горизонта планирования. Его задача — долгосрочная стабильность финансовой системы. Его роль как раз и заключается в том, чтобы сглаживать краткосрочные колебания настроений (экономический цикл), для чего он просто обязан действовать вопреки настроениям рынка (контрциклическая политика).

Тем не менее, в 2021 горизонт планирования центробанков был до смешного коротким. ФРС чутко реагировала на каждый новый коронавирусный штамм, держала руку на пульсе раскуроченных цепочек поставок и полностью игнорировала то, за чем была обязана следить в первую очередь — макроэкономику. Это породило характерный, чуть ли не меметичный девиз: «инфляция временна». Инфляция казалась временной, потому что ФРС сосредоточилась исключительно на временных проблемах.

Другой важный фактор — инерция образа мыслей. В 14-летнем отрезке с 2007 по 2021 ФРС проводила ужесточение только 3 года, с 2016 до 2018. Остальное время — это стимулирование в беспрецедентном по историческим меркам объеме, от нулевого «эффективного нижнего предела» процентных ставок до выкупа с рынка «мусорных» облигаций. И, что самое важное, вплоть до последнего времени это работало. Работало вопреки классическим учебникам.

Экономисты поспешили подогнать теоретическую базу под заранее требуемый ответ. Выходило, что отсутствие инфляции в ответ на цунами монетарного стимулирования — это следствие долгосрочных структурных трендов. Новая нормальность. Выходило, что инфляция отныне приручена и не представляет угрозы. И, соответственно, риски перегрева тоже мало угрожают экономике. Выходило, что политика центробанков из «обоюдоострого меча» превращается в «дорогу с односторонним движением».

Насколько оправданными окажутся эти теоретические обоснования — будет видно уже по итогам нынешнего инфляционного эпизода. Но трудно отрицать, что затяжной период низкой инфляции усыпил бдительность ЦБ. В определенной степени здесь тоже проявился краткосрочный горизонт, только на этот раз в отношении ретроспективы. Центробанки успели забыть, насколько опасным и трудно контролируемым может быть всплеск инфляции, забыли урок 1970-1980-ых.

Урок приходится вспоминать сейчас. Он довольно прост и неприятен. Когда инфляция вырывается далеко за пределы допустимого коридора, для ее усмирения необходимы очень жесткие меры. Которые способны вызвать экономический спад.

Добавив сюда нынешнюю степень перегрева экономики, мы приходим к тому, что именно этот сценарий становится наиболее вероятным.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба