4 апреля 2022 Литвинов Владимир

Финансовый мир перевернулся с ног на голову. Особенно в России, где уже не действуют старые паттерны, а ЦБ в моменте наносит большой урон экономике и предпринимательству. К примеру, банковский сектор сейчас является скорее инструментом, нежели источником возврата инвестиций для своих акционеров.

Печально то, что ЦБ не спешит снижать ключевую ставку, увеличивая дисконт между долгосрочными кредитами и займами, выданными до 24 февраля и текущими вкладами в банках. По прогнозам банковских аналитиков, ущерб может достигать сотен млрд рублей, что в конечном счете снизит или вообще ликвидирует прибыль банков по итогам 2022 года.

Может быть поэтому регулятор решил скрыть отчетность банков в 22-ом году, не желая расстраивать акционеров и скрыть некоторые статьи расходов.

🏦 Негативные моменты мы в первую очередь увидим в процентных доходов и чистой процентной марже. ВТБ с 2017 года снизил маржинальность с 4,1% до 3,8%. Динамика может продолжиться и мы увидим ЧПМ ниже 3,2%, при одновременном росте административных расходов. За прошедший год они выросли на 14%. Резервы за 21-й год снизились по ВТБ на 54%, а теперь их придется снова доформировывать, не забывая про уровень достаточности капитала по Базель III. С ним у ВТБ тоже могут возникнуть проблемы.

По Сбербанку дела обстоят чуть лучше. Банк всегда славился лучшим качеством кредитного портфеля и показателем достаточности капитала. Хоть резервы и придется тоже формировать заново, чистая процентная маржа за последние 7 лет выросла с 4% до 5,44%. Сбер получил рекордную прибыль по году в размере 1,25 трлн рублей и с высокой долей вероятности выделит небольшую сумму на дивиденды, хотя решение о выплате отложено.

Про высокие дивы ВТБ можно забыть. Да и вообще вопрос выплат скорее решится не в пользу акционеров. Помните сколько раз я говорил вам про этот банк и «щедрый» подарок от руководства.

Чистая процентная маржа Тинькофф Банка аналогично с ВТБ снижается год к году, но все равно на голову превосходит других представителей сектора. Большую роль в прибыли «желтого» банка играют чистые комиссионные доходы, чей размер увеличился почти в 2 раза за 2021 год до 86 млрд рублей и продолжит увеличиваться, если учесть переход ряда клиентов из подсанкционных банков. С достаточностью капитала тоже все в порядке.

В предыдущей части поговорили про большие банки и расставил акценты. Я намерено не беру во внимание БСП и МКБ. Их мы рассмотрим позже, так как сейчас стоит акцентировать внимание именно на троице лидеров. В целом, катастрофической проблемы я не вижу. Все банки сохранят рентабельность, ухудшат показатели по сравнению с прошлыми годами, но в пределах нормы. Не ожидаю убытков по Сбербанку и даже сохраняю надежды на дивиденды. Присматриваюсь к Тинькофф, а ВТБ?..

А ВТБ в топку, как обычно.

Что делать?

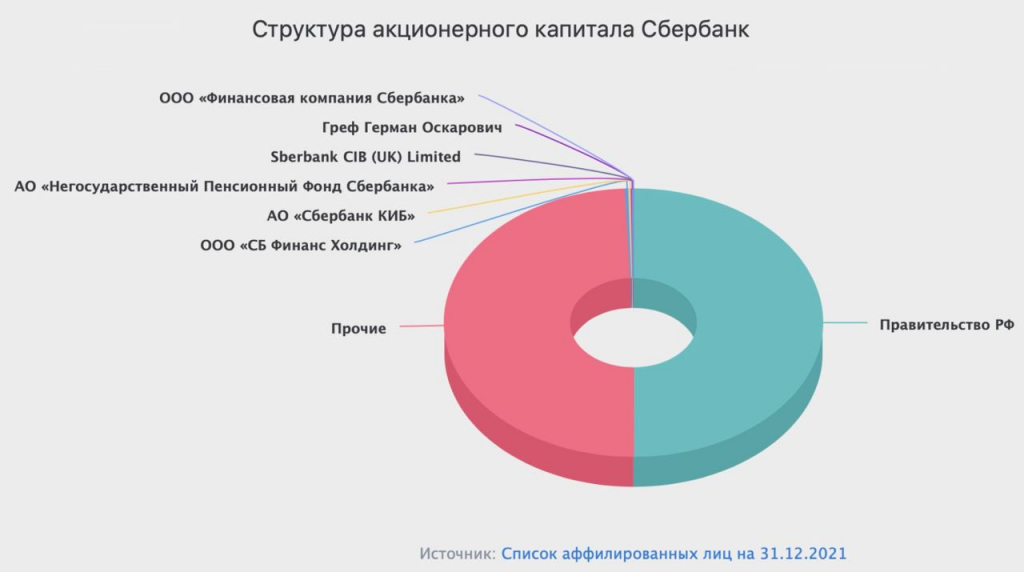

Покупать ли с текущих, большой вопрос. У того же Сбера около 80% free-float принадлежало нерезидентам в обыкновенных акциях, в префах не более 50%. Кто-то успел выскочить 24 февраля, прочие застряли в бумагах, и как их будут выпускать пока не известно. Да и «освобождение» станет армагеддоном для некоторых бумаг. Еще долго банки не смогут вернуться к докризисный уровням, поэтому у нас еще будет возможность определиться с выбором позже.

Кстати, на прошлой неделе в сети появилась новость о том, что депутаты предлагают направить средства ФНБ на выкуп «префов» у банков. Напомню, что у ВТБ привилегированные акции не торгуются на бирже, а вот Сбер может попасть под раздачу. До сих пор не ясно насколько это позитивно или негативно. Нет подробностей и нет цены. Выкуп может пройти по любой, которая взбредет в голову законодателям.

Печально то, что ЦБ не спешит снижать ключевую ставку, увеличивая дисконт между долгосрочными кредитами и займами, выданными до 24 февраля и текущими вкладами в банках. По прогнозам банковских аналитиков, ущерб может достигать сотен млрд рублей, что в конечном счете снизит или вообще ликвидирует прибыль банков по итогам 2022 года.

Может быть поэтому регулятор решил скрыть отчетность банков в 22-ом году, не желая расстраивать акционеров и скрыть некоторые статьи расходов.

🏦 Негативные моменты мы в первую очередь увидим в процентных доходов и чистой процентной марже. ВТБ с 2017 года снизил маржинальность с 4,1% до 3,8%. Динамика может продолжиться и мы увидим ЧПМ ниже 3,2%, при одновременном росте административных расходов. За прошедший год они выросли на 14%. Резервы за 21-й год снизились по ВТБ на 54%, а теперь их придется снова доформировывать, не забывая про уровень достаточности капитала по Базель III. С ним у ВТБ тоже могут возникнуть проблемы.

По Сбербанку дела обстоят чуть лучше. Банк всегда славился лучшим качеством кредитного портфеля и показателем достаточности капитала. Хоть резервы и придется тоже формировать заново, чистая процентная маржа за последние 7 лет выросла с 4% до 5,44%. Сбер получил рекордную прибыль по году в размере 1,25 трлн рублей и с высокой долей вероятности выделит небольшую сумму на дивиденды, хотя решение о выплате отложено.

Про высокие дивы ВТБ можно забыть. Да и вообще вопрос выплат скорее решится не в пользу акционеров. Помните сколько раз я говорил вам про этот банк и «щедрый» подарок от руководства.

Чистая процентная маржа Тинькофф Банка аналогично с ВТБ снижается год к году, но все равно на голову превосходит других представителей сектора. Большую роль в прибыли «желтого» банка играют чистые комиссионные доходы, чей размер увеличился почти в 2 раза за 2021 год до 86 млрд рублей и продолжит увеличиваться, если учесть переход ряда клиентов из подсанкционных банков. С достаточностью капитала тоже все в порядке.

В предыдущей части поговорили про большие банки и расставил акценты. Я намерено не беру во внимание БСП и МКБ. Их мы рассмотрим позже, так как сейчас стоит акцентировать внимание именно на троице лидеров. В целом, катастрофической проблемы я не вижу. Все банки сохранят рентабельность, ухудшат показатели по сравнению с прошлыми годами, но в пределах нормы. Не ожидаю убытков по Сбербанку и даже сохраняю надежды на дивиденды. Присматриваюсь к Тинькофф, а ВТБ?..

А ВТБ в топку, как обычно.

Что делать?

Покупать ли с текущих, большой вопрос. У того же Сбера около 80% free-float принадлежало нерезидентам в обыкновенных акциях, в префах не более 50%. Кто-то успел выскочить 24 февраля, прочие застряли в бумагах, и как их будут выпускать пока не известно. Да и «освобождение» станет армагеддоном для некоторых бумаг. Еще долго банки не смогут вернуться к докризисный уровням, поэтому у нас еще будет возможность определиться с выбором позже.

Кстати, на прошлой неделе в сети появилась новость о том, что депутаты предлагают направить средства ФНБ на выкуп «префов» у банков. Напомню, что у ВТБ привилегированные акции не торгуются на бирже, а вот Сбер может попасть под раздачу. До сих пор не ясно насколько это позитивно или негативно. Нет подробностей и нет цены. Выкуп может пройти по любой, которая взбредет в голову законодателям.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба