19 апреля 2022 Открытие Лукичева Оксана

Рынки золота, серебра и платины на прошедшей неделе показали рост цен в ответ на рекордную инфляцию в США, стоимость палладия упала под влиянием снижения потребления. Курс доллара США укреплялся, а доходности казначейских облигаций росли, но это не помешало рынкам драгоценных металлов оставаться привлекательными в глазах инвесторов. Фондовый рынок продолжил снижение, что усиливало диверсификацию портфелей инвесторов в пользу золота как защитного актива.

Ожидания значительного и быстрого повышения процентной ставки ФРС США увеличивают вероятность развития рецессии, что в совокупности с высокой инфляцией может привести к развитию стагфляции, период которой всегда положительно сказывался на стоимости защитных активов. Крупнейшие инвестиционные банки уже начали публиковать оценки вероятности развития рецессии в экономике США, которые пока находятся в диапазоне 15-35% в течение следующих двух лет.

На текущей неделе ожидается публикация важных экономических данных, «Бежевой книги» ФРС США и выступления представителей регуляторов. На этом фоне волатильность на рынках драгоценных металлов может увеличиться несмотря на частично закрытые в понедельник рынки.

Потребительская инфляция в США в марте 2022 г. составила 8,5% г/г, что стало максимальным значением с декабря 1981 г. Член совета управляющих ФРС Уоллер полагает, что инфляция могла достичь в марте «пикового» уровня, после чего начнет снижаться. Этому будет способствовать повышение процентных ставок ФРС, которое уже началось в марте. Уоллер призвал повысить процентную ставку на 0,5% в ходе майского заседания, а также в июне и июле. По прогнозу руководства ФРС, члены FOMC ожидают еще шесть повышений ставки до конца 2022 г. в общей сложности до 1,875%.

Бывший министр финансов США Ларри Саммерс полагает, что рецессия в американской экономике является самым вероятным сценарием на фоне высокой инфляции и ужесточения денежно-кредитной политики, а шансы на «жесткую посадку» превышают 50%. Апрельский опрос экономистов The Wall Street Journal показал, что они оценивают вероятность наступления рецессии в США в ближайшие 12 месяцев в 28%.

Глава ФРБ Чикаго Чарльз Эванс видит «высокую вероятность» повышения процентной ставки на 0,5% в ходе майского заседания, поскольку, по его мнению, следует повысить ставку до нейтрального уровня к марту 2023 г. Этот уровень находится в диапазоне 2,25-2,5%.

Умеренное повышение ключевой ставки ФРС не поможет сдержать высокую инфляцию, предупредил глава ФРБ Сент-Луиса Джеймс Буллард. «Нейтральный уровень ставки не оказывает понижательного давления на инфляцию, он просто перестает оказывать на нее повышательное давление» - считает Буллард.

В ходе состоявшегося 14 апреля заседания ЕЦБ сохранил процентные ставки без изменений – на уровне 0,0-0,5%, а также сообщил о сокращении объемов выкупа активов – в апреле выкуп составит 40 млрд евро, в мае – 30 млрд евро, в июне – 20 млрд евро, в июле – 10 млрд евро В 3 квартале 2022 г. программа выкупа активов будет завершена, после чего может возникнуть вопрос о повышении ставки. По мнению участников рынка, первое повышение ставки может произойти в декабре 2022 г.

Глава Банка Японии Харухико Курода подтвердил приверженность японского ЦБ мягкой денежно-кредитной политике, несмотря на появившиеся призывы к ее ужесточению для сдерживания ослабления иены. Время для обсуждения ужесточения политики еще не пришло, добавил он, но признал, что резкие колебания курса иены, отмечающиеся в последнее время, негативно сказываются на экономике.

Центральные банки продолжают использовать золото в качестве диверсификации резервов. Банк Ганы выделил 180 млн седи ($23,9 млн) на покупку золота. Гана является крупнейшим производителем золота в Африке и центральный банк страны закупил более 600 кг золота с начала программы закупок в июне 2021 г.

Спрос на физическое золото в азиатских хабах на прошедшей неделе снижался на фоне локдаунов в Китае и высоких цен в Индии.

Среднедневные объемы торгов золотом на бирже SGE продолжали падать, что привело к падению оптового спроса на золото в Китае ниже среднего значения за последние 10 лет. Согласно данным китайской таможни, импорт золота в феврале 2022 г. снизился на 41% м/м до 67 тонн. Производство золота в Китае в 1 кв. 2022 г. составило 382 тонны, что на 9% ниже, чем в 1 кв. 2021 г. Отток из китайских ETF, инвестирующих в золото, в 1 кв. 2022 г. составил 13,3 тонны. Спрос на золото на оптовом и розничном рынке Китая во 2 кв. 2022 г. ожидается низким в связи с традиционным наступлением межсезонья.

В Индии розничный спрос оставался вялым, т.к. покупатели откладывали покупки в ожидании снижения цен. Оптовые закупки розничных продавцов и ювелиров также оставались сдержанными, несмотря на начало фестиваля Gudi Padwa. Импорт золота в страну в марте упал на 80% м/м до около 19,5 тонн, а дисконт на поставку физического золота расширился до $60 за унцию. Кроме того, высокие цены способствовали росту вторичного предложения металла. Индийские ETF, инвестирующие в золото, продемонстрировали незначительное увеличение запасов в марте.

Производство золота в России в январе-феврале 2022 г., по данным Минфина РФ, составило 38,9 тонн (+2,0% г/г). В феврале темпы роста добычи сократились, в результате по итогам месяца производство золота подросло менее чем на 1% к февралю прошлого года, составив, по подсчетам, 19,28 тонн. Производство серебра в России в январе-феврале упало на 14% г/г до 127,05 тонны, в том числе в феврале - на 21% г/г до 62,81 тонны.

Приостановка действия статуса Good Delivery от LBMA у российских аффинажных заводов может негативно повлиять на производство аффинажного золота внутри страны. Например, компания Polymetal сообщила, что может начать перерабатывать золотосодержащее сырье со своих рудников в РФ на казахстанских аффинажных заводах. Также прорабатывается вопрос экспорта золота через казахстанское предприятие Polymetal.

Власти Киргизии ведут переговоры с LBMA о восстановлении статуса Good Delivery для АО «Кыргызалтын» после достижения соглашения между правительством и Centerra Gold по урегулированию разногласий в управлении компанией «Кумтор голд».

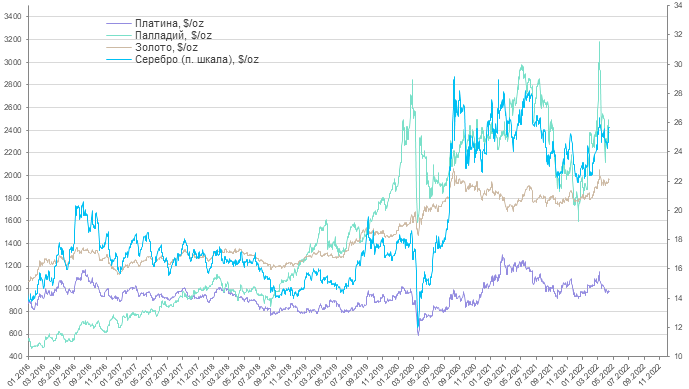

Цены на золото на прошедшей неделе вырастали от $1 950/унц до $1 980/унц, а сегодня протестировали сильный уровень сопротивления $2 000/унц. Снижение фондового рынка, геополитические риски и высокие инфляционные ожидания поддерживали рост цен на металл и нивелировали негативное влияние от роста доходностей казначейских облигаций и укрепления курса доллара США. Данные FedWatch показывали, что рынок оценивал вероятность повышения ставки на 0,5% в ходе майского заседания на уровне 89%.

Цены на серебро на прошедшей неделе в корреляции с рынком золота выросли от $25,06/унц до $26,17/унц. Соотношение цен между золотом и серебром составило 76,29 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 38,99 (среднее значение за 5 лет — 57).

Рынок платины на прошедшей неделе восстановился от $962/унц до $1014/унц, вновь вернувшись к верхней границе диапазона консолидации $930-1090/унц. Фундаментально рынок платины оставался слабым, но корреляция с ростом на рынке золота подталкивала цены на металл вверх. Спред между золотом и платиной составил $986/унц, между палладием и платиной – $1 404/унц.

Цены на палладий на прошедшей неделе показали высокую волатильность в диапазоне $2300-2400/унц. Однако в понедельник рынок прорвался к уровню $2 428/унц. Негативное влияние перспектив снижения потребления в автомобильной промышленности было преодолено корреляцией цен с прочими драгоценными металлами.

Данные Главного статистического управления Китая свидетельствуют о сокращении объема произведенных микрочипов в 1 кв. 2022 г. на 4,2% г/г из-за введенных локдаунов и снижения спроса на электронику. В марте производство упало на 5,1% г/г из-за жестких ограничительных мер, принятых властями Шанхая, ключевого центра полупроводниковой промышленности. Локдауны также были введены в других крупных городах, включая Куньшань и Чжэнчжоу, где расположена крупнейшая в мире фабрика по сборке iPhone. Подобные фабрики могут быть вынуждены приостановить производство в мае, если поставщики чипов в Шанхае не возобновят работу.

Продажи легковых автомобилей в США в 1 кв. 2022 г. были лучшими со второго квартала 2021 г., но все же снизились в марте до 13,3 млн машин. Дефицит микрочипов останется основным негативным фактором, влияющим на предложение автомобилей.

Это также продолжит сокращать потребление палладия в промышленности, что может привести к избытку палладия на мировом рынке в текущем году.

Ожидания значительного и быстрого повышения процентной ставки ФРС США увеличивают вероятность развития рецессии, что в совокупности с высокой инфляцией может привести к развитию стагфляции, период которой всегда положительно сказывался на стоимости защитных активов. Крупнейшие инвестиционные банки уже начали публиковать оценки вероятности развития рецессии в экономике США, которые пока находятся в диапазоне 15-35% в течение следующих двух лет.

На текущей неделе ожидается публикация важных экономических данных, «Бежевой книги» ФРС США и выступления представителей регуляторов. На этом фоне волатильность на рынках драгоценных металлов может увеличиться несмотря на частично закрытые в понедельник рынки.

Потребительская инфляция в США в марте 2022 г. составила 8,5% г/г, что стало максимальным значением с декабря 1981 г. Член совета управляющих ФРС Уоллер полагает, что инфляция могла достичь в марте «пикового» уровня, после чего начнет снижаться. Этому будет способствовать повышение процентных ставок ФРС, которое уже началось в марте. Уоллер призвал повысить процентную ставку на 0,5% в ходе майского заседания, а также в июне и июле. По прогнозу руководства ФРС, члены FOMC ожидают еще шесть повышений ставки до конца 2022 г. в общей сложности до 1,875%.

Бывший министр финансов США Ларри Саммерс полагает, что рецессия в американской экономике является самым вероятным сценарием на фоне высокой инфляции и ужесточения денежно-кредитной политики, а шансы на «жесткую посадку» превышают 50%. Апрельский опрос экономистов The Wall Street Journal показал, что они оценивают вероятность наступления рецессии в США в ближайшие 12 месяцев в 28%.

Глава ФРБ Чикаго Чарльз Эванс видит «высокую вероятность» повышения процентной ставки на 0,5% в ходе майского заседания, поскольку, по его мнению, следует повысить ставку до нейтрального уровня к марту 2023 г. Этот уровень находится в диапазоне 2,25-2,5%.

Умеренное повышение ключевой ставки ФРС не поможет сдержать высокую инфляцию, предупредил глава ФРБ Сент-Луиса Джеймс Буллард. «Нейтральный уровень ставки не оказывает понижательного давления на инфляцию, он просто перестает оказывать на нее повышательное давление» - считает Буллард.

В ходе состоявшегося 14 апреля заседания ЕЦБ сохранил процентные ставки без изменений – на уровне 0,0-0,5%, а также сообщил о сокращении объемов выкупа активов – в апреле выкуп составит 40 млрд евро, в мае – 30 млрд евро, в июне – 20 млрд евро, в июле – 10 млрд евро В 3 квартале 2022 г. программа выкупа активов будет завершена, после чего может возникнуть вопрос о повышении ставки. По мнению участников рынка, первое повышение ставки может произойти в декабре 2022 г.

Глава Банка Японии Харухико Курода подтвердил приверженность японского ЦБ мягкой денежно-кредитной политике, несмотря на появившиеся призывы к ее ужесточению для сдерживания ослабления иены. Время для обсуждения ужесточения политики еще не пришло, добавил он, но признал, что резкие колебания курса иены, отмечающиеся в последнее время, негативно сказываются на экономике.

Центральные банки продолжают использовать золото в качестве диверсификации резервов. Банк Ганы выделил 180 млн седи ($23,9 млн) на покупку золота. Гана является крупнейшим производителем золота в Африке и центральный банк страны закупил более 600 кг золота с начала программы закупок в июне 2021 г.

Спрос на физическое золото в азиатских хабах на прошедшей неделе снижался на фоне локдаунов в Китае и высоких цен в Индии.

Среднедневные объемы торгов золотом на бирже SGE продолжали падать, что привело к падению оптового спроса на золото в Китае ниже среднего значения за последние 10 лет. Согласно данным китайской таможни, импорт золота в феврале 2022 г. снизился на 41% м/м до 67 тонн. Производство золота в Китае в 1 кв. 2022 г. составило 382 тонны, что на 9% ниже, чем в 1 кв. 2021 г. Отток из китайских ETF, инвестирующих в золото, в 1 кв. 2022 г. составил 13,3 тонны. Спрос на золото на оптовом и розничном рынке Китая во 2 кв. 2022 г. ожидается низким в связи с традиционным наступлением межсезонья.

В Индии розничный спрос оставался вялым, т.к. покупатели откладывали покупки в ожидании снижения цен. Оптовые закупки розничных продавцов и ювелиров также оставались сдержанными, несмотря на начало фестиваля Gudi Padwa. Импорт золота в страну в марте упал на 80% м/м до около 19,5 тонн, а дисконт на поставку физического золота расширился до $60 за унцию. Кроме того, высокие цены способствовали росту вторичного предложения металла. Индийские ETF, инвестирующие в золото, продемонстрировали незначительное увеличение запасов в марте.

Производство золота в России в январе-феврале 2022 г., по данным Минфина РФ, составило 38,9 тонн (+2,0% г/г). В феврале темпы роста добычи сократились, в результате по итогам месяца производство золота подросло менее чем на 1% к февралю прошлого года, составив, по подсчетам, 19,28 тонн. Производство серебра в России в январе-феврале упало на 14% г/г до 127,05 тонны, в том числе в феврале - на 21% г/г до 62,81 тонны.

Приостановка действия статуса Good Delivery от LBMA у российских аффинажных заводов может негативно повлиять на производство аффинажного золота внутри страны. Например, компания Polymetal сообщила, что может начать перерабатывать золотосодержащее сырье со своих рудников в РФ на казахстанских аффинажных заводах. Также прорабатывается вопрос экспорта золота через казахстанское предприятие Polymetal.

Власти Киргизии ведут переговоры с LBMA о восстановлении статуса Good Delivery для АО «Кыргызалтын» после достижения соглашения между правительством и Centerra Gold по урегулированию разногласий в управлении компанией «Кумтор голд».

Цены на золото на прошедшей неделе вырастали от $1 950/унц до $1 980/унц, а сегодня протестировали сильный уровень сопротивления $2 000/унц. Снижение фондового рынка, геополитические риски и высокие инфляционные ожидания поддерживали рост цен на металл и нивелировали негативное влияние от роста доходностей казначейских облигаций и укрепления курса доллара США. Данные FedWatch показывали, что рынок оценивал вероятность повышения ставки на 0,5% в ходе майского заседания на уровне 89%.

Цены на серебро на прошедшей неделе в корреляции с рынком золота выросли от $25,06/унц до $26,17/унц. Соотношение цен между золотом и серебром составило 76,29 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 38,99 (среднее значение за 5 лет — 57).

Рынок платины на прошедшей неделе восстановился от $962/унц до $1014/унц, вновь вернувшись к верхней границе диапазона консолидации $930-1090/унц. Фундаментально рынок платины оставался слабым, но корреляция с ростом на рынке золота подталкивала цены на металл вверх. Спред между золотом и платиной составил $986/унц, между палладием и платиной – $1 404/унц.

Цены на палладий на прошедшей неделе показали высокую волатильность в диапазоне $2300-2400/унц. Однако в понедельник рынок прорвался к уровню $2 428/унц. Негативное влияние перспектив снижения потребления в автомобильной промышленности было преодолено корреляцией цен с прочими драгоценными металлами.

Данные Главного статистического управления Китая свидетельствуют о сокращении объема произведенных микрочипов в 1 кв. 2022 г. на 4,2% г/г из-за введенных локдаунов и снижения спроса на электронику. В марте производство упало на 5,1% г/г из-за жестких ограничительных мер, принятых властями Шанхая, ключевого центра полупроводниковой промышленности. Локдауны также были введены в других крупных городах, включая Куньшань и Чжэнчжоу, где расположена крупнейшая в мире фабрика по сборке iPhone. Подобные фабрики могут быть вынуждены приостановить производство в мае, если поставщики чипов в Шанхае не возобновят работу.

Продажи легковых автомобилей в США в 1 кв. 2022 г. были лучшими со второго квартала 2021 г., но все же снизились в марте до 13,3 млн машин. Дефицит микрочипов останется основным негативным фактором, влияющим на предложение автомобилей.

Это также продолжит сокращать потребление палладия в промышленности, что может привести к избытку палладия на мировом рынке в текущем году.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба