25 апреля 2022 ProfitGate

ЕЦБ создал крупнейший в истории пузырь корпоративных облигаций. Теперь бросовые облигации рушатся, доходность уже удвоилась, настроена охудшаются.

Окончание количественного смягчения «весьма вероятно, произойдет в течение третьего квартала с высокой вероятностью того, что это произойдет в начале квартала, если цифры останутся такими, какими мы их видели», — сказала президент Кристин Лагард в интервью CNBC.

«Но мы должны быть зависимы от данных, и мы будем действовать последовательно», — добавила она.

Это переносит окончание количественного смягчения на начало третьего квартала, то есть на июль и, возможно, на август. В политическом заявлении ЕЦБ на прошлой неделе центральный банк только сказал, что количественное смягчение «должно быть завершено в третьем квартале», и это перенесло окончание количественного смягчения на сентябрь.

Под «зависимостью от данных» она имеет в виду, что ЕЦБ будет с ошеломленным открытым ртом наблюдать за тем, как инфляция теперь бушует все дальше, глубже и коварнее, разрушая философию ЕЦБ, согласно которой NIRP и QE не разрушают денежную систему.

И под «зависимостью от данных» она также имеет в виду, что график ужесточения будет продолжать ускоряться — как они делали это в течение всего года — потому что данные по инфляции продолжают ухудшаться.

Под «последовательным» она подразумевает, что количественное смягчение завершится первым, прежде чем ставки будут повышены. Таким образом, если количественное смягчение завершится досрочно в третьем квартале, ставки могут быть повышены, начиная с третьего квартала, а не с четвертого.

И теперь это не один раз до конца года. «Насколько, сколько раз, еще предстоит увидеть», — сказала она, оставив количество и размер повышений ставок до нашего воображения.

Теперь это было крещендо в течение всего года: каждый раз, когда кто-то в ЕЦБ что-то говорит, это немного более ястребино – если это правильный термин – чем раньше, и все продвигается вперед. Ход процесса уже ускорили. Теперь конец конуса еще больше ускоряется. И темпы повышения ставок ускоряются.

Депозитная ставка ЕЦБ по-прежнему отрицательная (-0,5%), и некоторые банки взимают плату со своих клиентов, даже с розничных клиентов, за свои депозиты, тем самым превращая процентные ставки в ставки наказания, налагаемые ЕЦБ.

Теперь делаются ставки на то, что ЕЦБ откажется от NIRP в этом году и поднимет учетную ставку выше 0% до конца года, что предложил на этой неделе член Совета управляющих ЕЦБ Пьер Вунш.

В семи из 29 стран ЕС «гармонизированный» (рассчитанный одинаково для всех стран) уровень инфляции выражается двузначными числами, а в Литве достигает 15,6%. Еще в четырех странах ЕС, включая Испанию , уровень инфляции превышает 9%. Уровень инфляции в Германии, составляющий 7,6% , потрясает всю страну.

Во многих странах Европы, не входящих в зону евро, центральные банки в течение почти года завышали процентные ставки, чтобы замедлить всплеск инфляции, включая несколько шокирующих и трепетных неожиданных повышений процентных ставок Чешским национальным банком, Национальным банком Польши и Центральным банком Исландии. Движение ЕЦБ был отстающим.

Но этот инфляционный шок не шутка:

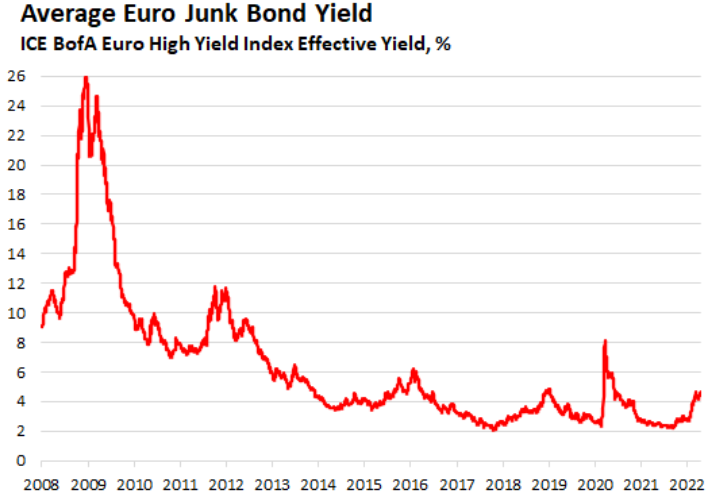

Политика NIRP ЕЦБ и его политика покупки не только государственных облигаций и жилищных облигаций, но и больших объемов корпоративных облигаций — повторенная другими центральными банками в Европе, у которых были аналогичные программы — создали самый большой пузырь корпоративных облигаций всех времен, с даже средняя доходность бросовых облигаций в евро упала до смехотворно низкого уровня 2,1% в ноябре 2017 года. И все же в сентябре 2021 года она вернулась к 2,25% для средней бросовой облигации!

Эти компании имеют значительную вероятность дефолта по своим облигациям — вот почему они имеют рейтинг «мусорных». И теперь держатели этих облигаций столкнулись не только с кредитным риском (дефолт), но и с окончанием оргии ЕЦБ по покупке корпоративных облигаций, а также с более высокими процентными ставками, из-за которых этим компаниям с отрицательным денежным потоком будет труднее брать кредиты, финансировать свои отрицательные денежные потоки и продолжать работать.

И теперь для этих незадачливых держателей облигаций вишенкой на этом ядовитом коктейле является бушующая инфляция, которая толкает реальную доходность этих бросовых облигаций, основанную на доходности, которую покупатели зафиксировали, когда покупали облигации, глубоко в минус.

Многие из этих бросовых облигаций, купленных в те годы, когда политика ЕЦБ довела их до безумия, окажутся невероятно болезненными инструментами. Плохие сделки заключаются в хорошие времена.

Цены на эти бросовые еврооблигации сейчас падают, поскольку инвесторы пытаются избавиться от них, прежде чем станет еще хуже. И доходность растет.

Средняя доходность бросовых облигаций более чем удвоилась за шесть месяцев, с 2,25% в сентябре прошлого года до 4,65% в настоящее время.

И это только начало, потому что ЕЦБ все еще покупает небольшое количество облигаций, а его ставка по депозитам все еще отрицательная. Этим доходностям предстоит долгий путь, и инвесторы, которые гонялись за доходностью в зоне NIRP, где центральные банки делали все возможное, чтобы убить доходность, еще раз узнают, что погоня за доходностью - одно из самых дорогих хобби.

Доходность этих бросовых облигаций должна снова удвоиться, а затем она может снова удвоиться, что повысит стоимость заимствований для компаний с рейтингом бросовых, и это вызовет большую чистку от зомби за счет инвесторов.

Окончание количественного смягчения «весьма вероятно, произойдет в течение третьего квартала с высокой вероятностью того, что это произойдет в начале квартала, если цифры останутся такими, какими мы их видели», — сказала президент Кристин Лагард в интервью CNBC.

«Но мы должны быть зависимы от данных, и мы будем действовать последовательно», — добавила она.

Это переносит окончание количественного смягчения на начало третьего квартала, то есть на июль и, возможно, на август. В политическом заявлении ЕЦБ на прошлой неделе центральный банк только сказал, что количественное смягчение «должно быть завершено в третьем квартале», и это перенесло окончание количественного смягчения на сентябрь.

Под «зависимостью от данных» она имеет в виду, что ЕЦБ будет с ошеломленным открытым ртом наблюдать за тем, как инфляция теперь бушует все дальше, глубже и коварнее, разрушая философию ЕЦБ, согласно которой NIRP и QE не разрушают денежную систему.

И под «зависимостью от данных» она также имеет в виду, что график ужесточения будет продолжать ускоряться — как они делали это в течение всего года — потому что данные по инфляции продолжают ухудшаться.

Под «последовательным» она подразумевает, что количественное смягчение завершится первым, прежде чем ставки будут повышены. Таким образом, если количественное смягчение завершится досрочно в третьем квартале, ставки могут быть повышены, начиная с третьего квартала, а не с четвертого.

И теперь это не один раз до конца года. «Насколько, сколько раз, еще предстоит увидеть», — сказала она, оставив количество и размер повышений ставок до нашего воображения.

Теперь это было крещендо в течение всего года: каждый раз, когда кто-то в ЕЦБ что-то говорит, это немного более ястребино – если это правильный термин – чем раньше, и все продвигается вперед. Ход процесса уже ускорили. Теперь конец конуса еще больше ускоряется. И темпы повышения ставок ускоряются.

Депозитная ставка ЕЦБ по-прежнему отрицательная (-0,5%), и некоторые банки взимают плату со своих клиентов, даже с розничных клиентов, за свои депозиты, тем самым превращая процентные ставки в ставки наказания, налагаемые ЕЦБ.

Теперь делаются ставки на то, что ЕЦБ откажется от NIRP в этом году и поднимет учетную ставку выше 0% до конца года, что предложил на этой неделе член Совета управляющих ЕЦБ Пьер Вунш.

В семи из 29 стран ЕС «гармонизированный» (рассчитанный одинаково для всех стран) уровень инфляции выражается двузначными числами, а в Литве достигает 15,6%. Еще в четырех странах ЕС, включая Испанию , уровень инфляции превышает 9%. Уровень инфляции в Германии, составляющий 7,6% , потрясает всю страну.

Во многих странах Европы, не входящих в зону евро, центральные банки в течение почти года завышали процентные ставки, чтобы замедлить всплеск инфляции, включая несколько шокирующих и трепетных неожиданных повышений процентных ставок Чешским национальным банком, Национальным банком Польши и Центральным банком Исландии. Движение ЕЦБ был отстающим.

Но этот инфляционный шок не шутка:

Политика NIRP ЕЦБ и его политика покупки не только государственных облигаций и жилищных облигаций, но и больших объемов корпоративных облигаций — повторенная другими центральными банками в Европе, у которых были аналогичные программы — создали самый большой пузырь корпоративных облигаций всех времен, с даже средняя доходность бросовых облигаций в евро упала до смехотворно низкого уровня 2,1% в ноябре 2017 года. И все же в сентябре 2021 года она вернулась к 2,25% для средней бросовой облигации!

Эти компании имеют значительную вероятность дефолта по своим облигациям — вот почему они имеют рейтинг «мусорных». И теперь держатели этих облигаций столкнулись не только с кредитным риском (дефолт), но и с окончанием оргии ЕЦБ по покупке корпоративных облигаций, а также с более высокими процентными ставками, из-за которых этим компаниям с отрицательным денежным потоком будет труднее брать кредиты, финансировать свои отрицательные денежные потоки и продолжать работать.

И теперь для этих незадачливых держателей облигаций вишенкой на этом ядовитом коктейле является бушующая инфляция, которая толкает реальную доходность этих бросовых облигаций, основанную на доходности, которую покупатели зафиксировали, когда покупали облигации, глубоко в минус.

Многие из этих бросовых облигаций, купленных в те годы, когда политика ЕЦБ довела их до безумия, окажутся невероятно болезненными инструментами. Плохие сделки заключаются в хорошие времена.

Цены на эти бросовые еврооблигации сейчас падают, поскольку инвесторы пытаются избавиться от них, прежде чем станет еще хуже. И доходность растет.

Средняя доходность бросовых облигаций более чем удвоилась за шесть месяцев, с 2,25% в сентябре прошлого года до 4,65% в настоящее время.

И это только начало, потому что ЕЦБ все еще покупает небольшое количество облигаций, а его ставка по депозитам все еще отрицательная. Этим доходностям предстоит долгий путь, и инвесторы, которые гонялись за доходностью в зоне NIRP, где центральные банки делали все возможное, чтобы убить доходность, еще раз узнают, что погоня за доходностью - одно из самых дорогих хобби.

Доходность этих бросовых облигаций должна снова удвоиться, а затем она может снова удвоиться, что повысит стоимость заимствований для компаний с рейтингом бросовых, и это вызовет большую чистку от зомби за счет инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба