Сегодня у нас умеренно спекулятивная идея: взять акции производителя лабораторных тестов Quidel (NASDAQ: QDEL), чтобы заработать на их отскоке после сильного падения.

Потенциал роста и срок действия: 24% за 2 года; 66% за 5 лет; 139% за 10 лет.

Почему акции могут вырасти: потому что инвесторы отрицают очевидное — бизнесу компании еще есть что предложить.

Как действуем: берем сейчас по 103,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Quidel производит штуки для тестов и анализов — наборы для тестирования и расходники. Согласно годовому отчету компании, ее выручка разделяется на следующие сегменты:

Быстрые тесты — 70,49%. В этом сегменте учитываются как расходники, так и программное обеспечение.

Тесты на сердечные заболевания — 15,05%. Это портативная платформа для мониторинга пациентов с сердечно-сосудистыми заболеваниями. В этом же сегменте компания проводит тестирование на наличие следов наркотиков в анализах.

Решения для молекулярной диагностики — 11,8%. Название сегмента исчерпывающе описывает его суть.

Специализированные решения для диагностики — 2,66%. Здесь компания делает штуки для тестирования на наличие вирусов и костных болезней.

Выручка по странам:

США — 83%.

Китай — 3%.

Другие, неназванные страны — 14%.

Аргументы в пользу компании

Упало. В декабре 2021 акции компании стоили 174,59 $, а сейчас они стоят 103,80 $. Есть пара причин этого падения.

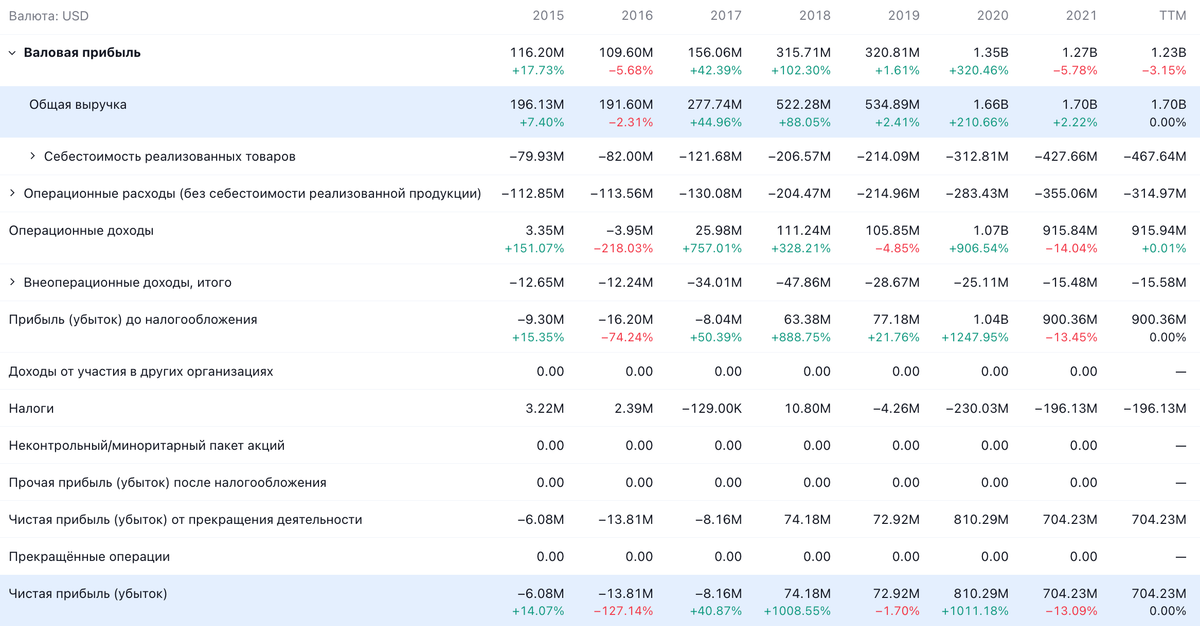

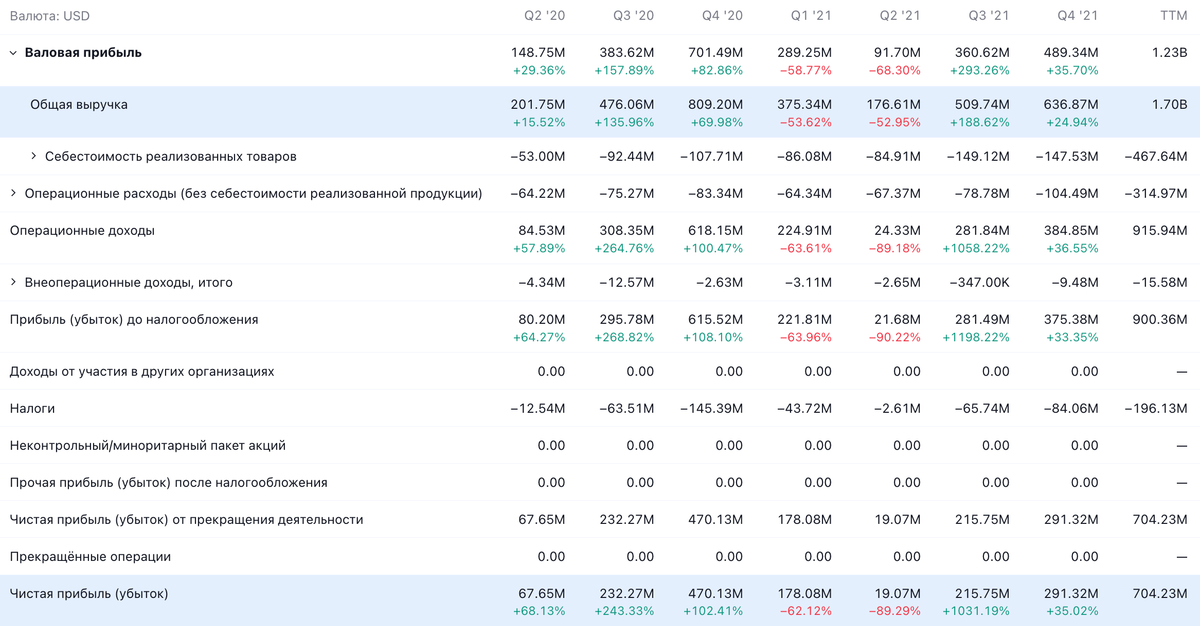

Во-первых, пандемия, на которой компания отлично заработала, делая коронавирусные тесты, пошла на спад, и инвесторы решили, что эпоха сверхдоходов для компании закончилась. Действительно, сейчас кажется, что пандемия отступила, — но это временно. Ближайшие лет 10 нас ждет вереница новых вирусов и их штаммов — и Quidel сможет на этом заработать.

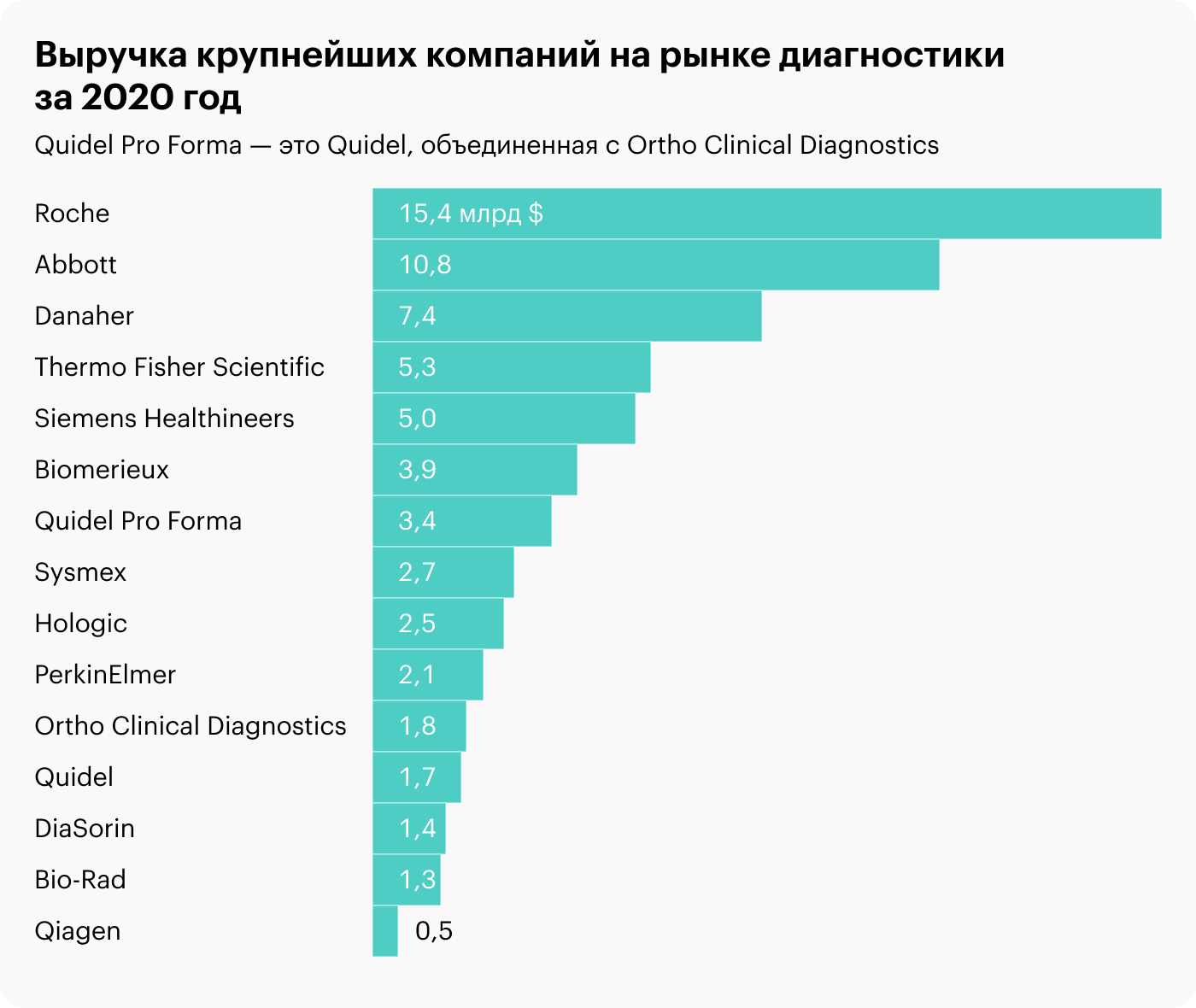

Во-вторых, Quidel объявила о намерении купить компанию примерно такого же размера — Ortho Clinical Diagnostics — за 4,3 млрд долларов. Ее покупают с премией 25% к ее цене до появления новостей.

Больше половины суммы покупки составят специально выпущенные Quidel акции — доля нынешних акционеров от этого сильно размоется, и потому акции упали. Не отрицая того, что интеграция Ortho Clinical Diagnostics займет какое-то время, я все же настроен оптимистично: компания вырастет почти в два раза и займет седьмое место на мировом рынке диагностики.

Конечно, сделку еще могут отменить, но, как мне кажется, шансы на то, что она станет реальностью, довольно высокие. Так что думаю, скепсис инвесторов преувеличен и акции ждет отскок.

«Не страшны тебе ни дождь, ни слякоть…» В декабре 2020 мне казалось, что излишний фокус компании на коронавирусе будет тормозить ее НИОКР в других сферах, что помешает ей выкатить на рынок новую продукцию, которая будет актуальна не только в период пандемии. Но мои опасения оказались напрасными: за эти полтора года у нее появились новые тесты и решения, не связанные с пандемией и востребованные рынком. Это очень важный момент, который свидетельствует о том, что Quidel может процветать не только в условиях пандемии.

Могут купить. Даже после объединения Quidel будет меньше таких компаний, как Abbott Laboratories, Thermo Fisher, Roche и Danaher. И это скорее плюс: очень вероятно, что кто-то из них решит купить Quidel ввиду указанных обстоятельств.

Что может помешать

Концентрация. Небольшая группа клиентов занимает непропорционально большое место в структуре выручки компании: 24, 9, 9 и 7%. Изменение отношений с кем-то из них может очень плохо сказаться на отчетности Quidel.

Бухгалтерия. Присоединение Ortho Clinical Diagnostics будет стоить компании очень дорого: ей придется взять на себя долгосрочные долги Ortho Clinical Diagnostics — почти 2,187 млрд долларов. Также для покупки этой компании Quidel придется занять некоторую сумму.

В итоге Quidel окажется с большим долговым бременем в период повышения ставок и подорожания кредитов — что будет плохо как для бухгалтерии компании, так и для котировок. Инвесторов может отпугивать ее долг.

Коронавирус. Периодические периоды «оттепели» и «пересменка» будут снижать спрос на вирусные тесты Quidel, что будет не очень хорошо сказываться на ее отчетности и котировках. Это нужно понять и принять.

Что в итоге

Акции можно взять сейчас по цене 103,80 $. А дальше есть три варианта развития событий:

дождаться роста котировок до уровня 130 $. Думаю, этого уровня мы достигнем за следующие 2 года;

держать до их возвращения к уровню 174 $. Здесь лучше приготовиться ждать 5 лет;

держать акции до их возвращения к уровню 250 $ — столько за них просили в январе 2021. Здесь стоит закладывать сроки ожидания в районе 10 лет, чтобы за это время компания смогла реализовать все плюсы от слияния с Ortho Clinical Diagnostics.

Потенциал роста и срок действия: 24% за 2 года; 66% за 5 лет; 139% за 10 лет.

Почему акции могут вырасти: потому что инвесторы отрицают очевидное — бизнесу компании еще есть что предложить.

Как действуем: берем сейчас по 103,80 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Quidel производит штуки для тестов и анализов — наборы для тестирования и расходники. Согласно годовому отчету компании, ее выручка разделяется на следующие сегменты:

Быстрые тесты — 70,49%. В этом сегменте учитываются как расходники, так и программное обеспечение.

Тесты на сердечные заболевания — 15,05%. Это портативная платформа для мониторинга пациентов с сердечно-сосудистыми заболеваниями. В этом же сегменте компания проводит тестирование на наличие следов наркотиков в анализах.

Решения для молекулярной диагностики — 11,8%. Название сегмента исчерпывающе описывает его суть.

Специализированные решения для диагностики — 2,66%. Здесь компания делает штуки для тестирования на наличие вирусов и костных болезней.

Выручка по странам:

США — 83%.

Китай — 3%.

Другие, неназванные страны — 14%.

Аргументы в пользу компании

Упало. В декабре 2021 акции компании стоили 174,59 $, а сейчас они стоят 103,80 $. Есть пара причин этого падения.

Во-первых, пандемия, на которой компания отлично заработала, делая коронавирусные тесты, пошла на спад, и инвесторы решили, что эпоха сверхдоходов для компании закончилась. Действительно, сейчас кажется, что пандемия отступила, — но это временно. Ближайшие лет 10 нас ждет вереница новых вирусов и их штаммов — и Quidel сможет на этом заработать.

Во-вторых, Quidel объявила о намерении купить компанию примерно такого же размера — Ortho Clinical Diagnostics — за 4,3 млрд долларов. Ее покупают с премией 25% к ее цене до появления новостей.

Больше половины суммы покупки составят специально выпущенные Quidel акции — доля нынешних акционеров от этого сильно размоется, и потому акции упали. Не отрицая того, что интеграция Ortho Clinical Diagnostics займет какое-то время, я все же настроен оптимистично: компания вырастет почти в два раза и займет седьмое место на мировом рынке диагностики.

Конечно, сделку еще могут отменить, но, как мне кажется, шансы на то, что она станет реальностью, довольно высокие. Так что думаю, скепсис инвесторов преувеличен и акции ждет отскок.

«Не страшны тебе ни дождь, ни слякоть…» В декабре 2020 мне казалось, что излишний фокус компании на коронавирусе будет тормозить ее НИОКР в других сферах, что помешает ей выкатить на рынок новую продукцию, которая будет актуальна не только в период пандемии. Но мои опасения оказались напрасными: за эти полтора года у нее появились новые тесты и решения, не связанные с пандемией и востребованные рынком. Это очень важный момент, который свидетельствует о том, что Quidel может процветать не только в условиях пандемии.

Могут купить. Даже после объединения Quidel будет меньше таких компаний, как Abbott Laboratories, Thermo Fisher, Roche и Danaher. И это скорее плюс: очень вероятно, что кто-то из них решит купить Quidel ввиду указанных обстоятельств.

Что может помешать

Концентрация. Небольшая группа клиентов занимает непропорционально большое место в структуре выручки компании: 24, 9, 9 и 7%. Изменение отношений с кем-то из них может очень плохо сказаться на отчетности Quidel.

Бухгалтерия. Присоединение Ortho Clinical Diagnostics будет стоить компании очень дорого: ей придется взять на себя долгосрочные долги Ortho Clinical Diagnostics — почти 2,187 млрд долларов. Также для покупки этой компании Quidel придется занять некоторую сумму.

В итоге Quidel окажется с большим долговым бременем в период повышения ставок и подорожания кредитов — что будет плохо как для бухгалтерии компании, так и для котировок. Инвесторов может отпугивать ее долг.

Коронавирус. Периодические периоды «оттепели» и «пересменка» будут снижать спрос на вирусные тесты Quidel, что будет не очень хорошо сказываться на ее отчетности и котировках. Это нужно понять и принять.

Что в итоге

Акции можно взять сейчас по цене 103,80 $. А дальше есть три варианта развития событий:

дождаться роста котировок до уровня 130 $. Думаю, этого уровня мы достигнем за следующие 2 года;

держать до их возвращения к уровню 174 $. Здесь лучше приготовиться ждать 5 лет;

держать акции до их возвращения к уровню 250 $ — столько за них просили в январе 2021. Здесь стоит закладывать сроки ожидания в районе 10 лет, чтобы за это время компания смогла реализовать все плюсы от слияния с Ortho Clinical Diagnostics.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба