Hello Group (NASDAQ: MOMO) — китайский сервис для общения и потребления контента, который владеет известной платформой Momo. Компания недорогая, и у нее есть перспективы. Но коронакризис может спутать все планы.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Это китайская технологическая платформа, на которой пользователи могут потреблять контент и общаться друг с другом. До лета 2021 года компания называлась Momo.

Сервис видеотрансляций — 57,48%. В самом начале работы компании это была площадка для трансляции онлайн-выступлений профессиональных исполнителей. Со временем на ней стали выступать все пользователи приложения. Выручка сегмента приходит за счет приобретения пользователями виртуальных предметов, которые они покупают и дарят исполнителям во время трансляции.

Услуги с высокой добавленной стоимостью — 40,97%. Это масса платных функций и подписок для пользователей Momo и приложения для свиданий Tantan. Например, тут учитывается выручка с отправки онлайн-подарков за реальные деньги, накрутка рейтинга.

Услуги мобильного маркетинга — 1,09%. Это доходы с рекламы в приложениях Hello.

Мобильные игры — 0,32%. Здесь учитываются доходы как с игр, разработанных Hello, так и с продаваемых на платформе компании творений разработчиков со стороны.

Другое — 0,14%. В эту категорию входят непрофильные для Hello направления: телепередачи, музыкальный сервис и услуги по продвижению кино.

Бизнес компании состоит из, по сути, трех предприятий.

Собственно, приложение Momo — 86,04% выручки. Операционная маржа сегмента — 20,01% от его выручки.

Приложение для свиданий Tantan — 13,92%. Подразделение убыточно, и его операционная маржа составляет минус 18% от его выручки.

Подразделение QOOL — 0,04%. Подразделение, которое занимается управлением медиаактивами группы, — то самое «другое». Оно тоже убыточное: операционные расходы на него в 11,5 раза превышают объем выручки сегмента.

В отчете нет информации об операциях компании за рубежом, так что будем считать, что работает она только в Китае.

Аргументы в пользу компании

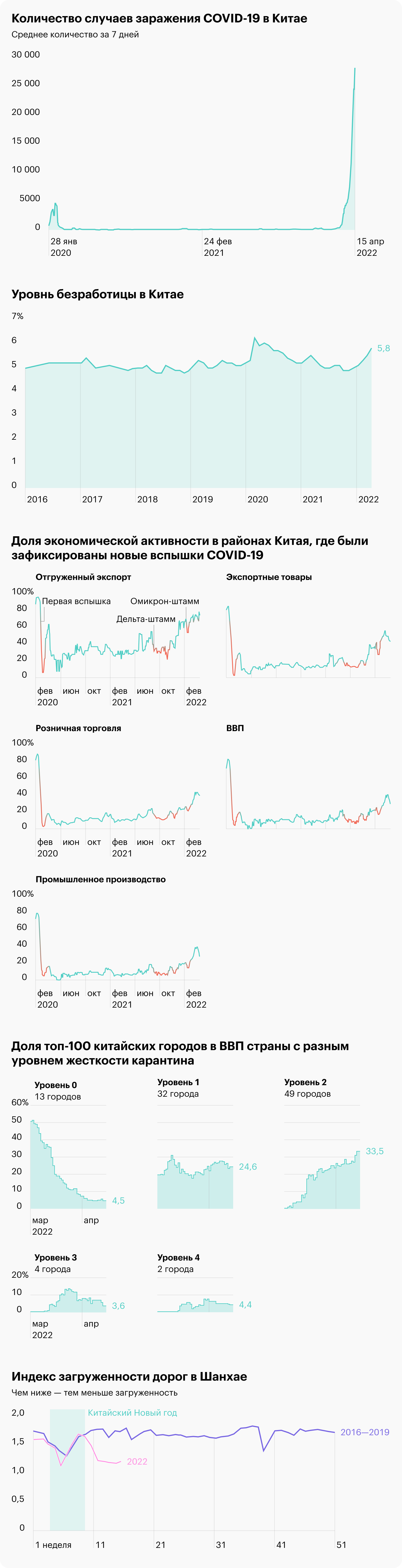

Карамба-карантин. Рост заболеваемости коронавирусом в Китае и закрытие крупнейших экономических центров страны могут привести к всплеску онлайн-активности — и, соответственно, росту операционных показателей Hello.

Это, впрочем, пока только гипотеза: предыдущий крупный карантин весной 2020 характеризовался падением финансовых показателей у компании. На этот раз, впрочем, я думаю, все может сложиться иначе.

В 2020 многим казалось, что коронавирус — это временная угроза. Сейчас же очевидно, что пандемия останется с нами надолго. А это значит, что, может быть, теперь китайцы будут ждать на площадках вроде Momo, пока власти наиграются в «борьбу с вирусом». Впрочем, это пока только гипотеза.

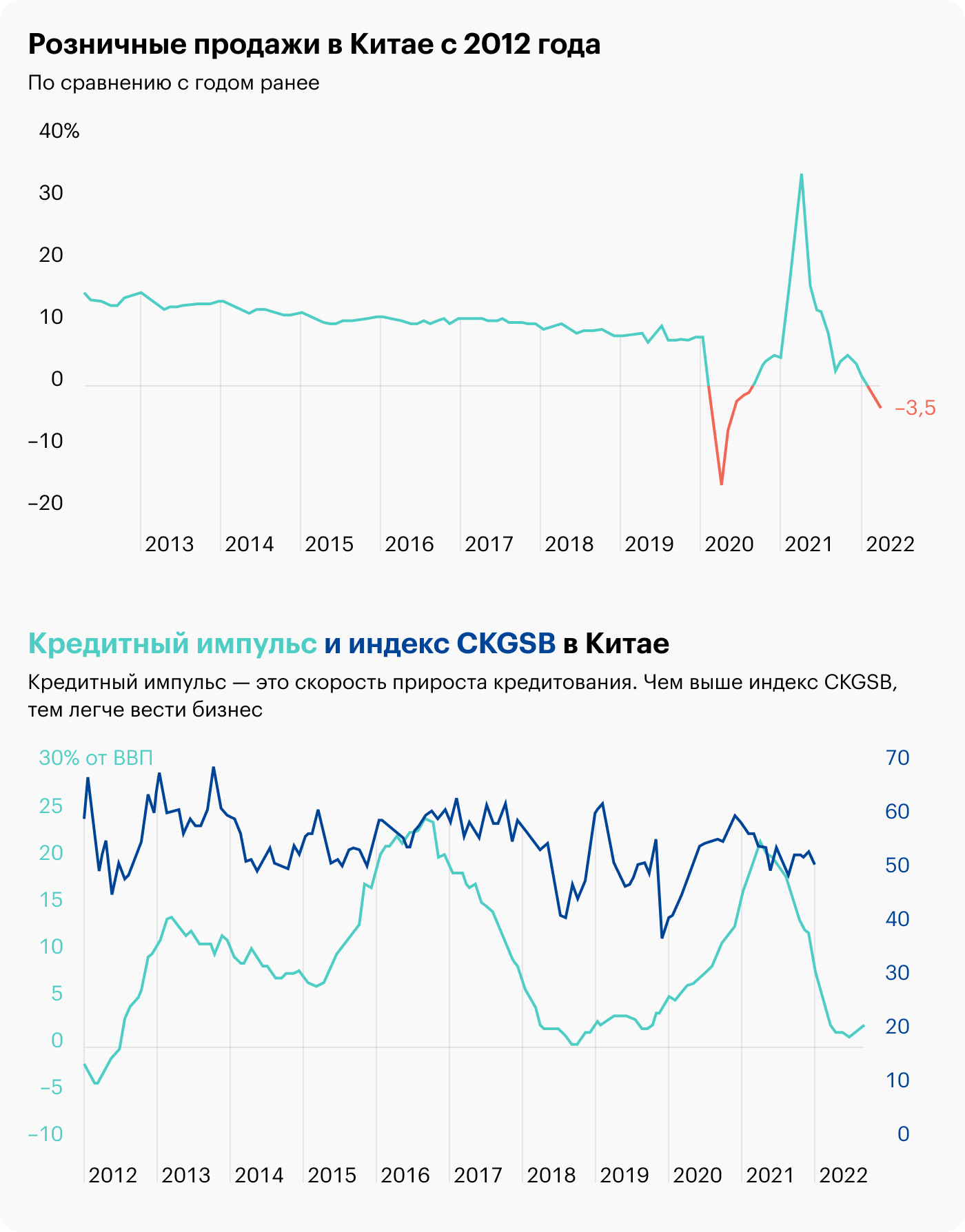

Ну и дальше как-то так же. В Китае свыше миллиарда человек, привыкшего к высоким темпам роста уровня жизни. По объективным причинам вроде вечной пандемии и усиления экономической блокады КНР со стороны США рост этот замедляется — и это долгосрочный тренд.

Потому можно ожидать, что в Китае будут прямо и косвенно стимулировать приток пользователей в приложения, подобные Momo, чтобы они занимали себя в виртуальном мире, пока реальный мир для них становится все более бесперспективным.

Ну и в принципе Hello может получить поддержку государства и аффилированных с ним инвесторов внутри КНР, и ее котировки накачают, чтобы привлечь инвестиции на похожие проекты. Это даже вероятнее, чем органический рост ее бизнеса за счет указанного тренда.

Правда, это будет релевантным только в случае, если компания разместит свои акции в Гонконге — она планирует это сделать в течение года. В этом случае гонконгские акции компании вырастут, и следом за ними подрастут американские ADR, про которые мы тут говорим: слишком большой разрыв между стоимостью «китайских» и «американских» аватаров компании не может сохраняться слишком долго. Но, повторюсь, сначала нужно дождаться размещения акций компании в Гонконге.

Экономические прогнозы правительства КНР и реальность

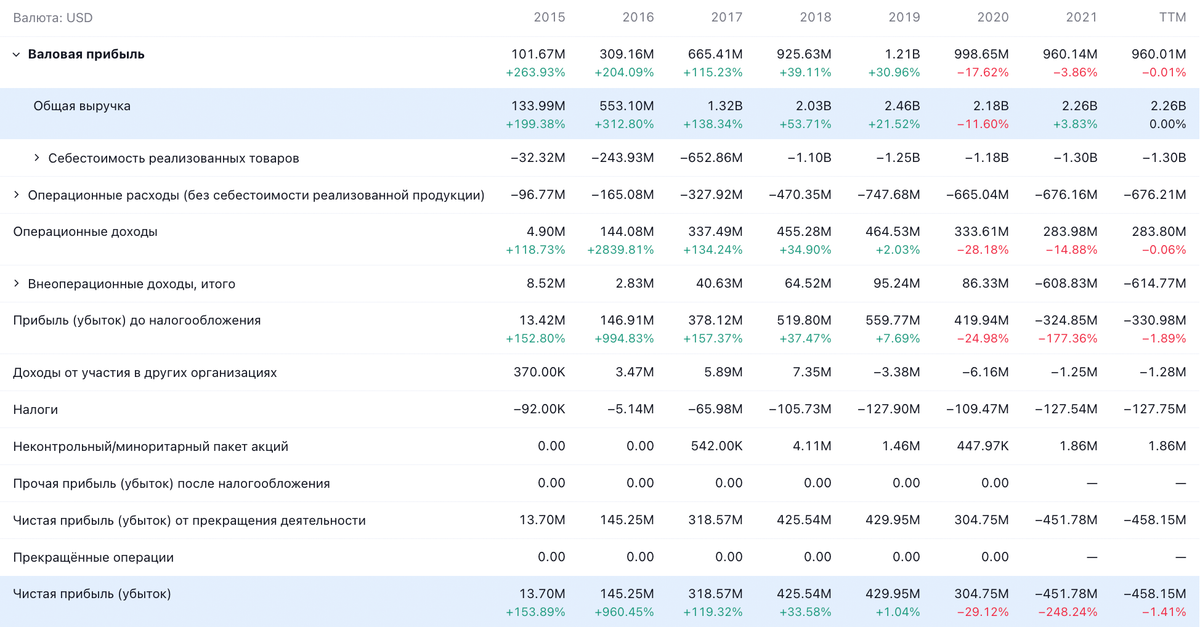

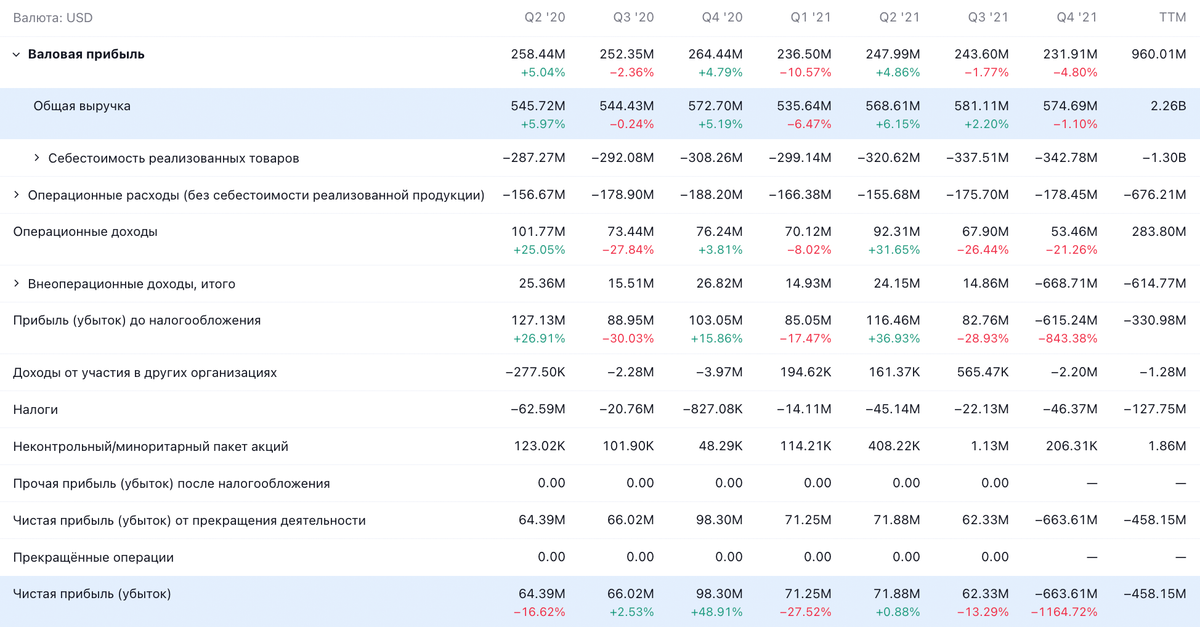

Дешево. Компания стоит недорого в относительных и абсолютных числах: P / S 0,4, капитализация 926,746 млн долларов. Технически она сейчас убыточна из-за списания стоимости активов в 2021, которое было вызвано последствиями жесткого регулирования онлайн-сферы в КНР.

Но если считать чисто операционные результаты, то P / E у нее будет на уровне 4—5, что крайне мало и в разы меньше, чем у похожих американских компаний. Это может привлечь в ее акции инвесторов, хотя тут есть пара нюансов.

Метавселенная. Я несколько удивлен тому, что Hello обычно пропадает из различных списков «компаний, которые могут заработать на метавселенной», потому что на конвертации реальных денег в виртуальные собачьи медали завязана большая часть ее бизнеса. Думаю, когда до инвесторов дойдет осознание этого факта, то в акции понабегут любители всего «яркого и перспективного».

Дивиденды. Иногда компания платит дивиденды. В этом году она выплатит разовые дивиденды в размере 0,64 $ на акцию, что на момент появления этих новостей 24 марта составляло 8,86% годовых. На это у нее ушла примерно половина ее прибыли в нормальные времена. И, как мне кажется, периодически Hello может делать такие вот подарки инвесторам.

Что может помешать

Метавселенная безумия. Как показывают соцопросы, еще не все до конца поняли, что такое метавселенная, и потому приток инвесторов в релевантные акции может состояться несколько позже, чем хотелось бы.

Издержки профессии. Падение покупательной способности в КНР, вызванное карантинами, вкупе с усложнением выдачи займов может как замедлить темпы роста трат на платформе компании, так и усложнить доступ Hello к банковскому финансированию, необходимому компании для инвестиций в ее прожекты.

Не туда. Американцы всерьез намерены давить китайский технологический сектор, и потому акции компании могут выглядеть сколь угодно дешево, но их могут упорно игнорировать и даже бойкотировать. И вообще могут провести их делистинг.

Также не следует забывать о том, что Hello, которую мы здесь обсуждаем, — это не исходная китайская Hello, а кайманская компания-пустышка. Так что эти акции могут превратиться в дырку от бублика.

Ну и не стоит забывать о том, что «Китай — страна чудес: ты приехал — и ты исчез» — там может случиться что угодно. Мощные убытки 2021 связаны как раз с внезапным погромом онлайн-сферы китайскими регуляторами.

Не все так хорошо. Приложение для свиданий Tantan тянет отчетность компании вниз: там и выручка падает, и прибыли нет. Возможно, недавняя смена руководства поможет исправить эту ситуацию. Но пока что это подразделение отягощает Hello.

Уже не стартап. Время безудержного роста для этой компании, судя по всему, прошло — и это плохо, потому что инвесторы все еще относятся к Hello как к такой вот компании. Hello следовало бы сократить издержки и перейти к стабильной выплате дивидендов. Но пока что движений в этом направлении не видно.

Резюме

Hello — это интересная компания, и стоит недорого. Прежде чем принимать решение об инвестировании в ее акции, следует дождаться каких-то более определенных данных о поведении китайских потребителей в новой пандемии. Ну и риски делистинга здесь висят дамокловым мечом над любым, кто отважится взять эти акции.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Это китайская технологическая платформа, на которой пользователи могут потреблять контент и общаться друг с другом. До лета 2021 года компания называлась Momo.

Сервис видеотрансляций — 57,48%. В самом начале работы компании это была площадка для трансляции онлайн-выступлений профессиональных исполнителей. Со временем на ней стали выступать все пользователи приложения. Выручка сегмента приходит за счет приобретения пользователями виртуальных предметов, которые они покупают и дарят исполнителям во время трансляции.

Услуги с высокой добавленной стоимостью — 40,97%. Это масса платных функций и подписок для пользователей Momo и приложения для свиданий Tantan. Например, тут учитывается выручка с отправки онлайн-подарков за реальные деньги, накрутка рейтинга.

Услуги мобильного маркетинга — 1,09%. Это доходы с рекламы в приложениях Hello.

Мобильные игры — 0,32%. Здесь учитываются доходы как с игр, разработанных Hello, так и с продаваемых на платформе компании творений разработчиков со стороны.

Другое — 0,14%. В эту категорию входят непрофильные для Hello направления: телепередачи, музыкальный сервис и услуги по продвижению кино.

Бизнес компании состоит из, по сути, трех предприятий.

Собственно, приложение Momo — 86,04% выручки. Операционная маржа сегмента — 20,01% от его выручки.

Приложение для свиданий Tantan — 13,92%. Подразделение убыточно, и его операционная маржа составляет минус 18% от его выручки.

Подразделение QOOL — 0,04%. Подразделение, которое занимается управлением медиаактивами группы, — то самое «другое». Оно тоже убыточное: операционные расходы на него в 11,5 раза превышают объем выручки сегмента.

В отчете нет информации об операциях компании за рубежом, так что будем считать, что работает она только в Китае.

Аргументы в пользу компании

Карамба-карантин. Рост заболеваемости коронавирусом в Китае и закрытие крупнейших экономических центров страны могут привести к всплеску онлайн-активности — и, соответственно, росту операционных показателей Hello.

Это, впрочем, пока только гипотеза: предыдущий крупный карантин весной 2020 характеризовался падением финансовых показателей у компании. На этот раз, впрочем, я думаю, все может сложиться иначе.

В 2020 многим казалось, что коронавирус — это временная угроза. Сейчас же очевидно, что пандемия останется с нами надолго. А это значит, что, может быть, теперь китайцы будут ждать на площадках вроде Momo, пока власти наиграются в «борьбу с вирусом». Впрочем, это пока только гипотеза.

Ну и дальше как-то так же. В Китае свыше миллиарда человек, привыкшего к высоким темпам роста уровня жизни. По объективным причинам вроде вечной пандемии и усиления экономической блокады КНР со стороны США рост этот замедляется — и это долгосрочный тренд.

Потому можно ожидать, что в Китае будут прямо и косвенно стимулировать приток пользователей в приложения, подобные Momo, чтобы они занимали себя в виртуальном мире, пока реальный мир для них становится все более бесперспективным.

Ну и в принципе Hello может получить поддержку государства и аффилированных с ним инвесторов внутри КНР, и ее котировки накачают, чтобы привлечь инвестиции на похожие проекты. Это даже вероятнее, чем органический рост ее бизнеса за счет указанного тренда.

Правда, это будет релевантным только в случае, если компания разместит свои акции в Гонконге — она планирует это сделать в течение года. В этом случае гонконгские акции компании вырастут, и следом за ними подрастут американские ADR, про которые мы тут говорим: слишком большой разрыв между стоимостью «китайских» и «американских» аватаров компании не может сохраняться слишком долго. Но, повторюсь, сначала нужно дождаться размещения акций компании в Гонконге.

Экономические прогнозы правительства КНР и реальность

Дешево. Компания стоит недорого в относительных и абсолютных числах: P / S 0,4, капитализация 926,746 млн долларов. Технически она сейчас убыточна из-за списания стоимости активов в 2021, которое было вызвано последствиями жесткого регулирования онлайн-сферы в КНР.

Но если считать чисто операционные результаты, то P / E у нее будет на уровне 4—5, что крайне мало и в разы меньше, чем у похожих американских компаний. Это может привлечь в ее акции инвесторов, хотя тут есть пара нюансов.

Метавселенная. Я несколько удивлен тому, что Hello обычно пропадает из различных списков «компаний, которые могут заработать на метавселенной», потому что на конвертации реальных денег в виртуальные собачьи медали завязана большая часть ее бизнеса. Думаю, когда до инвесторов дойдет осознание этого факта, то в акции понабегут любители всего «яркого и перспективного».

Дивиденды. Иногда компания платит дивиденды. В этом году она выплатит разовые дивиденды в размере 0,64 $ на акцию, что на момент появления этих новостей 24 марта составляло 8,86% годовых. На это у нее ушла примерно половина ее прибыли в нормальные времена. И, как мне кажется, периодически Hello может делать такие вот подарки инвесторам.

Что может помешать

Метавселенная безумия. Как показывают соцопросы, еще не все до конца поняли, что такое метавселенная, и потому приток инвесторов в релевантные акции может состояться несколько позже, чем хотелось бы.

Издержки профессии. Падение покупательной способности в КНР, вызванное карантинами, вкупе с усложнением выдачи займов может как замедлить темпы роста трат на платформе компании, так и усложнить доступ Hello к банковскому финансированию, необходимому компании для инвестиций в ее прожекты.

Не туда. Американцы всерьез намерены давить китайский технологический сектор, и потому акции компании могут выглядеть сколь угодно дешево, но их могут упорно игнорировать и даже бойкотировать. И вообще могут провести их делистинг.

Также не следует забывать о том, что Hello, которую мы здесь обсуждаем, — это не исходная китайская Hello, а кайманская компания-пустышка. Так что эти акции могут превратиться в дырку от бублика.

Ну и не стоит забывать о том, что «Китай — страна чудес: ты приехал — и ты исчез» — там может случиться что угодно. Мощные убытки 2021 связаны как раз с внезапным погромом онлайн-сферы китайскими регуляторами.

Не все так хорошо. Приложение для свиданий Tantan тянет отчетность компании вниз: там и выручка падает, и прибыли нет. Возможно, недавняя смена руководства поможет исправить эту ситуацию. Но пока что это подразделение отягощает Hello.

Уже не стартап. Время безудержного роста для этой компании, судя по всему, прошло — и это плохо, потому что инвесторы все еще относятся к Hello как к такой вот компании. Hello следовало бы сократить издержки и перейти к стабильной выплате дивидендов. Но пока что движений в этом направлении не видно.

Резюме

Hello — это интересная компания, и стоит недорого. Прежде чем принимать решение об инвестировании в ее акции, следует дождаться каких-то более определенных данных о поведении китайских потребителей в новой пандемии. Ну и риски делистинга здесь висят дамокловым мечом над любым, кто отважится взять эти акции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба