4 мая 2022 goldenfront.ru Сэвилл Стив

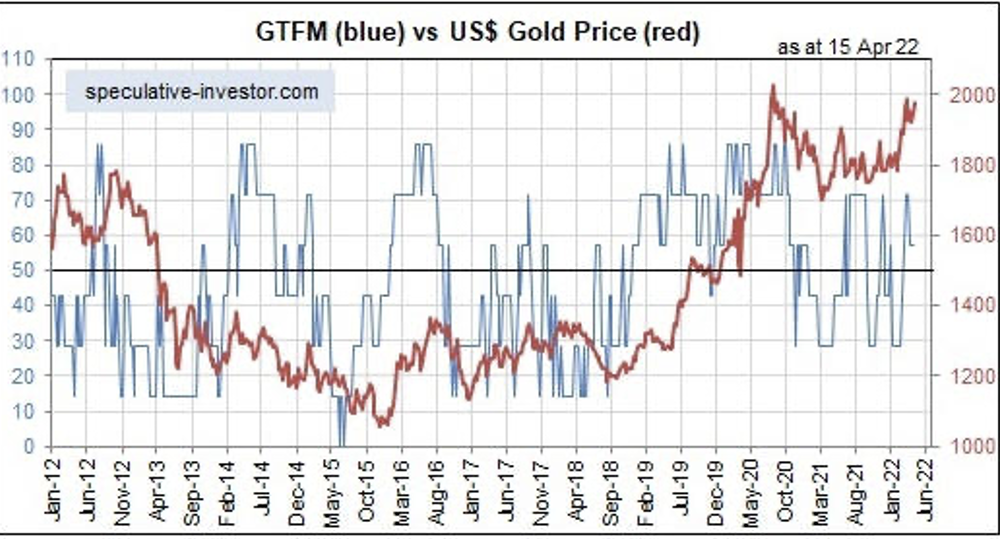

Модель истинных фундаментальных показателей золота (GTFM) учитывает семь наиболее важных фундаментальных факторов, определяющих цену золота в долларах США (реальная процентная ставка, кривая доходности, кредитные спреды, относительная сила банковского сектора, сила акций роста по отношению к акциям защиты (показатель того, склоняется ли финансовый мир в сторону роста или безопасности), общая тенденция цен на сырьевые товары и соотношение облигаций и доллара США) чтобы получить число от 0 до 100, которое указывает на то, в какой степени фундаментальный фон является бычьим по отношению к золоту. 100 означает максимальную бычью активность, а 0 - минимальную бычью активность (максимальную медвежью активность).

Хотя он может быть полезен при определении времени покупки/продажи инвестиций, связанных с золотом, GTFM не предназначен для того, чтобы быть индикатором рыночного времени. Вместо этого он указывает направление давления на цену золота, оказываемого фундаментальными факторами, имеющими значение.

Последний значительный сдвиг в GTFM (синяя линия на следующем недельном графике) произошел во второй половине февраля этого года с медвежьего на бычий тренд. Четыре из семи входных данных для GTFM в настоящее время являются бычьими, поэтому выходные данные модели остаются на бычьей территории.

GTFM (синяя кривая) и стоимость золота в долларах США (красная кривая)

Источник: speculative-investor.com

Я ожидаю, что GTFM переместится немного дальше на бычью территорию в течение ближайшего месяца из-за того, что входная кривая доходности (одна из трех текущих медвежьих входных данных) переключится на бычью.

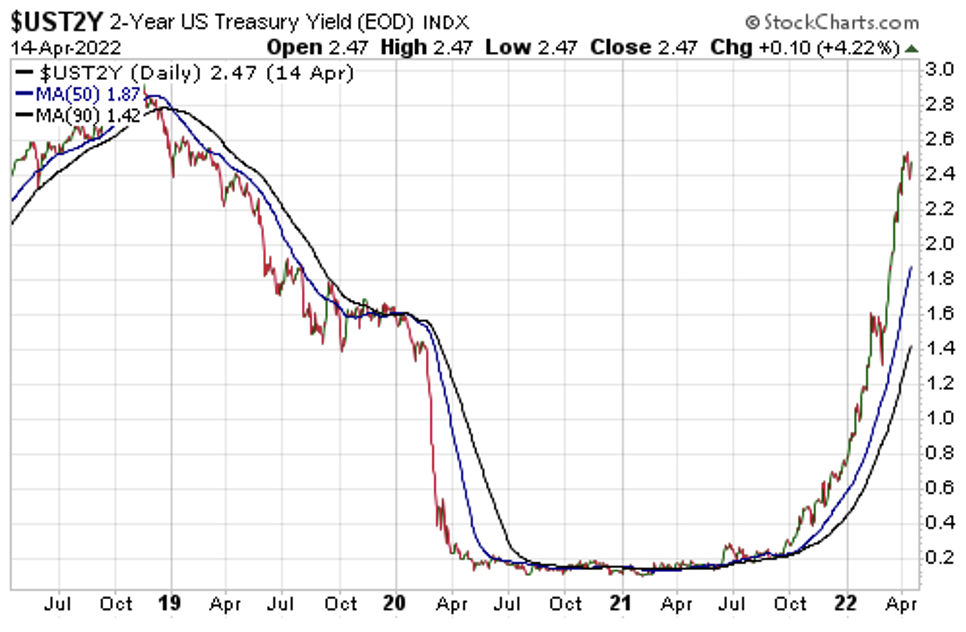

Есть три варианта того, как кривая доходности, вводимая в GTFM, может стать бычьей в течение следующих нескольких недель, один или два из которых, вероятно, произойдут. Один из вариантов - спред доходности 10Y-2Y станет более инвертированным, чем в конце марта. Второй вариант заключается в том, что спред доходности 10Y-2Y будет сигнализировать о начале тенденции к крутизне, что на данном этапе цикла также является предупреждением о рецессии. Третий вариант заключается в том, чтобы доходность 2-летних T-Note создала предварительные свидетельства разворота нисходящего тренда, что она может сделать, опустившись ниже 50-дневного скользящего среднего.

Следующий график доходности 2-летних T-Note показывает, что 50-дневная MA находится значительно ниже текущей доходности. Однако она быстро растет и должна превысить 2% к концу этого месяца.

2-летний индекс доходности казначейства США (EOD)

Источник: StockCharts.com

Учитывая то, что происходит на смежных рынках, я ожидаю, что разворот вверх и переход на «бычью» территорию GTFM в феврале-2022 окажется устойчивым, то есть я ожидаю, что рынок золота будет иметь фундаментальный «попутный ветер» еще как минимум несколько месяцев.

Хотя он может быть полезен при определении времени покупки/продажи инвестиций, связанных с золотом, GTFM не предназначен для того, чтобы быть индикатором рыночного времени. Вместо этого он указывает направление давления на цену золота, оказываемого фундаментальными факторами, имеющими значение.

Последний значительный сдвиг в GTFM (синяя линия на следующем недельном графике) произошел во второй половине февраля этого года с медвежьего на бычий тренд. Четыре из семи входных данных для GTFM в настоящее время являются бычьими, поэтому выходные данные модели остаются на бычьей территории.

GTFM (синяя кривая) и стоимость золота в долларах США (красная кривая)

Источник: speculative-investor.com

Я ожидаю, что GTFM переместится немного дальше на бычью территорию в течение ближайшего месяца из-за того, что входная кривая доходности (одна из трех текущих медвежьих входных данных) переключится на бычью.

Есть три варианта того, как кривая доходности, вводимая в GTFM, может стать бычьей в течение следующих нескольких недель, один или два из которых, вероятно, произойдут. Один из вариантов - спред доходности 10Y-2Y станет более инвертированным, чем в конце марта. Второй вариант заключается в том, что спред доходности 10Y-2Y будет сигнализировать о начале тенденции к крутизне, что на данном этапе цикла также является предупреждением о рецессии. Третий вариант заключается в том, чтобы доходность 2-летних T-Note создала предварительные свидетельства разворота нисходящего тренда, что она может сделать, опустившись ниже 50-дневного скользящего среднего.

Следующий график доходности 2-летних T-Note показывает, что 50-дневная MA находится значительно ниже текущей доходности. Однако она быстро растет и должна превысить 2% к концу этого месяца.

2-летний индекс доходности казначейства США (EOD)

Источник: StockCharts.com

Учитывая то, что происходит на смежных рынках, я ожидаю, что разворот вверх и переход на «бычью» территорию GTFM в феврале-2022 окажется устойчивым, то есть я ожидаю, что рынок золота будет иметь фундаментальный «попутный ветер» еще как минимум несколько месяцев.

http://goldenfront.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба