5 мая 2022 БКС Экспресс Галактионов Игорь

Акции ритейлеров позиционируются как защитные бумаги в условиях роста инфляции. Это справедливо как на долгосрочном, так и на краткосрочном периоде. В моменты больших изменений население часто спешит сформировать запасы продовольствия и необходимых потребительских товаров, что приводит к скачку выручки торговых сетей.

Российские публичные ритейлеры уже отчитались за январь–март 2022 г., что позволяет подвести первые итоги и провести сравнение по компаниям. Посмотрим, кто из российских компаний показал лучшие результаты.

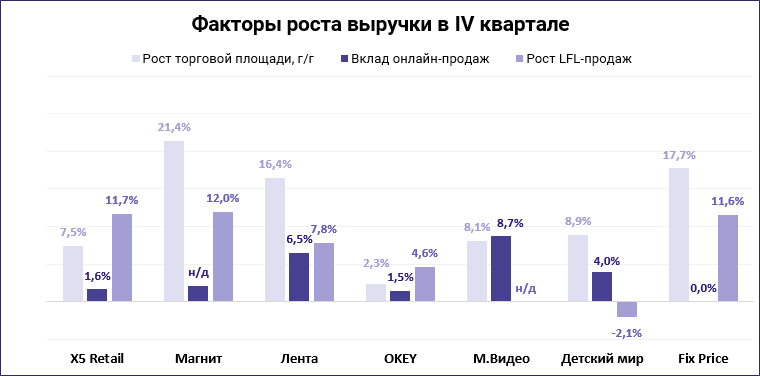

Магнит остается лидером по росту выручки

По темпам роста выручки в годовом сопоставлении третий квартал подряд лидирует Магнит. Во многом такой результат обеспечила покупка Дикси летом 2021 г., но даже без учета M&A в I квартале рост составил 18,8%, что сопоставимо с результатом ближайшего конкурента X5 Group.

Хорошие результаты показала Лента. Пик спроса пришелся на март, когда розничные продажи подскочили на 35,8%. По всей видимости, магазины Ленты стали одним из главных выгодоприобретателей панических закупок в марте, что коррелирует с похожей ситуацией во время первой волны COVID-19 в марте–апреле 2020 г.

Ускорился дискаунтер Fix Price, который может стать еще одним бенефициаром роста инфляции и снижения реальных доходов населения. Сильный спрос на продукцию в совокупности с активным расширением торговой сети может обеспечить компании хороший рост, что является ключевым фактором интереса к ее акциям. Темпы роста 20%+ — это именно то, чего ждут от подобной компании. Посмотрим, удастся ли сохранить их во II квартале.

Хуже всех неожиданно оказался Детский мир. Второй квартал подряд компания показывает скудные результаты, ссылаясь на падение трафика из-за COVID-19. Онлайн-выручка замедляется, LFL-продажи отрицательные, торговая сеть в ближайшее время не будет расти, поскольку ритейлер приостановил инвестпрограмму. Судя по всему, этот год может быть непростым для компании.

Трафик растет только у Магнита и X5

Динамика роста сопоставимых продаж указывает на то, что потребители предпочитают магазины «у дома» и лидеры ритейла, которые работают как раз в этом формате, собирают на себя трафик. Лучше всего смотрится X5 Group, где трафик вырос на 3,7%. Посещаемость гипермаркетов падает, у Fix Price — стагнирует, у Детского Мира по этому показателю провал, а М.Видео традиционно не публикует LFL-данные.

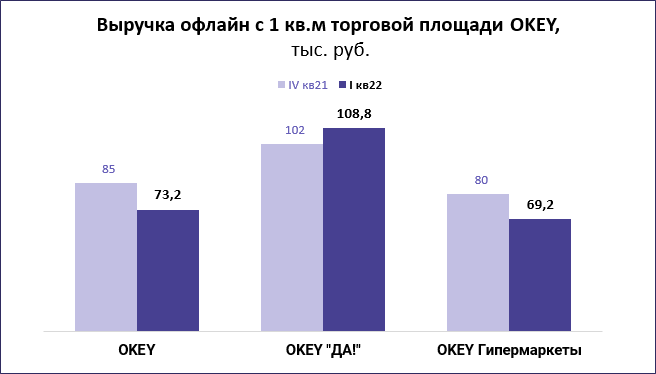

Торговая площадь. OKEY — самый эффективный

По использованию торговой площади наибольшую эффективность вновь показал OKEY. Для гипермаркетов в принципе характерна более высокая выручка с квадратного метра, но в данном случае значительный вклад вносит сеть дискаунтеров «ДА!», которая входит в периметр группы. Выручка (без онлайн) с 1 кв. м в сети «ДА!» составляет рекордные для выборки 108,8 тыс. руб.

Вообще, сеть OKEY представляет из себя интересный кейс. Стагнация в сегменте гипермаркетов компенсируется бурным ростом сети «ДА!». В I квартале сеть дискаунтеров выросла на 32,3% г/г, а выручка выросла на 57,6% и составила четверть от всех доходов группы. При этом LFL-продажи выросли на 33%.

Если заглянуть вперед на несколько кварталов, то бизнес OKEY может кардинально преобразиться, что скажется на его акциях. Однако для этого сценария есть и свои риски. Во-первых, высокая долговая нагрузка группы; во–вторых, на Московской бирже торгуются не акции, а депозитарные расписки, с которыми в последнее время связаны специфические риски.

Онлайн. Низкая база постепенно уходит в прошлое

В непродуктовом ритейле, помимо Fix Price, неплохо выглядят результаты М.Видео. Выручка лишь символически замедлилась по сравнению с темпами предыдущего квартала, при этом в абсолютном выражении доходы были на уровне сезонно более сильного IV квартала.

Однако здесь онлайн (+13,5%) традиционно растет частично за счет офлайна (-2,4%). Как и у Детского мира выручка от интернет-продаж замедляется и постепенно смещается в сторону средних для традиционного ритейла показателей. Доля онлайн у М.Видео составила 67,7%, у Детского Мира — 31,6%

В сопоставлении с предыдущим кварталом онлайн у М.Видео стагнирует. Аналогичная картина для OKEY, а Детский мир вновь в аутсайдерах.

В лидерах здесь Лента и Магнит, которым помогла в том числе низкая база: квартальная выручка в этом сегменте впервые оказалась на рубеже 10–11 млрд руб. При этом в рост онлайн-продаж Ленты значительный вклад внес эффект M&A. Рост на 54,1% к предыдущему кварталу включает 32,1%, обусловленные консолидацией Утконоса. То есть на естественный прирост остается всего 20%, что может предвещать замедление. В общей выручке эффект консолидации Утконоса с 1 февраля 2022 г. добавил 2,1% к росту.

Второй квартал подряд ощутимо растут онлайн-доходы X5 Group, которые составили в I квартале 18,8 млрд руб. против 16,2 млрд в IV квартале 2021 г. Это хороший сигнал, поскольку в прошлом году показатель 3 квартала подряд не мог сдвинуться с отметки в районе 10,6 млрд руб. Второй квартал устойчивого роста может указывать на то, что группа решила проблемы с масштабированием онлайн и сегмент будет расти и дальше.

Выводы

Наиболее устойчивую динамику продолжает показывать X5 Group. Результаты I квартала подтвердили тренд на рост онлайн-продаж после стагнации. В сочетании с умеренным ростом торговой сети и стабильными LFL-показателями это делает бизнес компании привлекательным с точки зрения долгосрочных инвестиций. Однако здесь остается актуальным риск депозитарных расписок, которые торгуются на Московской бирже.

Магнит также выглядит достаточно интересно. Однако в течение следующих кварталов эффект низкой базы до покупки Дикси перестанет оказывать влияние на годовые темпы роста. Та же самая ситуация будет и в онлайн, где уже почти превышена планка 10 млрд руб. в квартал. На этом этапе у X5 Group возникли сложности. Посмотрим, удастся ли Магниту перейти этот рубеж и сохранить высокие темпы роста сегмента онлайн.

Лента хорошо закрыла I квартал, но это может оказаться разовым эффектом. Весомый вклад в динамику вносит рост торговой сети, который в 2022 г. может оказаться значительно ниже ранних оценок. Естественный рост онлайн замедляется, и конкурировать в этом сегменте становится все сложнее. В то же время падение трафика в гипермаркетах продолжает оказывать давление на операционные результаты.

В истории OKEY ключевой интерес представляет сеть дискаунтеров «ДА!». Темпы роста остаются высокими, и формат может быть популярен в период перестройки экономики, поэтому 2022 г. вполне может стать неплохим для группы. Однако здесь есть и риски, перечисленные выше, которые необходимо учитывать.

М.Видео закрыл хороший I квартал, но это может быть разовый эффект, по образцу декабря 2014 г. Есть надежда, что II квартал тоже окажется сильным, но здесь довольно остро может встать вопрос с ограничениями на импорт и падением покупательской способности населения. Ассортимент компании не несет той защитной функции, которую представляют продовольствие и дешевые товары повседневного спроса.

Детский Мир остается в аутсайдерах второй квартал подряд, что может объясняться падением трафика из-за COVID-19. Но причины могут иметь и структурный характер. Кроме того, здесь актуальны примерно те же риски, что и в кейсе М.Видео. Сейчас вопрос в том, насколько ритейлеру удастся сохранить свою конкурентоспособность в новых условиях.

Fix Price ускоряется, что вселяет надежду в переоценку его ценных бумаг. Однако одного квартала мало, чтобы быть уверенным в устойчивости такой тенденции. Важно, чтобы дискаунтер не растерял темпы роста в дальнейшем. В целом, компания выглядит интересно в текущих условиях.

Российские публичные ритейлеры уже отчитались за январь–март 2022 г., что позволяет подвести первые итоги и провести сравнение по компаниям. Посмотрим, кто из российских компаний показал лучшие результаты.

Магнит остается лидером по росту выручки

По темпам роста выручки в годовом сопоставлении третий квартал подряд лидирует Магнит. Во многом такой результат обеспечила покупка Дикси летом 2021 г., но даже без учета M&A в I квартале рост составил 18,8%, что сопоставимо с результатом ближайшего конкурента X5 Group.

Хорошие результаты показала Лента. Пик спроса пришелся на март, когда розничные продажи подскочили на 35,8%. По всей видимости, магазины Ленты стали одним из главных выгодоприобретателей панических закупок в марте, что коррелирует с похожей ситуацией во время первой волны COVID-19 в марте–апреле 2020 г.

Ускорился дискаунтер Fix Price, который может стать еще одним бенефициаром роста инфляции и снижения реальных доходов населения. Сильный спрос на продукцию в совокупности с активным расширением торговой сети может обеспечить компании хороший рост, что является ключевым фактором интереса к ее акциям. Темпы роста 20%+ — это именно то, чего ждут от подобной компании. Посмотрим, удастся ли сохранить их во II квартале.

Хуже всех неожиданно оказался Детский мир. Второй квартал подряд компания показывает скудные результаты, ссылаясь на падение трафика из-за COVID-19. Онлайн-выручка замедляется, LFL-продажи отрицательные, торговая сеть в ближайшее время не будет расти, поскольку ритейлер приостановил инвестпрограмму. Судя по всему, этот год может быть непростым для компании.

Трафик растет только у Магнита и X5

Динамика роста сопоставимых продаж указывает на то, что потребители предпочитают магазины «у дома» и лидеры ритейла, которые работают как раз в этом формате, собирают на себя трафик. Лучше всего смотрится X5 Group, где трафик вырос на 3,7%. Посещаемость гипермаркетов падает, у Fix Price — стагнирует, у Детского Мира по этому показателю провал, а М.Видео традиционно не публикует LFL-данные.

Торговая площадь. OKEY — самый эффективный

По использованию торговой площади наибольшую эффективность вновь показал OKEY. Для гипермаркетов в принципе характерна более высокая выручка с квадратного метра, но в данном случае значительный вклад вносит сеть дискаунтеров «ДА!», которая входит в периметр группы. Выручка (без онлайн) с 1 кв. м в сети «ДА!» составляет рекордные для выборки 108,8 тыс. руб.

Вообще, сеть OKEY представляет из себя интересный кейс. Стагнация в сегменте гипермаркетов компенсируется бурным ростом сети «ДА!». В I квартале сеть дискаунтеров выросла на 32,3% г/г, а выручка выросла на 57,6% и составила четверть от всех доходов группы. При этом LFL-продажи выросли на 33%.

Если заглянуть вперед на несколько кварталов, то бизнес OKEY может кардинально преобразиться, что скажется на его акциях. Однако для этого сценария есть и свои риски. Во-первых, высокая долговая нагрузка группы; во–вторых, на Московской бирже торгуются не акции, а депозитарные расписки, с которыми в последнее время связаны специфические риски.

Онлайн. Низкая база постепенно уходит в прошлое

В непродуктовом ритейле, помимо Fix Price, неплохо выглядят результаты М.Видео. Выручка лишь символически замедлилась по сравнению с темпами предыдущего квартала, при этом в абсолютном выражении доходы были на уровне сезонно более сильного IV квартала.

Однако здесь онлайн (+13,5%) традиционно растет частично за счет офлайна (-2,4%). Как и у Детского мира выручка от интернет-продаж замедляется и постепенно смещается в сторону средних для традиционного ритейла показателей. Доля онлайн у М.Видео составила 67,7%, у Детского Мира — 31,6%

В сопоставлении с предыдущим кварталом онлайн у М.Видео стагнирует. Аналогичная картина для OKEY, а Детский мир вновь в аутсайдерах.

В лидерах здесь Лента и Магнит, которым помогла в том числе низкая база: квартальная выручка в этом сегменте впервые оказалась на рубеже 10–11 млрд руб. При этом в рост онлайн-продаж Ленты значительный вклад внес эффект M&A. Рост на 54,1% к предыдущему кварталу включает 32,1%, обусловленные консолидацией Утконоса. То есть на естественный прирост остается всего 20%, что может предвещать замедление. В общей выручке эффект консолидации Утконоса с 1 февраля 2022 г. добавил 2,1% к росту.

Второй квартал подряд ощутимо растут онлайн-доходы X5 Group, которые составили в I квартале 18,8 млрд руб. против 16,2 млрд в IV квартале 2021 г. Это хороший сигнал, поскольку в прошлом году показатель 3 квартала подряд не мог сдвинуться с отметки в районе 10,6 млрд руб. Второй квартал устойчивого роста может указывать на то, что группа решила проблемы с масштабированием онлайн и сегмент будет расти и дальше.

Выводы

Наиболее устойчивую динамику продолжает показывать X5 Group. Результаты I квартала подтвердили тренд на рост онлайн-продаж после стагнации. В сочетании с умеренным ростом торговой сети и стабильными LFL-показателями это делает бизнес компании привлекательным с точки зрения долгосрочных инвестиций. Однако здесь остается актуальным риск депозитарных расписок, которые торгуются на Московской бирже.

Магнит также выглядит достаточно интересно. Однако в течение следующих кварталов эффект низкой базы до покупки Дикси перестанет оказывать влияние на годовые темпы роста. Та же самая ситуация будет и в онлайн, где уже почти превышена планка 10 млрд руб. в квартал. На этом этапе у X5 Group возникли сложности. Посмотрим, удастся ли Магниту перейти этот рубеж и сохранить высокие темпы роста сегмента онлайн.

Лента хорошо закрыла I квартал, но это может оказаться разовым эффектом. Весомый вклад в динамику вносит рост торговой сети, который в 2022 г. может оказаться значительно ниже ранних оценок. Естественный рост онлайн замедляется, и конкурировать в этом сегменте становится все сложнее. В то же время падение трафика в гипермаркетах продолжает оказывать давление на операционные результаты.

В истории OKEY ключевой интерес представляет сеть дискаунтеров «ДА!». Темпы роста остаются высокими, и формат может быть популярен в период перестройки экономики, поэтому 2022 г. вполне может стать неплохим для группы. Однако здесь есть и риски, перечисленные выше, которые необходимо учитывать.

М.Видео закрыл хороший I квартал, но это может быть разовый эффект, по образцу декабря 2014 г. Есть надежда, что II квартал тоже окажется сильным, но здесь довольно остро может встать вопрос с ограничениями на импорт и падением покупательской способности населения. Ассортимент компании не несет той защитной функции, которую представляют продовольствие и дешевые товары повседневного спроса.

Детский Мир остается в аутсайдерах второй квартал подряд, что может объясняться падением трафика из-за COVID-19. Но причины могут иметь и структурный характер. Кроме того, здесь актуальны примерно те же риски, что и в кейсе М.Видео. Сейчас вопрос в том, насколько ритейлеру удастся сохранить свою конкурентоспособность в новых условиях.

Fix Price ускоряется, что вселяет надежду в переоценку его ценных бумаг. Однако одного квартала мало, чтобы быть уверенным в устойчивости такой тенденции. Важно, чтобы дискаунтер не растерял темпы роста в дальнейшем. В целом, компания выглядит интересно в текущих условиях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба