Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса Wolfspeed (NYSE: WOLF), дабы заработать на их отскоке после падения.

Потенциал роста и срок действия: 20% за 15 месяцев; 36% за 3 года; 50% за 5 лет.

Почему акции могут вырасти: потому что они сильно упали, а тема чипов привлечет к этой компании интерес.

Как действуем: берем акции сейчас по 93,60 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания раньше называлась Cree — как раз тогда у нас была по ней успешно сработавшая инвестидея. В ней же мы подробно разбирали ее бизнес, так что тут повторяться не будем.

Компания занимается проектированием и производством чипов и компонентов для сложной электроники. Единственное отличие с тех времен состоит в том, что компания продала светодиодный бизнес и теперь занимается чисто полупроводниковыми компонентами для электропитания, электрокаров, солнечной энергетики и телекоммуникаций.

Также следует учитывать убыточность компании.

Аргументы в пользу компании

Упало. С ноября 2021 года акции компании сильно подешевели: тогда они стоили 141,87 $, а сейчас — 93,60 $. Так что мы можем подобрать акции в ожидании отскока.

Светлое во всех смыслах будущее. Можно долго объяснять, почему зеленая энергетика и электрокары несостоятельны без государственных субсидий. Но отрицать, что процесс их внедрения практически неостановим, нельзя: государства всего мира тратят чудовищные усилия на поддержку этих секторов. Поэтому можно быть уверенным на 99% в том, что внедрение всех этих начинаний продолжится и с каждым годом будет становиться все интенсивнее.

А это значит, что Wolfspeed может ожидать роста спроса на свою продукцию. Ну, если только конъюнктура внезапно не изменится, но это как раз не очень вероятно.

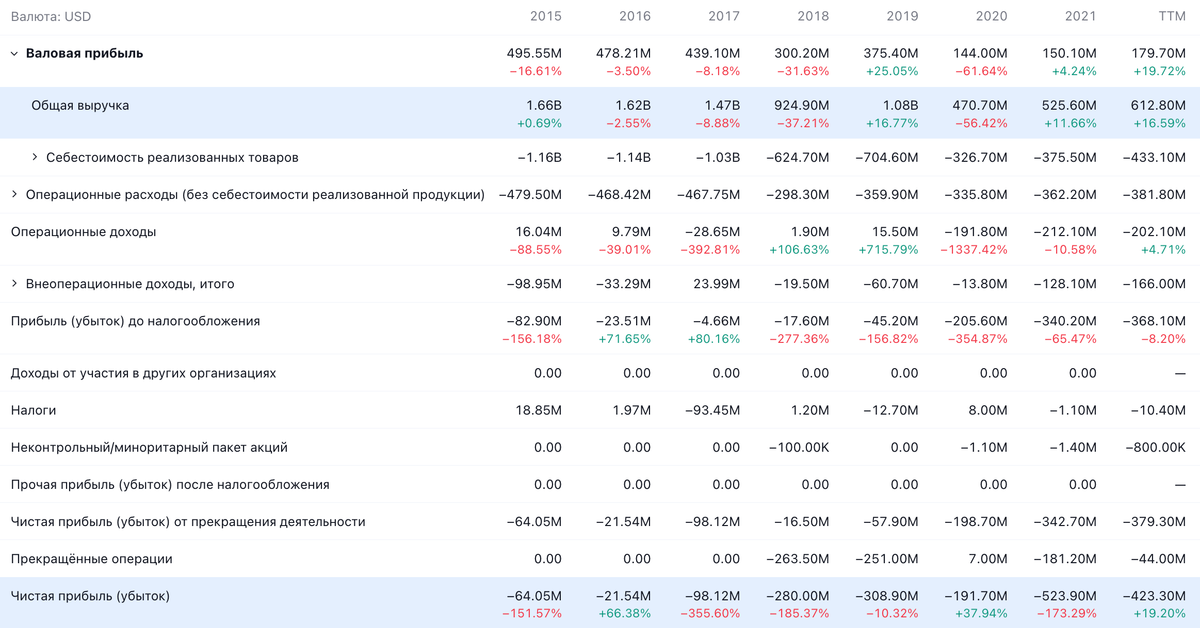

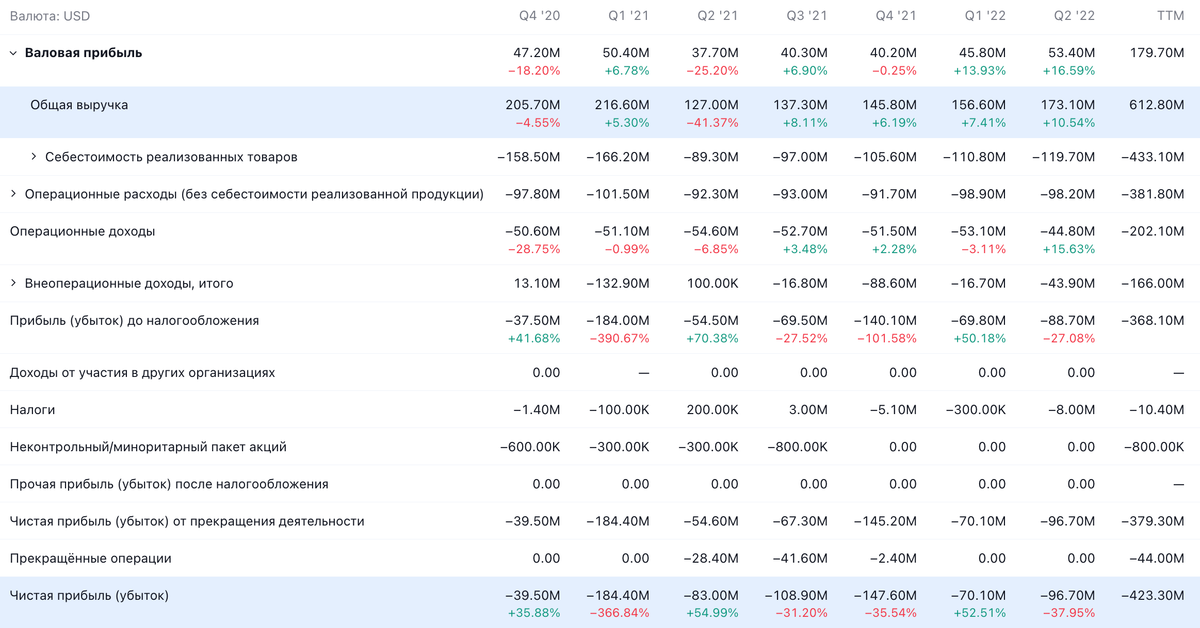

Нормальный отчет. У компании вышел отчет за 3 квартал финансового 2022 года. В принципе, он оказался достаточно хорошим, пусть и несколько разочаровал инвесторов, ожидавших выручки чуть побольше.

Главное, что у компании по сравнению с аналогичным периодом 2021 года выросла маржинальность в процентах от выручки: валовая маржа увеличилась с 32 до 34%, а операционная — с минус 45 до минус 33%. Это хороший знак.

Логистика. Почти все производство у компании находится «ближе к телу» — в США. Это не нивелирует все снабженческие проблемы на 100%, но несколько их облегчает.

Также это может привести к получению компанией определенных политических бонусов и преференций: нынче в Вашингтоне тема «надо обязательно производить чипы в США!» очень популярна и Wolfspeed тут в русле политики партии. За что ее могут вознаградить как накачкой капитализации инвесторами, аффилированными с американскими элитами, так и облегчением получения займов.

Компанию может купить Илон Маск. В своей категории WolfSpeed лидирует и делает действительно крутые и производительные компоненты. В ее портфеле чуть меньше 3 тысяч патентов в соответствующей сфере, и, прямо скажем, НИОКР в значительной степени ответственны за убыточность Wolfspeed: на них уходит почти треть выручки компании. Еще треть выручки съедает отдел продаж.

Как мне кажется, если Wolfspeed купит какой-нибудь автопроизводитель с широкими карманами, то при оптимизации предприятия и отрезании лишнего из Wolfspeed может выйти толк. К слову, вероятным покупателем компании может стать тот же Илон Маск: покупка и интеграция Wolfspeed в Tesla имеет больший смысл, нежели сделка с Twitter.

Но вообще, это может быть любой автопроизводитель. Логистический кризис сильно бьет по производству электрокаров: сложных компонентов нужно много и везут их со всех концов света, так что интеграция Wolfspeed в цепочку поставок крупного автоконцерна — это вполне вероятный исход для компании. Ну, или по крайней мере случится ее покупка каким-нибудь производителем полупроводниковых устройств типа Infineon «специально под цели развития электрокарового направления».

В абсолютных числах Wolfspeed стоит не очень дорого: капитализация у нее чуть меньше 12 млрд долларов. В контексте огромных трат корпоративного сектора на полупроводниковое оборудование ее покупка не будет выглядеть как нечто из ряда вон.

Что может помешать

Цена. Для компании с операционной маржой минус 62% от выручки Wolfspeed стоит непотребно дорого — 18,31 годовой выручки. И это даже с учетом сильного падения акций. Так что они будут волатильны.

Концентрация. На трех клиентов компании приходится непропорционально большой объем продаж: на производителя электроники STMicroelectronics — 18%, на распространителя-перекупщика Arrow — 13% и на холдинг Sumitomo — 10%. Изменение отношений с кем-то из них может ударить по отчетности Wolfspeed.

Не время для убытков. Повышение ставок и подорожание кредитов бьет по Wolfspeed с нескольких сторон.

Во-первых, это усложняет получение ею займов на финансирование ее основных операций — которые, как мы уже поняли, весьма прожорливы по части вложений.

Это будет стимулировать ее заниматься эмиссией новых акций, от чего котировки могут страдать, если на новые бумаги не будет достаточного спроса. Ну и просто более дорогие займы несколько увеличивают вероятность банкротства компании.

Во-вторых, в условиях повышения стоимости займов будут страдать ее котировки: инвесторы будут в массе своей стараться сторониться убыточных компаний.

Что в итоге

Берем акции сейчас по 93,60 $. А дальше есть три варианта развития событий:

ждать роста акций до 113 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

держать до уровня 128 $. Здесь лучше ориентироваться на 3 года;

держать до возвращения акций к уровню 141 $. Здесь стоит рассчитывать на 5 лет ожидания.

Идея связана с волатильностью, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Потенциал роста и срок действия: 20% за 15 месяцев; 36% за 3 года; 50% за 5 лет.

Почему акции могут вырасти: потому что они сильно упали, а тема чипов привлечет к этой компании интерес.

Как действуем: берем акции сейчас по 93,60 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания раньше называлась Cree — как раз тогда у нас была по ней успешно сработавшая инвестидея. В ней же мы подробно разбирали ее бизнес, так что тут повторяться не будем.

Компания занимается проектированием и производством чипов и компонентов для сложной электроники. Единственное отличие с тех времен состоит в том, что компания продала светодиодный бизнес и теперь занимается чисто полупроводниковыми компонентами для электропитания, электрокаров, солнечной энергетики и телекоммуникаций.

Также следует учитывать убыточность компании.

Аргументы в пользу компании

Упало. С ноября 2021 года акции компании сильно подешевели: тогда они стоили 141,87 $, а сейчас — 93,60 $. Так что мы можем подобрать акции в ожидании отскока.

Светлое во всех смыслах будущее. Можно долго объяснять, почему зеленая энергетика и электрокары несостоятельны без государственных субсидий. Но отрицать, что процесс их внедрения практически неостановим, нельзя: государства всего мира тратят чудовищные усилия на поддержку этих секторов. Поэтому можно быть уверенным на 99% в том, что внедрение всех этих начинаний продолжится и с каждым годом будет становиться все интенсивнее.

А это значит, что Wolfspeed может ожидать роста спроса на свою продукцию. Ну, если только конъюнктура внезапно не изменится, но это как раз не очень вероятно.

Нормальный отчет. У компании вышел отчет за 3 квартал финансового 2022 года. В принципе, он оказался достаточно хорошим, пусть и несколько разочаровал инвесторов, ожидавших выручки чуть побольше.

Главное, что у компании по сравнению с аналогичным периодом 2021 года выросла маржинальность в процентах от выручки: валовая маржа увеличилась с 32 до 34%, а операционная — с минус 45 до минус 33%. Это хороший знак.

Логистика. Почти все производство у компании находится «ближе к телу» — в США. Это не нивелирует все снабженческие проблемы на 100%, но несколько их облегчает.

Также это может привести к получению компанией определенных политических бонусов и преференций: нынче в Вашингтоне тема «надо обязательно производить чипы в США!» очень популярна и Wolfspeed тут в русле политики партии. За что ее могут вознаградить как накачкой капитализации инвесторами, аффилированными с американскими элитами, так и облегчением получения займов.

Компанию может купить Илон Маск. В своей категории WolfSpeed лидирует и делает действительно крутые и производительные компоненты. В ее портфеле чуть меньше 3 тысяч патентов в соответствующей сфере, и, прямо скажем, НИОКР в значительной степени ответственны за убыточность Wolfspeed: на них уходит почти треть выручки компании. Еще треть выручки съедает отдел продаж.

Как мне кажется, если Wolfspeed купит какой-нибудь автопроизводитель с широкими карманами, то при оптимизации предприятия и отрезании лишнего из Wolfspeed может выйти толк. К слову, вероятным покупателем компании может стать тот же Илон Маск: покупка и интеграция Wolfspeed в Tesla имеет больший смысл, нежели сделка с Twitter.

Но вообще, это может быть любой автопроизводитель. Логистический кризис сильно бьет по производству электрокаров: сложных компонентов нужно много и везут их со всех концов света, так что интеграция Wolfspeed в цепочку поставок крупного автоконцерна — это вполне вероятный исход для компании. Ну, или по крайней мере случится ее покупка каким-нибудь производителем полупроводниковых устройств типа Infineon «специально под цели развития электрокарового направления».

В абсолютных числах Wolfspeed стоит не очень дорого: капитализация у нее чуть меньше 12 млрд долларов. В контексте огромных трат корпоративного сектора на полупроводниковое оборудование ее покупка не будет выглядеть как нечто из ряда вон.

Что может помешать

Цена. Для компании с операционной маржой минус 62% от выручки Wolfspeed стоит непотребно дорого — 18,31 годовой выручки. И это даже с учетом сильного падения акций. Так что они будут волатильны.

Концентрация. На трех клиентов компании приходится непропорционально большой объем продаж: на производителя электроники STMicroelectronics — 18%, на распространителя-перекупщика Arrow — 13% и на холдинг Sumitomo — 10%. Изменение отношений с кем-то из них может ударить по отчетности Wolfspeed.

Не время для убытков. Повышение ставок и подорожание кредитов бьет по Wolfspeed с нескольких сторон.

Во-первых, это усложняет получение ею займов на финансирование ее основных операций — которые, как мы уже поняли, весьма прожорливы по части вложений.

Это будет стимулировать ее заниматься эмиссией новых акций, от чего котировки могут страдать, если на новые бумаги не будет достаточного спроса. Ну и просто более дорогие займы несколько увеличивают вероятность банкротства компании.

Во-вторых, в условиях повышения стоимости займов будут страдать ее котировки: инвесторы будут в массе своей стараться сторониться убыточных компаний.

Что в итоге

Берем акции сейчас по 93,60 $. А дальше есть три варианта развития событий:

ждать роста акций до 113 $. Думаю, мы достигнем этого уровня за следующие 15 месяцев;

держать до уровня 128 $. Здесь лучше ориентироваться на 3 года;

держать до возвращения акций к уровню 141 $. Здесь стоит рассчитывать на 5 лет ожидания.

Идея связана с волатильностью, так что не трогайте эти акции, если не готовы к тому, что их будет трясти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба