Enphase Energy (NASDAQ: ENPH) — американский поставщик систем питания для солнечной энергетики. Это успешный и эффективный бизнес. Однако его стоимость вызывает вопросы.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

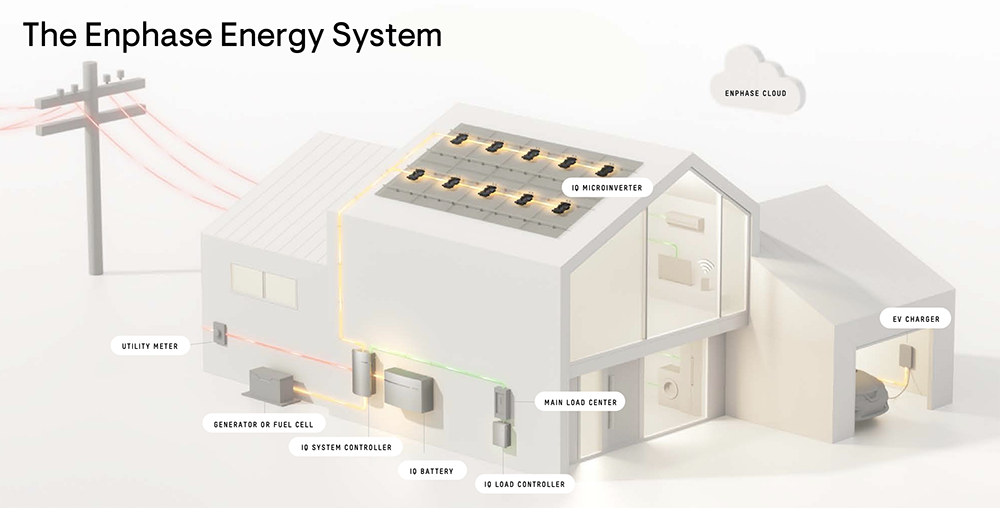

Компания проектирует и продает солнечные микроинверторы — по сути, это основная деталь для солнечных панелей, которая превращает солнечную энергию в электричество. Еще Enphase Energy продает модули для управления солнечными панелями. В отчете нет разбиения по сегментам, но это в принципе не важно.

Годовой отчет компании богат на технические подробности, но вот особой информации о бизнесе там нет, и это плохо. Известно, что Enphase Energy не только продает сами микроинверторы, но и оказывает услуги в сфере солнечной энергетики, развивая подразделение ПО.

Черные штучки на панели — это и есть микроинверторы. Источник: презентация компании, слайд 17

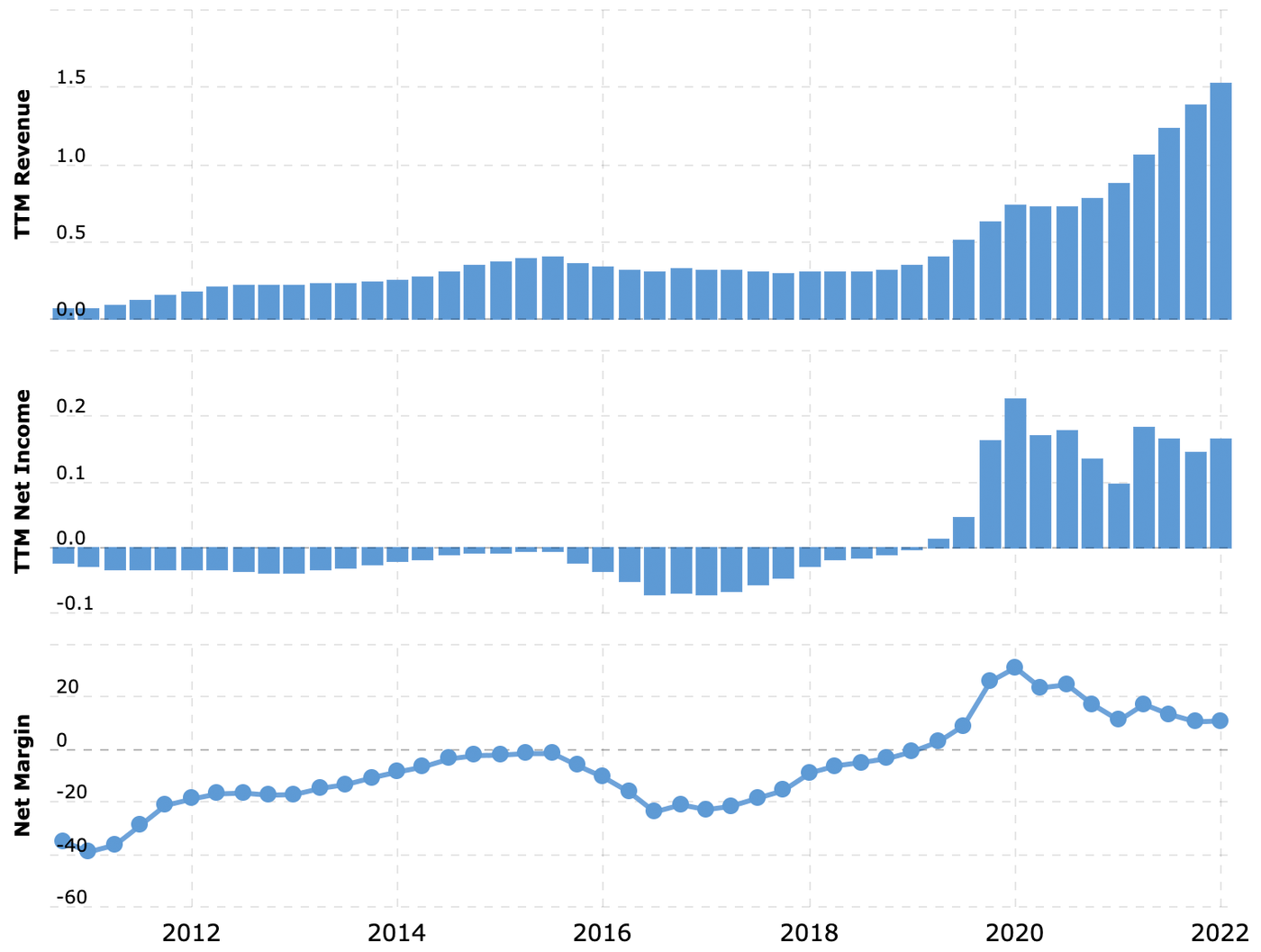

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Энергетика энергична. Enphase Energy — одна из лучших компаний в своей области. А сама ее область, солнечная энергетика, — бенефициар прямого и скрытого субсидирования со стороны правительств разных стран. Это может способствовать накачке ее котировок ESG-лобби.

На руку ей играет рост цен на традиционные энергоносители и наметившийся агрессивный переход ЕС на чистые источники энергии с целью сокращения энергетической зависимости от России.

Это мне видится одним из основных драйверов роста бизнеса компании в будущем. Хотя основной рынок для нее сейчас — США, и это может стать проблемой. Но я все же думаю, что Enphase Energy сможет заработать на гиперактивном переходе ЕС на чистую энергетику. К слову, в Евросоюзе уделяли чистой энергетике огромное внимание в 2020 году в структуре трат на стимулирование экономики в эпоху коронакризиса, так что там настроены очень серьезно.

Развитие развивается. Кроме микроинверторов, компания начала продавать своим клиентам компоненты и устройства для управления системами солнечной энергетики, а также собственные системы.

Ее эволюция в этом плане очень наглядна: в 2019 году Enphase Energy продавала среднестатистическому домохозяйству только инверторы и могла заработать с них только их стоимость — 2 тысячи долларов. В 2021 году к подорожавшим на 300 $ инверторам добавились батареи стоимостью в диапазоне 6,2—7,2 тысячи.

В 2023 году инверторы будут более продвинутые, а еще к линейке товаров компании добавятся заправочные компоненты для электрокаров, пульты для управления, предложения в сфере ПО и другие штуки, которые увеличат потенциал получения выручки с одного домохозяйства в районе 12 тысяч. В общем, по планам компании видно, что ее бизнес развивается в верном направлении.

Что может помешать

Вопрос льгот. Сейчас в США действует льгота для тех, кто устанавливает солнечные панели: они получают вычет 22% от стоимости панели. Это уже меньше, чем было в 2021 году — 26%.

С 2024 года льгота перестанет действовать — останется вычет 10% для предприятий, которые устанавливают солнечные панели. Из-за отмены льготы продажи у компании могут упасть, если она не снизит цены. Ну, или цены она снизит, но с негативными последствиями для рентабельности своего бизнеса.

Следует учитывать и ситуацию с возможной отменой щедрой системы льгот для пользователей солнечных панелей в Калифорнии — на основном рынке солнечной энергетики в США. Если отмена произойдет, это станет проблемой для Enphase: продажи у нее вполне могут упасть. А еще примеру Калифорнии могут последовать другие штаты — и негативный эффект может усилиться.

Бухгалтерия. На данный момент у компании 1,649 млрд задолженностей, из которых 439,796 млн нужно гасить в течение года. Денег в ее распоряжении хватит на закрытие срочных задолженностей. Но все же долг высоковат, если учитывать возможное торможение роста показателей Enphase Energy из-за отмены льгот в США.

Логистика. Значительная доля активов у компании в Азии, как и операции ее производственных контрагентов. В связи с известными событиями вокруг РФ и развивающимся логистическим коронакризисом в китайских портах я бы готовился к тому, что отчетность Enphase Energy ближайшие пару кварталов будет страдать. Не забываем о росте стоимости сырья и компонентов у компании, в частности чипов. Эта проблема тоже будет сказываться на ее бизнесе. Хотя я, конечно, буду рад ошибиться.

Но показатели компании уже страдают из-за указанных факторов: маржинальность понемногу снижается.

Дорого. Цена компании повергает в недоумение: P / S = 20 и P / E = 191,4. Капитализация составляет больше 27 млрд — это немало, и потому для ее дальнейшей накачки потребуются значительные усилия зеленого лобби. Вопрос тут в том, готовы ли будут ангажированные банки и фонды входить в акции компании по такой цене, как сейчас, — и уже тем более накачивать ее ощутимо выше этого уровня.

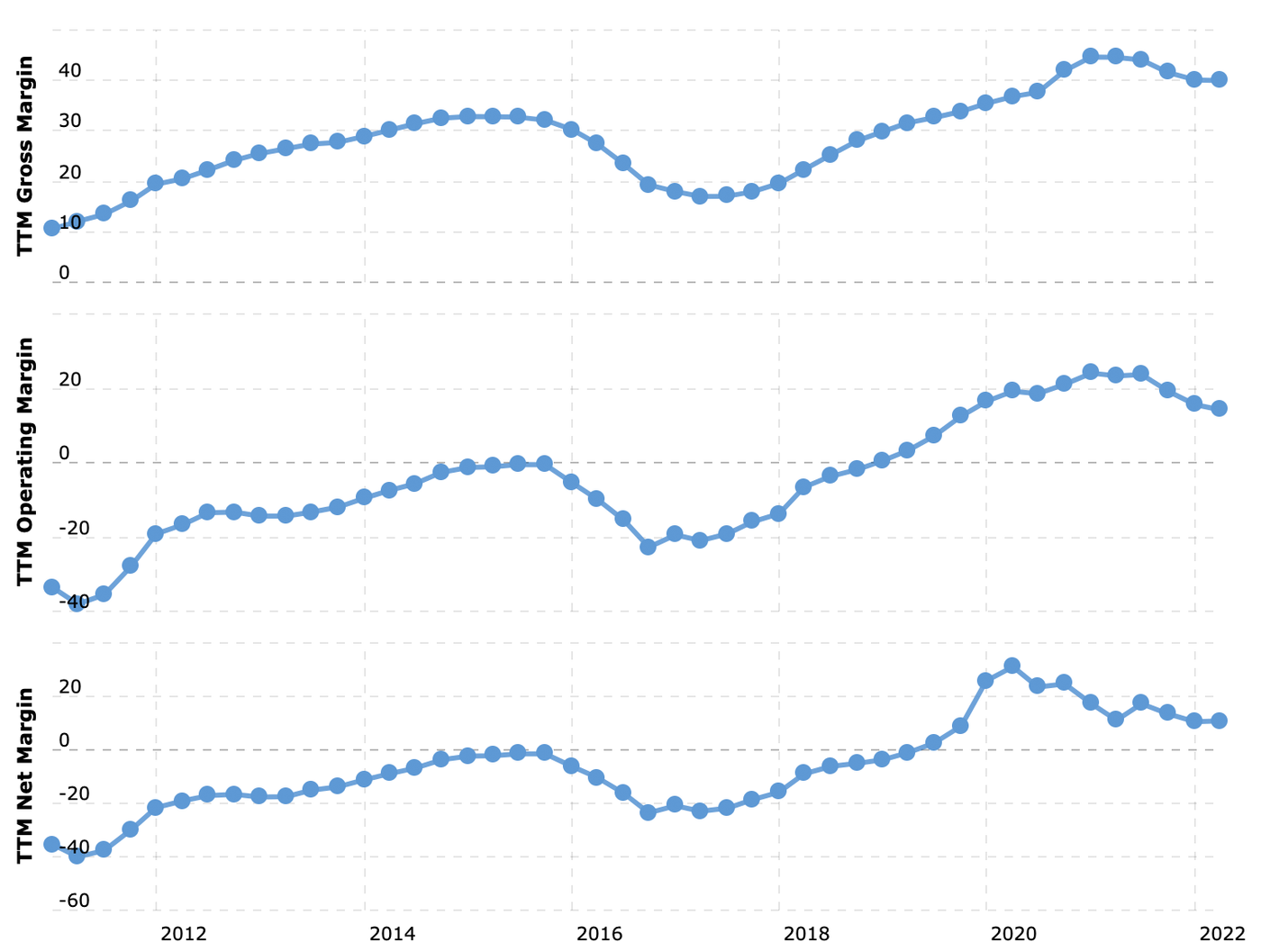

Показатели маржинальности бизнеса компании в процентах от выручки за последние 12 месяцев: валовая, операционная и итоговая маржа. Источник: Macrorends

Как изменились авиамаршруты после 7 марта. Источник: Bloomberg

Активы компании в разных странах, тысяч долларов

Резюме

24 марта 2021 я купил эти акции по 155,97 $, чтобы продать их по 190 $ в течение следующих 15 месяцев. Купил, буквально «потому что ESG», в расчете, что неадекватное ESG-лобби будет поддерживать котировки на плаву вопреки экономической логике.

В ноябре акции стоили уже 267 $, превысив исторические максимумы, и я зафиксировал прибыль 71%.

Имеет ли смысл брать эти акции сейчас? Как мне кажется, здесь лучше будет подождать развития ситуации хотя бы в одном из двух ключевых для компании сюжетов:

Как себя будут вести цены на традиционные энергоносители. Чем дольше они будут находиться на нынешних высоких уровнях, тем активнее будет происходить рецепция солнечной энергетики в мире.

Как будет развиваться ситуация с отменой льгот для пользователей солнечных панелей в Калифорнии. К сожалению, здесь определенности еще меньше: регуляторы Калифорнии должны были принять решение еще месяц назад, но отложили голосование по этому вопросу на неопределенный срок.

Уже отталкиваясь от этого, следует принимать решение по инвестициям в Enphase. На мой взгляд, текущая цена ее акций в сочетании со зримыми логистическими проблемами может привести к распродаже. Хотя есть вероятность, что зеленое лобби накачает ее котировки из идеологических соображений.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

Компания проектирует и продает солнечные микроинверторы — по сути, это основная деталь для солнечных панелей, которая превращает солнечную энергию в электричество. Еще Enphase Energy продает модули для управления солнечными панелями. В отчете нет разбиения по сегментам, но это в принципе не важно.

Годовой отчет компании богат на технические подробности, но вот особой информации о бизнесе там нет, и это плохо. Известно, что Enphase Energy не только продает сами микроинверторы, но и оказывает услуги в сфере солнечной энергетики, развивая подразделение ПО.

Черные штучки на панели — это и есть микроинверторы. Источник: презентация компании, слайд 17

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Энергетика энергична. Enphase Energy — одна из лучших компаний в своей области. А сама ее область, солнечная энергетика, — бенефициар прямого и скрытого субсидирования со стороны правительств разных стран. Это может способствовать накачке ее котировок ESG-лобби.

На руку ей играет рост цен на традиционные энергоносители и наметившийся агрессивный переход ЕС на чистые источники энергии с целью сокращения энергетической зависимости от России.

Это мне видится одним из основных драйверов роста бизнеса компании в будущем. Хотя основной рынок для нее сейчас — США, и это может стать проблемой. Но я все же думаю, что Enphase Energy сможет заработать на гиперактивном переходе ЕС на чистую энергетику. К слову, в Евросоюзе уделяли чистой энергетике огромное внимание в 2020 году в структуре трат на стимулирование экономики в эпоху коронакризиса, так что там настроены очень серьезно.

Развитие развивается. Кроме микроинверторов, компания начала продавать своим клиентам компоненты и устройства для управления системами солнечной энергетики, а также собственные системы.

Ее эволюция в этом плане очень наглядна: в 2019 году Enphase Energy продавала среднестатистическому домохозяйству только инверторы и могла заработать с них только их стоимость — 2 тысячи долларов. В 2021 году к подорожавшим на 300 $ инверторам добавились батареи стоимостью в диапазоне 6,2—7,2 тысячи.

В 2023 году инверторы будут более продвинутые, а еще к линейке товаров компании добавятся заправочные компоненты для электрокаров, пульты для управления, предложения в сфере ПО и другие штуки, которые увеличат потенциал получения выручки с одного домохозяйства в районе 12 тысяч. В общем, по планам компании видно, что ее бизнес развивается в верном направлении.

Что может помешать

Вопрос льгот. Сейчас в США действует льгота для тех, кто устанавливает солнечные панели: они получают вычет 22% от стоимости панели. Это уже меньше, чем было в 2021 году — 26%.

С 2024 года льгота перестанет действовать — останется вычет 10% для предприятий, которые устанавливают солнечные панели. Из-за отмены льготы продажи у компании могут упасть, если она не снизит цены. Ну, или цены она снизит, но с негативными последствиями для рентабельности своего бизнеса.

Следует учитывать и ситуацию с возможной отменой щедрой системы льгот для пользователей солнечных панелей в Калифорнии — на основном рынке солнечной энергетики в США. Если отмена произойдет, это станет проблемой для Enphase: продажи у нее вполне могут упасть. А еще примеру Калифорнии могут последовать другие штаты — и негативный эффект может усилиться.

Бухгалтерия. На данный момент у компании 1,649 млрд задолженностей, из которых 439,796 млн нужно гасить в течение года. Денег в ее распоряжении хватит на закрытие срочных задолженностей. Но все же долг высоковат, если учитывать возможное торможение роста показателей Enphase Energy из-за отмены льгот в США.

Логистика. Значительная доля активов у компании в Азии, как и операции ее производственных контрагентов. В связи с известными событиями вокруг РФ и развивающимся логистическим коронакризисом в китайских портах я бы готовился к тому, что отчетность Enphase Energy ближайшие пару кварталов будет страдать. Не забываем о росте стоимости сырья и компонентов у компании, в частности чипов. Эта проблема тоже будет сказываться на ее бизнесе. Хотя я, конечно, буду рад ошибиться.

Но показатели компании уже страдают из-за указанных факторов: маржинальность понемногу снижается.

Дорого. Цена компании повергает в недоумение: P / S = 20 и P / E = 191,4. Капитализация составляет больше 27 млрд — это немало, и потому для ее дальнейшей накачки потребуются значительные усилия зеленого лобби. Вопрос тут в том, готовы ли будут ангажированные банки и фонды входить в акции компании по такой цене, как сейчас, — и уже тем более накачивать ее ощутимо выше этого уровня.

Показатели маржинальности бизнеса компании в процентах от выручки за последние 12 месяцев: валовая, операционная и итоговая маржа. Источник: Macrorends

Как изменились авиамаршруты после 7 марта. Источник: Bloomberg

Активы компании в разных странах, тысяч долларов

Резюме

24 марта 2021 я купил эти акции по 155,97 $, чтобы продать их по 190 $ в течение следующих 15 месяцев. Купил, буквально «потому что ESG», в расчете, что неадекватное ESG-лобби будет поддерживать котировки на плаву вопреки экономической логике.

В ноябре акции стоили уже 267 $, превысив исторические максимумы, и я зафиксировал прибыль 71%.

Имеет ли смысл брать эти акции сейчас? Как мне кажется, здесь лучше будет подождать развития ситуации хотя бы в одном из двух ключевых для компании сюжетов:

Как себя будут вести цены на традиционные энергоносители. Чем дольше они будут находиться на нынешних высоких уровнях, тем активнее будет происходить рецепция солнечной энергетики в мире.

Как будет развиваться ситуация с отменой льгот для пользователей солнечных панелей в Калифорнии. К сожалению, здесь определенности еще меньше: регуляторы Калифорнии должны были принять решение еще месяц назад, но отложили голосование по этому вопросу на неопределенный срок.

Уже отталкиваясь от этого, следует принимать решение по инвестициям в Enphase. На мой взгляд, текущая цена ее акций в сочетании со зримыми логистическими проблемами может привести к распродаже. Хотя есть вероятность, что зеленое лобби накачает ее котировки из идеологических соображений.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба