11 мая 2022 БКС Экспресс Зельцер Михаил

Рынок акций США остается в устойчивом нисходящем тренде. Тактическая идея с закрытием глубокого гэпа от апреля 2021 г. в индексе акций S&P 500 отработана. Перспективы для американских фондовых быков туманны, но в области 4000 п. по S&P 500 игроки на понижение могут чуть сбавить хватку. На энергетических рынках нефтяные и газовые контракты также приходят в себя после отвесного падения предыдущих сессий.

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

В среду утром отмечается положительная динамика фьючерсов на индексы Штатов, что позволит вздохнуть индексам Азии и Европы. Производная на S&P 500 прибавляет более трети процента над 4010 п. Тем не менее даже сейчас, после сильнейшего обвала, не приходится говорить об исчерпании фундаментального негатива для рынка акций. Монетарный жесткий цикл ФРС развивается, стабилизация на биржевых площадках рассматривается как фактор снятия технической перепроданности рисковых инструментов — траектория рынка не линейна, а волнообразна в русле доминирующего тренда.

Идеей последнего месяца было падение S&P 500 к 4000 п. на фоне ухудшения кредитных условий из-за высокой инфляции в стране. Техническим магнитом в индексе выступал гэп, оставленный на графике у 4020 п. Он закрыт.

Очевидно, волатильность рынка останется повышенной, на чем можно заработать активным игрокам. В общем район круглой отметки может выступить некой остановкой в русле нисходящей формации. Остается вопрос, в каких пределах будет осуществлен отскок. Пока не видно факторов, чтобы индекс S&P 500 смог бы вернуться в область над 4300 п. А вот на перспективу в качестве очередной цели внизу есть смысл рассмотреть район 3600 п.

Сейчас свежий таргет падения выглядит достаточно смело, но учитывая фундаментальные вводные по ценовому давлению и геополитическому накалу, нет ничего невозможного. Тем более рынок с максимума уже упал почти на 20% по S&P 500, а ИТ-бенчмарк Nasdaq и вовсе сократился на треть. И это прогнозировалось нами. Считаем, что еще -10% от текущих вполне допустимо на горизонте 2022 г.

Что касается «индикатора страха», то индекс волатильности VIX по-прежнему остается в области неприятия риска. На этапе стабилизации рынка показатель волатильности может временно уйди под планку 30 п., но вряд ли VIX способен вернуться к средним значениям у 20 п., которые наблюдались еще не так давно на безмятежности инвесторов.

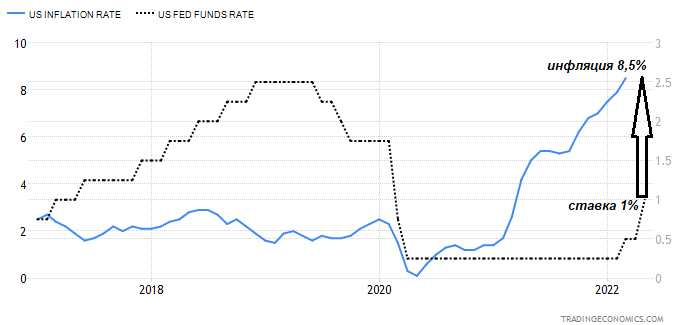

Аргументами для отскока, помимо технического аспекта снятия давления продавцов, могут стать и переоценки по инфляции. Сегодня ожидается статистика за апрель — оценки рынка сводятся к некоторому замедлению ценового давления в экономике. Высокая и продолжительная инфляция поддерживает курс Федрезерва, и в этом году рынки, скорее всего, увидят подъем ставки фондирования ЦБ под 3%. А это значит, что вероятный отскок рынка следует вновь рассматривать как временный.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона в среду утром чувствуют себя относительно уверенно после недельного провала. Фактор Азии сегодня не будет мешать европейским быкам.

Shanghai Composite прибавляет 1,5%; бенчмарк автономии КНР, гонконгский Hang Seng, не отстает по темпам от континентального рынка — сказывается замедление производственной инфляции до 8%, но все же оно происходит на фоне локдауна.

При этом выделяется слабость австралийского ASX (-0,2%), обладающего очень высокой корреляцией с американским S&P 500, а стартовавший цикл нормализации ДКП РБА уже не играет на стороне покупателей бумаг.

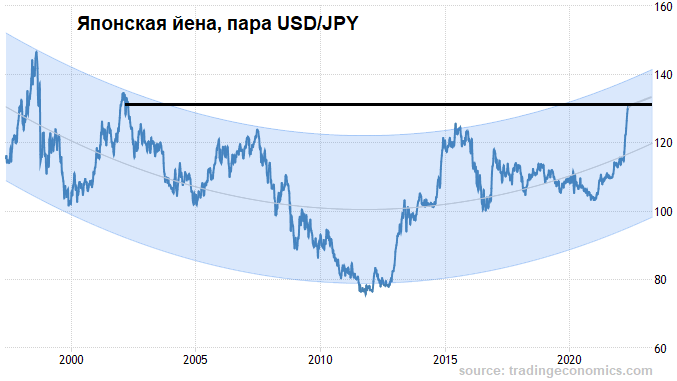

Да и японский Nikkei не блещет оптимизмом, отскакивая на символические 0,1%. Финансовые власти Японии продолжают настойчиво множить монетарные пакеты, а ЦБ страны сохраняет отрицательную ставку фондирования. Это основные аргументы к удержанию мощного девальвационного тренда йены. Валютная пара USD/JPY: 130,5 накануне вновь обновила 20-летние максимумы над 131.

Что ждать сегодня

Ключевое событие среды — метрики по инфляции в Штатах за предыдущий месяц. После рекордных 8,5% годовых за последние более чем 40 лет показатели ценового давления в экономике имеют принципиальное значение. Видится, что даже в случае замедления показателя к 8,1% это может придать сильный, однако непродолжительный импульс вверх рынкам акций. Вряд ли ФРС откажется от плана побороть инфляцию через подъем ключевой ставки.

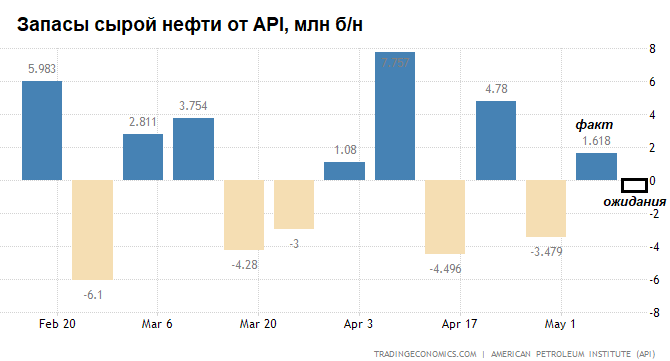

Данные по изменению недельных запасов сырья представит Минэнерго США. Накануне неофициальные оценки дал Американский институт нефти, которые сильно разошлись с консенсусом рынка. При росте показателя наблюдается давление на котировки фьючерсов. Правда, сейчас данный фактор не столь значим на фоне геополитики, он может лишь усиливать основной сентимент на рынке энергоносителей.

Сырье

В среду утром контракты на Brent прибавляют почти 2%, фьючерсы торгуются над $104. Пока это лишь коррекция после отвесного падения предыдущих дней. На прошлой неделе Brent бодро шел к $115, но так и не смог достигнуть области предложения из-за совокупности факторов — локдауны в КНР, увеличение ставки ФРС, рост запасов сырья в США (+1,6 млн против оценок выбытия 0,46 млн баррелей), скачок доллара, санкционная повестка.

Импульсное падение нефти за считанные дни под $101 по Brent все же вызвано именно несогласованностью мнений европейских политиков по вопросу ограничений российского экспорта. Риск-премия временно сократилась, а волатильность биржевых инструментов повысилась.

Сейчас вновь становится актуальной планка на $105 за баррель Brent. Пока нефтебыки не вернут ее, говорить о сломе локального негатива сложно.

На газовом хабе США также случился локальный коллапс. Как и ожидалось, точно из-под $9, началась коррекция фьючерсов на природный газ NG. Сейчас контракты уже на $7,5, но в моменте фьючерсы рушились до значимой области поддержки в $6,5, или почти на 30% от пика прошлой недели. При этом очередной заброс на рекордные уровни за последние 15 лет до конца 2022 г. не исключен. Сейчас же игра завершена.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4001 п. (+0,2%)

Nasdaq 11737 п. (+1%)

Shanghai Composite 3085 п. (+1,6%)

Нефть Brent $102,5 (-3,3%)

Последний день для покупки акций под дивиденды

Helmerich & Payne — $0,25. Дивидендная доходность 0,65% по цене закрытия.

MAXIMUS — $0,28. Дивидендная доходность 0,37%.

Kroger Co. — $0,21. Дивидендная доходность 0,38.

Starbucks — $0,49. Дивидендная доходность 0,56%.

Какие компании отчитываются 11 мая

Alibaba Group Holding Ltd: до открытия, прогноз EPS — $1,12.

Perrigo Company PLC: до открытия, прогноз EPS — $0,42.

Beyond Meat Inc: после закрытия, прогноз EPS — -$1,01.

Walt Disney Co: после закрытия, прогноз EPS — $1,19.

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

В среду утром отмечается положительная динамика фьючерсов на индексы Штатов, что позволит вздохнуть индексам Азии и Европы. Производная на S&P 500 прибавляет более трети процента над 4010 п. Тем не менее даже сейчас, после сильнейшего обвала, не приходится говорить об исчерпании фундаментального негатива для рынка акций. Монетарный жесткий цикл ФРС развивается, стабилизация на биржевых площадках рассматривается как фактор снятия технической перепроданности рисковых инструментов — траектория рынка не линейна, а волнообразна в русле доминирующего тренда.

Идеей последнего месяца было падение S&P 500 к 4000 п. на фоне ухудшения кредитных условий из-за высокой инфляции в стране. Техническим магнитом в индексе выступал гэп, оставленный на графике у 4020 п. Он закрыт.

Очевидно, волатильность рынка останется повышенной, на чем можно заработать активным игрокам. В общем район круглой отметки может выступить некой остановкой в русле нисходящей формации. Остается вопрос, в каких пределах будет осуществлен отскок. Пока не видно факторов, чтобы индекс S&P 500 смог бы вернуться в область над 4300 п. А вот на перспективу в качестве очередной цели внизу есть смысл рассмотреть район 3600 п.

Сейчас свежий таргет падения выглядит достаточно смело, но учитывая фундаментальные вводные по ценовому давлению и геополитическому накалу, нет ничего невозможного. Тем более рынок с максимума уже упал почти на 20% по S&P 500, а ИТ-бенчмарк Nasdaq и вовсе сократился на треть. И это прогнозировалось нами. Считаем, что еще -10% от текущих вполне допустимо на горизонте 2022 г.

Что касается «индикатора страха», то индекс волатильности VIX по-прежнему остается в области неприятия риска. На этапе стабилизации рынка показатель волатильности может временно уйди под планку 30 п., но вряд ли VIX способен вернуться к средним значениям у 20 п., которые наблюдались еще не так давно на безмятежности инвесторов.

Аргументами для отскока, помимо технического аспекта снятия давления продавцов, могут стать и переоценки по инфляции. Сегодня ожидается статистика за апрель — оценки рынка сводятся к некоторому замедлению ценового давления в экономике. Высокая и продолжительная инфляция поддерживает курс Федрезерва, и в этом году рынки, скорее всего, увидят подъем ставки фондирования ЦБ под 3%. А это значит, что вероятный отскок рынка следует вновь рассматривать как временный.

Рынок Азии

Индексы Азиатско-Тихоокеанского региона в среду утром чувствуют себя относительно уверенно после недельного провала. Фактор Азии сегодня не будет мешать европейским быкам.

Shanghai Composite прибавляет 1,5%; бенчмарк автономии КНР, гонконгский Hang Seng, не отстает по темпам от континентального рынка — сказывается замедление производственной инфляции до 8%, но все же оно происходит на фоне локдауна.

При этом выделяется слабость австралийского ASX (-0,2%), обладающего очень высокой корреляцией с американским S&P 500, а стартовавший цикл нормализации ДКП РБА уже не играет на стороне покупателей бумаг.

Да и японский Nikkei не блещет оптимизмом, отскакивая на символические 0,1%. Финансовые власти Японии продолжают настойчиво множить монетарные пакеты, а ЦБ страны сохраняет отрицательную ставку фондирования. Это основные аргументы к удержанию мощного девальвационного тренда йены. Валютная пара USD/JPY: 130,5 накануне вновь обновила 20-летние максимумы над 131.

Что ждать сегодня

Ключевое событие среды — метрики по инфляции в Штатах за предыдущий месяц. После рекордных 8,5% годовых за последние более чем 40 лет показатели ценового давления в экономике имеют принципиальное значение. Видится, что даже в случае замедления показателя к 8,1% это может придать сильный, однако непродолжительный импульс вверх рынкам акций. Вряд ли ФРС откажется от плана побороть инфляцию через подъем ключевой ставки.

Данные по изменению недельных запасов сырья представит Минэнерго США. Накануне неофициальные оценки дал Американский институт нефти, которые сильно разошлись с консенсусом рынка. При росте показателя наблюдается давление на котировки фьючерсов. Правда, сейчас данный фактор не столь значим на фоне геополитики, он может лишь усиливать основной сентимент на рынке энергоносителей.

Сырье

В среду утром контракты на Brent прибавляют почти 2%, фьючерсы торгуются над $104. Пока это лишь коррекция после отвесного падения предыдущих дней. На прошлой неделе Brent бодро шел к $115, но так и не смог достигнуть области предложения из-за совокупности факторов — локдауны в КНР, увеличение ставки ФРС, рост запасов сырья в США (+1,6 млн против оценок выбытия 0,46 млн баррелей), скачок доллара, санкционная повестка.

Импульсное падение нефти за считанные дни под $101 по Brent все же вызвано именно несогласованностью мнений европейских политиков по вопросу ограничений российского экспорта. Риск-премия временно сократилась, а волатильность биржевых инструментов повысилась.

Сейчас вновь становится актуальной планка на $105 за баррель Brent. Пока нефтебыки не вернут ее, говорить о сломе локального негатива сложно.

На газовом хабе США также случился локальный коллапс. Как и ожидалось, точно из-под $9, началась коррекция фьючерсов на природный газ NG. Сейчас контракты уже на $7,5, но в моменте фьючерсы рушились до значимой области поддержки в $6,5, или почти на 30% от пика прошлой недели. При этом очередной заброс на рекордные уровни за последние 15 лет до конца 2022 г. не исключен. Сейчас же игра завершена.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 4001 п. (+0,2%)

Nasdaq 11737 п. (+1%)

Shanghai Composite 3085 п. (+1,6%)

Нефть Brent $102,5 (-3,3%)

Последний день для покупки акций под дивиденды

Helmerich & Payne — $0,25. Дивидендная доходность 0,65% по цене закрытия.

MAXIMUS — $0,28. Дивидендная доходность 0,37%.

Kroger Co. — $0,21. Дивидендная доходность 0,38.

Starbucks — $0,49. Дивидендная доходность 0,56%.

Какие компании отчитываются 11 мая

Alibaba Group Holding Ltd: до открытия, прогноз EPS — $1,12.

Perrigo Company PLC: до открытия, прогноз EPS — $0,42.

Beyond Meat Inc: после закрытия, прогноз EPS — -$1,01.

Walt Disney Co: после закрытия, прогноз EPS — $1,19.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба