Consensus Cloud Solutions (Nasdaq: CCSI) — американский облачный бизнес. Специализация компании — факсы, и это не то чтобы сильно многообещающий сегмент. Но бизнес компании стабилен и в целом может раскрыться в руках активиста-инвестора.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

В незапамятные времена, примерно год назад, американский холдинг J2 Global, подобно державе римлян, разделился на две половины: на медиаактивы и кибербезопасность Ziff Davis и на облачный бизнес Consensus Cloud Solutions (CCSI). О последнем сегодня мы и будем говорить.

Компания занимается предоставлением услуг в сфере облачного факса. Это как факс, только с использованием облачных сервисов.

Вот какие решения предлагает своим клиентам CCSI:

eFax Corporate — собственно, цифровой факс для корпоративного сектора.

eFax для потребительского сектора — по факту им пользуются американские аналоги российских индивидуальных предпринимателей и совсем мелкого бизнеса.

Unite — платформа для выбора протоколов и использования их для отправки информации в медицинском учреждении.

jSign — решения в сфере цифровой и электронной подписи.

Signal — система оповещений делопроизводственных отделов в больницах.

Clarity — система обработки документов с целью превращения их в цифровые данные.

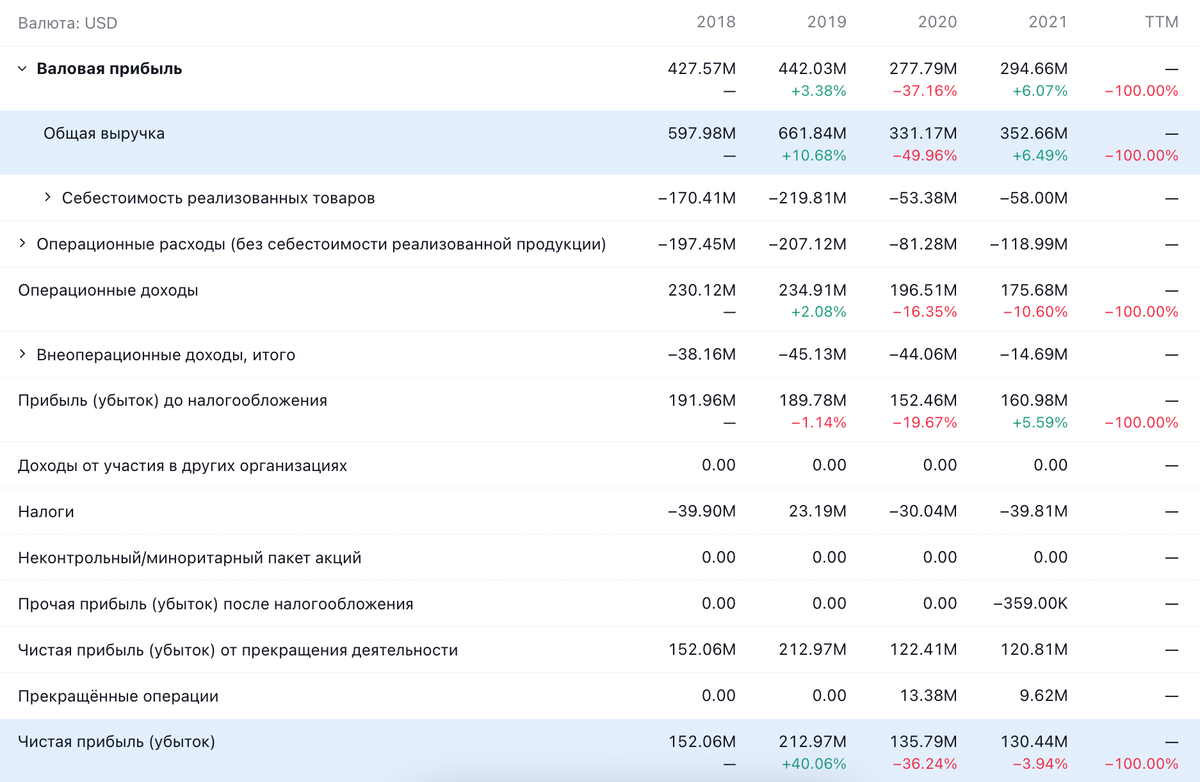

Вот что нам говорит о ее бизнесе годовой отчет:

Решения для крупных компаний — 48,12% выручки.

Решения для малого бизнеса — 51,71% выручки.

Загадочное «другое» — 0,17% выручки.

Выручка по странам и регионам:

США — 77,92%.

Канада — 12,8%.

Ирландия — 6,21%.

Другие, неназванные страны — 3,07%.

Аргументы в пользу компании

Надежно. У компании сейчас около 45 тысяч корпоративных клиентов. Есть две причины устойчивости онлайн-факсов:

Этот канал коммуникации является более защищенным по сравнению с обычным факсом и электронной почтой.

Факс удовлетворяет жестким ограничительным инструкциям регуляторов по обмену информацией в некоторых секторах с очень большим количеством персональных данных.

В потребительском сегменте клиентами компании являются около миллиона человек. Это более-менее стабильная аудитория, и, хотя этот рынок медленно будет увядать, здесь, как и с традиционным ТВ, полная отмена невозможна.

Я и сам своего рода перспективный эмитент. Облачный факс — это очень нишевая штука, и нельзя сказать, что ее можно сравнить с облачными вычислениями, хотя на первый взгляд это «родственники». Но откажутся от факса нескоро — рецепция более продвинутых способов коммуникации затруднена, а в медицинской сфере будет даже рост спроса на решения компании: там цифровизация означает как раз принятие облачного факса.

Безумного роста тут ждать не стоит, но это все же позволит компании, условно говоря, держать голову выше уровня воды.

Размер. У компании очень небольшая капитализация — примерно 1,11 млрд долларов. И стоит она недорого: P / E — около 10,97. Это может сделать ее котировки очень восприимчивыми к наплыву инвесторов. Мне кажется, в ее случае возможна спекулятивная накачка инвесторами, которые увидят перед собой «дешевый облачный бизнес», что исчезающе редко встречается на бирже. Вряд ли они будут разбираться, что компания работает в значительно менее романтичной сфере факсов.

Активируйтесь, пожалуйста. Мне кажется, что компанию вполне может атаковать какой-нибудь активист-инвестор с целью заставить руководство ее продать. Это вполне типичная цель: вроде бы работающий и маржинальный бизнес, но в медленно умирающей сфере. Можно призвать руководство компании к изменениям в политике развития компании. Или опять же выставить ее на продажу.

Что может помешать

Бухгалтерия. При «разводе» Ziff Davis навесила на CCSI кучу долгов. Поэтому на данный момент у CCSI задолженностей на 895,477 млн, из которых в течение года нужно будет гасить только 77,963 млн. В принципе, для закрытия срочных задолженностей денег у компании хватит: есть 66,778 млн на счете и 24,829 млн задолженностей контрагентов.

Наличие такой большой задолженности будет отягощать компанию и отпугивать инвесторов от ее котировок.

Весело и страшно. Скорее всего, компания будет инвестировать в развитие новых, более перспективных секторов. Это логичное решение в ее ситуации, но все это будет происходить за счет снижения прибыльности и наращивания и без того огромного долгового бремени.

А вот если она не будет развиваться в этом направлении, то ее со временем будет ждать сильное падение выручки и прибыли.

Резюме

CCSI будет интересна в первую очередь как потенциальная цель для активиста-инвестора. Впрочем, может быть, само руководство компании придет к выводам о необходимости развития своего бизнеса в другом ключе. В этом случае котировки компании могут сильно вырасти.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем зарабатывают

В незапамятные времена, примерно год назад, американский холдинг J2 Global, подобно державе римлян, разделился на две половины: на медиаактивы и кибербезопасность Ziff Davis и на облачный бизнес Consensus Cloud Solutions (CCSI). О последнем сегодня мы и будем говорить.

Компания занимается предоставлением услуг в сфере облачного факса. Это как факс, только с использованием облачных сервисов.

Вот какие решения предлагает своим клиентам CCSI:

eFax Corporate — собственно, цифровой факс для корпоративного сектора.

eFax для потребительского сектора — по факту им пользуются американские аналоги российских индивидуальных предпринимателей и совсем мелкого бизнеса.

Unite — платформа для выбора протоколов и использования их для отправки информации в медицинском учреждении.

jSign — решения в сфере цифровой и электронной подписи.

Signal — система оповещений делопроизводственных отделов в больницах.

Clarity — система обработки документов с целью превращения их в цифровые данные.

Вот что нам говорит о ее бизнесе годовой отчет:

Решения для крупных компаний — 48,12% выручки.

Решения для малого бизнеса — 51,71% выручки.

Загадочное «другое» — 0,17% выручки.

Выручка по странам и регионам:

США — 77,92%.

Канада — 12,8%.

Ирландия — 6,21%.

Другие, неназванные страны — 3,07%.

Аргументы в пользу компании

Надежно. У компании сейчас около 45 тысяч корпоративных клиентов. Есть две причины устойчивости онлайн-факсов:

Этот канал коммуникации является более защищенным по сравнению с обычным факсом и электронной почтой.

Факс удовлетворяет жестким ограничительным инструкциям регуляторов по обмену информацией в некоторых секторах с очень большим количеством персональных данных.

В потребительском сегменте клиентами компании являются около миллиона человек. Это более-менее стабильная аудитория, и, хотя этот рынок медленно будет увядать, здесь, как и с традиционным ТВ, полная отмена невозможна.

Я и сам своего рода перспективный эмитент. Облачный факс — это очень нишевая штука, и нельзя сказать, что ее можно сравнить с облачными вычислениями, хотя на первый взгляд это «родственники». Но откажутся от факса нескоро — рецепция более продвинутых способов коммуникации затруднена, а в медицинской сфере будет даже рост спроса на решения компании: там цифровизация означает как раз принятие облачного факса.

Безумного роста тут ждать не стоит, но это все же позволит компании, условно говоря, держать голову выше уровня воды.

Размер. У компании очень небольшая капитализация — примерно 1,11 млрд долларов. И стоит она недорого: P / E — около 10,97. Это может сделать ее котировки очень восприимчивыми к наплыву инвесторов. Мне кажется, в ее случае возможна спекулятивная накачка инвесторами, которые увидят перед собой «дешевый облачный бизнес», что исчезающе редко встречается на бирже. Вряд ли они будут разбираться, что компания работает в значительно менее романтичной сфере факсов.

Активируйтесь, пожалуйста. Мне кажется, что компанию вполне может атаковать какой-нибудь активист-инвестор с целью заставить руководство ее продать. Это вполне типичная цель: вроде бы работающий и маржинальный бизнес, но в медленно умирающей сфере. Можно призвать руководство компании к изменениям в политике развития компании. Или опять же выставить ее на продажу.

Что может помешать

Бухгалтерия. При «разводе» Ziff Davis навесила на CCSI кучу долгов. Поэтому на данный момент у CCSI задолженностей на 895,477 млн, из которых в течение года нужно будет гасить только 77,963 млн. В принципе, для закрытия срочных задолженностей денег у компании хватит: есть 66,778 млн на счете и 24,829 млн задолженностей контрагентов.

Наличие такой большой задолженности будет отягощать компанию и отпугивать инвесторов от ее котировок.

Весело и страшно. Скорее всего, компания будет инвестировать в развитие новых, более перспективных секторов. Это логичное решение в ее ситуации, но все это будет происходить за счет снижения прибыльности и наращивания и без того огромного долгового бремени.

А вот если она не будет развиваться в этом направлении, то ее со временем будет ждать сильное падение выручки и прибыли.

Резюме

CCSI будет интересна в первую очередь как потенциальная цель для активиста-инвестора. Впрочем, может быть, само руководство компании придет к выводам о необходимости развития своего бизнеса в другом ключе. В этом случае котировки компании могут сильно вырасти.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба