12 мая 2022 Альфа-Капитал

Очередная слабая неделя на американских рынках

Пауэлл не убедил инвесторов в невозможности роста темпов ужесточения ДКП

Производительность труда в США снизилась на 7,5% – сильнейшее снижение за 75 лет

ЦБ нарастил темпы снижения ключевой ставки, не исключаем 10% к концу года

Снижение ставки поменяло форму кривой ОФЗ

Минфин не планирует выходить на рынок первички в этом году

ОПЕК+ не торопится наращивать добычу, опасается рецессии

Платежный баланс продолжает способствовать укреплению рубля

Локдауны в Китае и риски рецессии в США давят на цены промышленных металлов

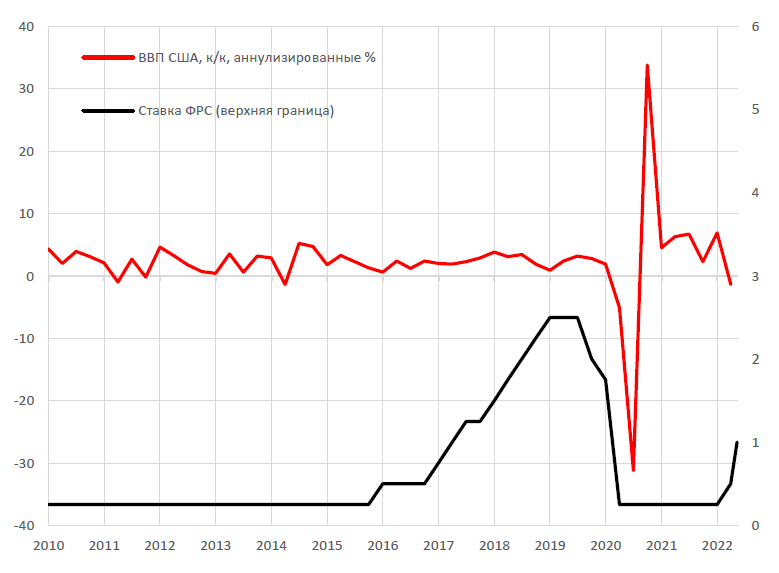

% изменения ВВП США и ставка ФРС

По результатам 1-го квартала 2022 американская экономика сократилась на 1,4% (квартал к кварталу в годовом выражении), что неприятно удивило рынок и поставило вопрос о возможности вхождения крупнейшей экономики мира в состояние рецессии. Хотя результат 1К2022 во многом связан с состоянием торгового баланса (значительное превышение импорта над экспортом), ужесточение политики ФРС и рост цен на ресурсы могут стать решающими факторами, определяющими дальнейшую динамику экономики США. Велика вероятность того, что сильный потребительский спрос не перевесит проблем с предложением и сырьевыми ценами, что отразится на капитализации фондового рынка и повысит кредитные риски в экономике в этом году.

АКЦИИ

Очередная слабая неделя на американских рынках

Большинство основных американских индексов терпят убытки пятую неделю подряд. Беспокойство по поводу процентных ставок и инфляции продолжало влиять на настроения инвесторов, особенно в отношении «акций роста» и бумаг компаний малой и средней капитализации. Индекс Nasdaq Composite и индекс Russell 2000 с начала года потеряли более 25%.

Рынки были особенно волатильны в конце прошлой недели, хотя индекс волатильности VIX оставался немного ниже внутридневных уровней, ненадолго достигнутых в конце января.

Реакция на решение по ставке и новые макропоказатели

Инвесторы готовились к волатильной неделе, учитывая долгожданное заседание Федеральной резервной системы во вторник и среду, а также выход нескольких важных экономических данных. В среду во второй половине дня ФРС объявила о повышении ставки на 50 б.п., крупнейшем с 2000 года, до диапазона 0,75–1,00%. Официальные лица также объявили, что ФРС начнет сокращать свои запасы казначейских облигаций и ипотечных ценных бумаг в июне с первоначальным совокупным ежемесячным темпом в 47,5 млрд долл., постепенно увеличивая его в течение трех месяцев до 95 млрд долл.

Первоначальная реакция рынка была сдержанной, поскольку эти шаги в основном соответствовали ожиданиям. Однако на своей пресс-конференции после заседания председатель ФРС Джером Пауэлл удивил многих, заявив, что повышение ставки на 75 б.п. «не является чем-то, что мы активно рассматриваем». Вместе с его заверениями в том, что рецессия в ближайшей перспективе маловероятна, его комментарии в целом были восприняты как более «голубиные», чем ожидалось. Цены на облигации выросли на фоне снижения доходности долгосрочных облигаций, а фондовые рынки резко выросли в конце торгов среды.

Тем не менее в четверг рост рынка накануне был полностью перечеркнут, поскольку инвесторы, похоже, пересмотрели свое мнение о том, действительно ли повышение ставки на 75 б.п. снято с повестки дня и остается сохраняющейся возможностью. Тревожные данные по инфляции, вероятно, усилили такие опасения. Министерство торговли сообщило, что в первом квартале удельные затраты на рабочую силу в несельскохозяйственном секторе подскочили на 11,6%, что значительно превысило консенсус-прогноз роста на 9,9%. Рост в основном был обусловлен падением производительности труда на 7,5%, что стало самым значительным квартальным снижением за почти 75 лет. Хотя многие экономисты предупреждали, что на этом показателе отразилось неожиданное снижение ВВП в первом квартале на 1,4% в квартальном исчислении (что отчасти вызвано рекордным дефицитом торгового баланса), он все равно оказался более значительным, чем многие ожидали.

Неопределенность на европейских рынках

Акции в Европе упали на фоне опасений, что центральным банкам, возможно, придется активизировать усилия по сдерживанию инфляции, что потенциально увеличит риск для экономического роста. Неопределенность усугубляли закрытие предприятий в Китае для сдерживания распространения коронавируса, а также события на Украине. В местной валюте индекс Euro STOXX 600 снизился на 4,55%, французский индекс CAC 40 упал на 4,22%, немецкий DAX – на 3,00%, а итальянский FTSE MIB – на 3,20%. FTSE 100 упал на 2,08%.

Страны ЕС продолжают обсуждение введения эмбарго на российскую нефть. Положительному решению препятствует сопротивление со стороны Венгрии, Словакии и Чехии, которые в значительной степени зависят от импорта российских энергоносителей. В то время как в обсуждаемой редакции большинство стран должны были ввести запрет в течение шести месяцев, Брюссель может предложить Чешской Республике дату прекращения поставок в июне 2024 года, а Венгрии и Словакии – до конца 2024-го.

ОБЛИГАЦИИ

Результаты заседания ЦБ

Ключевым событием в конце прошлого месяца стало заседание ЦБ РФ, на котором было принято решение снизить ключевую ставку на 3% (до 14%). Рынок склонялся к более сдержанному снижению – на 2%, но в целом при нынешнем уровне ставки разница в процентный пункт не столь принципиальна. ЦБ РФ, кстати, как мы узнали впоследствии, выбирал между снижениями на 2 и 3%.

Важно, что ЦБ РФ видит пространство для дальнейшего снижения ставки, так как ему нужно поддерживать структурную перестройку экономики. Ставка может быть снижена еще несколько раз в этом году, и мы вполне можем увидеть и 10%. Темпы снижения могут быть разными: ЦБ предупредил, что в дальнейшем склонен снижать ставку с меньшим шагом, но мы вполне можем увидеть снижение и на 1–2 процентных пункта за заседание. По оценке регулятора, проводимая им денежно-кредитная политика обеспечит возвращение инфляции к цели в 2024 году. С 4 мая до конца 2022 года средняя ключевая ставка, по прогнозу ЦБ РФ, будет в диапазоне 11,7–14,0%.

По прогнозу ЦБ РФ, с учетом проводимой денежно-кредитной политики, годовая инфляция составит 18,0–23,0% в 2022 году, снизится до 5,0–7,0% в 2023-м и вернется к 4% в 2024 году. Согласно базовому прогнозу Банка России, в 2022 году ВВП сократится на 8,0–10,0%. Снизились инфляционные ожидания населения и бизнеса. Пик годовой инфляции ожидается к концу года.

Инфляция в России в 2022 году, по базовому прогнозу, составит 20,7%, в следующем году – более 6%, заявил глава Счетной палаты РФ Алексей Кудрин. Это согласуется с ожиданиями рынка, и это никоим образом не мешает ЦБ смягчать ДКП.

Влияние решения ЦБ на кривую ОФЗ и курс рубля

Доходности длинных ОФЗ отреагировали на снижение ставки незначительным ростом, коротких – наоборот, немного упали. Реакция логичная: доходности коротких облигаций напрямую зависят от текущего уровня ключевой ставки. В то же время смягчение денежно-кредитной политики приводит к более высоким инфляционным ожиданиям в будущем и, соответственно, росту доходностей длинных облигаций.

Влияние снижения ключевой ставки на курс рубля будет ограниченно: сейчас на него влияет не столько уровень ключевой ставки, сколько платежный баланс. В то же время ЦБ предупредил, что планирует и дальше смягчать валютный контроль (в частности, несырьевым экспортерам могут разрешить не продавать валютную выручку, а сырьевым – снизить порог обязательных продаж с 80 до 50%), что будет препятствовать дальнейшему укреплению курса рубля.

Минфин бережет рынок отсутствием первички

Минфин РФ не планирует никаких заимствований в 2022 году ни на внутреннем, ни на внешнем рынке, но будет готов «попробовать рынок» ОФЗ в 2023 году, если увидит стабилизацию инфляции и стоимости займов, заявил журналистам министр финансов Антон Силуанов. Позитивно для рынка. Меньше предложения на первичке – больше спроса на вторичке.

Нерезиденты и рынок рублевого долга

Доля нерезидентов на рынке ОФЗ по состоянию на 1 апреля, по данным ЦБ, составляла 17,7%. Номинальный объем – 2,77 трлн рублей (против 2,782 месяцем ранее) при общем объеме рынка ОФЗ в 15,615 трлн рублей.

ЦБ РФ рассматривает возможности, чтобы нерезиденты могли вкладываться в российские бумаги, но о выводе активов говорить сейчас нельзя, заявила глава Центробанка Эльвира Набиуллина. Это позитивно для рублевого долгового рынка, так как нерезиденты не могут оказывать давление, продавая ОФЗ.

СЫРЬЕ И ВАЛЮТЫ

Новый ценовой коридор для нефти?

Цена барреля нефти Brent в течение последних нескольких недель колебалась в достаточно широком, но довольно четко очерченном коридоре 100–115 долл., что по представлениям 2021 года выглядит как очень высокие уровни, их можно было увидеть только в очень оптимистичных сценариях. Впрочем, с поправкой на инфляцию сырьевые цены по-прежнему не очень высоки. Поэтому формально номинальная цена нефти может еще вырасти даже в условиях слабого спроса.

Но последние данные по США и Европе указывают на серьезное усиление рисков рецессии, которая может быть усилена не только высокими сырьевыми ценами, но и локдаунами в Китае. Возможно, поэтому страны ОПЕК+ не торопятся отзываться на призывы увеличить добычу, ведь дополнительное предложение на рынке может через некоторое время не найти достаточного спроса.

Очередные минимумы по курсу USD/RUB

Курс рубля в течение короткой рабочей недели смог приблизиться к USD/RUB 65, что соответствует уровням начала 2019 года, то есть до пандемии. Причина укрепления рубля все та же – перекос в статьях платежного баланса: предложение валюты со стороны экспортеров не встречает достаточного спроса со стороны импортеров, а разница не может уходить в валютные резервы или иностранные активы.

Стоит отметить, что для праздичных недель сильные движения курсов и цен активов – это нормальное явление. Тем не менее после их окончания и частичного отскока курса общее направление движения вряд ли изменится. Если, конечно, не возникнет новых факторов, влияющих на статьи платежного баланса.

Промышленные металлы откатываются вниз

Локдауны в Китае, а также риски рецессии в США и Европе начинают ощутимо сказываться на сырьевых ценах. В частности, индекс промышленных металлов LME снизился почти на 14% – до уровней начала этого года. Спрос на промышленные металлы обычно болезненнее реагирует на спад деловой активности, особенно если это вызвано дефицитом энергетических ресурсов.

Впрочем, не стоит забывать, что к началу этого года цены промышленных металлов находились на очень высоких по историческим меркам уровнях, поэтому пока для компаний сектора ситуация остается вполне комфортной.

Пауэлл не убедил инвесторов в невозможности роста темпов ужесточения ДКП

Производительность труда в США снизилась на 7,5% – сильнейшее снижение за 75 лет

ЦБ нарастил темпы снижения ключевой ставки, не исключаем 10% к концу года

Снижение ставки поменяло форму кривой ОФЗ

Минфин не планирует выходить на рынок первички в этом году

ОПЕК+ не торопится наращивать добычу, опасается рецессии

Платежный баланс продолжает способствовать укреплению рубля

Локдауны в Китае и риски рецессии в США давят на цены промышленных металлов

% изменения ВВП США и ставка ФРС

По результатам 1-го квартала 2022 американская экономика сократилась на 1,4% (квартал к кварталу в годовом выражении), что неприятно удивило рынок и поставило вопрос о возможности вхождения крупнейшей экономики мира в состояние рецессии. Хотя результат 1К2022 во многом связан с состоянием торгового баланса (значительное превышение импорта над экспортом), ужесточение политики ФРС и рост цен на ресурсы могут стать решающими факторами, определяющими дальнейшую динамику экономики США. Велика вероятность того, что сильный потребительский спрос не перевесит проблем с предложением и сырьевыми ценами, что отразится на капитализации фондового рынка и повысит кредитные риски в экономике в этом году.

АКЦИИ

Очередная слабая неделя на американских рынках

Большинство основных американских индексов терпят убытки пятую неделю подряд. Беспокойство по поводу процентных ставок и инфляции продолжало влиять на настроения инвесторов, особенно в отношении «акций роста» и бумаг компаний малой и средней капитализации. Индекс Nasdaq Composite и индекс Russell 2000 с начала года потеряли более 25%.

Рынки были особенно волатильны в конце прошлой недели, хотя индекс волатильности VIX оставался немного ниже внутридневных уровней, ненадолго достигнутых в конце января.

Реакция на решение по ставке и новые макропоказатели

Инвесторы готовились к волатильной неделе, учитывая долгожданное заседание Федеральной резервной системы во вторник и среду, а также выход нескольких важных экономических данных. В среду во второй половине дня ФРС объявила о повышении ставки на 50 б.п., крупнейшем с 2000 года, до диапазона 0,75–1,00%. Официальные лица также объявили, что ФРС начнет сокращать свои запасы казначейских облигаций и ипотечных ценных бумаг в июне с первоначальным совокупным ежемесячным темпом в 47,5 млрд долл., постепенно увеличивая его в течение трех месяцев до 95 млрд долл.

Первоначальная реакция рынка была сдержанной, поскольку эти шаги в основном соответствовали ожиданиям. Однако на своей пресс-конференции после заседания председатель ФРС Джером Пауэлл удивил многих, заявив, что повышение ставки на 75 б.п. «не является чем-то, что мы активно рассматриваем». Вместе с его заверениями в том, что рецессия в ближайшей перспективе маловероятна, его комментарии в целом были восприняты как более «голубиные», чем ожидалось. Цены на облигации выросли на фоне снижения доходности долгосрочных облигаций, а фондовые рынки резко выросли в конце торгов среды.

Тем не менее в четверг рост рынка накануне был полностью перечеркнут, поскольку инвесторы, похоже, пересмотрели свое мнение о том, действительно ли повышение ставки на 75 б.п. снято с повестки дня и остается сохраняющейся возможностью. Тревожные данные по инфляции, вероятно, усилили такие опасения. Министерство торговли сообщило, что в первом квартале удельные затраты на рабочую силу в несельскохозяйственном секторе подскочили на 11,6%, что значительно превысило консенсус-прогноз роста на 9,9%. Рост в основном был обусловлен падением производительности труда на 7,5%, что стало самым значительным квартальным снижением за почти 75 лет. Хотя многие экономисты предупреждали, что на этом показателе отразилось неожиданное снижение ВВП в первом квартале на 1,4% в квартальном исчислении (что отчасти вызвано рекордным дефицитом торгового баланса), он все равно оказался более значительным, чем многие ожидали.

Неопределенность на европейских рынках

Акции в Европе упали на фоне опасений, что центральным банкам, возможно, придется активизировать усилия по сдерживанию инфляции, что потенциально увеличит риск для экономического роста. Неопределенность усугубляли закрытие предприятий в Китае для сдерживания распространения коронавируса, а также события на Украине. В местной валюте индекс Euro STOXX 600 снизился на 4,55%, французский индекс CAC 40 упал на 4,22%, немецкий DAX – на 3,00%, а итальянский FTSE MIB – на 3,20%. FTSE 100 упал на 2,08%.

Страны ЕС продолжают обсуждение введения эмбарго на российскую нефть. Положительному решению препятствует сопротивление со стороны Венгрии, Словакии и Чехии, которые в значительной степени зависят от импорта российских энергоносителей. В то время как в обсуждаемой редакции большинство стран должны были ввести запрет в течение шести месяцев, Брюссель может предложить Чешской Республике дату прекращения поставок в июне 2024 года, а Венгрии и Словакии – до конца 2024-го.

ОБЛИГАЦИИ

Результаты заседания ЦБ

Ключевым событием в конце прошлого месяца стало заседание ЦБ РФ, на котором было принято решение снизить ключевую ставку на 3% (до 14%). Рынок склонялся к более сдержанному снижению – на 2%, но в целом при нынешнем уровне ставки разница в процентный пункт не столь принципиальна. ЦБ РФ, кстати, как мы узнали впоследствии, выбирал между снижениями на 2 и 3%.

Важно, что ЦБ РФ видит пространство для дальнейшего снижения ставки, так как ему нужно поддерживать структурную перестройку экономики. Ставка может быть снижена еще несколько раз в этом году, и мы вполне можем увидеть и 10%. Темпы снижения могут быть разными: ЦБ предупредил, что в дальнейшем склонен снижать ставку с меньшим шагом, но мы вполне можем увидеть снижение и на 1–2 процентных пункта за заседание. По оценке регулятора, проводимая им денежно-кредитная политика обеспечит возвращение инфляции к цели в 2024 году. С 4 мая до конца 2022 года средняя ключевая ставка, по прогнозу ЦБ РФ, будет в диапазоне 11,7–14,0%.

По прогнозу ЦБ РФ, с учетом проводимой денежно-кредитной политики, годовая инфляция составит 18,0–23,0% в 2022 году, снизится до 5,0–7,0% в 2023-м и вернется к 4% в 2024 году. Согласно базовому прогнозу Банка России, в 2022 году ВВП сократится на 8,0–10,0%. Снизились инфляционные ожидания населения и бизнеса. Пик годовой инфляции ожидается к концу года.

Инфляция в России в 2022 году, по базовому прогнозу, составит 20,7%, в следующем году – более 6%, заявил глава Счетной палаты РФ Алексей Кудрин. Это согласуется с ожиданиями рынка, и это никоим образом не мешает ЦБ смягчать ДКП.

Влияние решения ЦБ на кривую ОФЗ и курс рубля

Доходности длинных ОФЗ отреагировали на снижение ставки незначительным ростом, коротких – наоборот, немного упали. Реакция логичная: доходности коротких облигаций напрямую зависят от текущего уровня ключевой ставки. В то же время смягчение денежно-кредитной политики приводит к более высоким инфляционным ожиданиям в будущем и, соответственно, росту доходностей длинных облигаций.

Влияние снижения ключевой ставки на курс рубля будет ограниченно: сейчас на него влияет не столько уровень ключевой ставки, сколько платежный баланс. В то же время ЦБ предупредил, что планирует и дальше смягчать валютный контроль (в частности, несырьевым экспортерам могут разрешить не продавать валютную выручку, а сырьевым – снизить порог обязательных продаж с 80 до 50%), что будет препятствовать дальнейшему укреплению курса рубля.

Минфин бережет рынок отсутствием первички

Минфин РФ не планирует никаких заимствований в 2022 году ни на внутреннем, ни на внешнем рынке, но будет готов «попробовать рынок» ОФЗ в 2023 году, если увидит стабилизацию инфляции и стоимости займов, заявил журналистам министр финансов Антон Силуанов. Позитивно для рынка. Меньше предложения на первичке – больше спроса на вторичке.

Нерезиденты и рынок рублевого долга

Доля нерезидентов на рынке ОФЗ по состоянию на 1 апреля, по данным ЦБ, составляла 17,7%. Номинальный объем – 2,77 трлн рублей (против 2,782 месяцем ранее) при общем объеме рынка ОФЗ в 15,615 трлн рублей.

ЦБ РФ рассматривает возможности, чтобы нерезиденты могли вкладываться в российские бумаги, но о выводе активов говорить сейчас нельзя, заявила глава Центробанка Эльвира Набиуллина. Это позитивно для рублевого долгового рынка, так как нерезиденты не могут оказывать давление, продавая ОФЗ.

СЫРЬЕ И ВАЛЮТЫ

Новый ценовой коридор для нефти?

Цена барреля нефти Brent в течение последних нескольких недель колебалась в достаточно широком, но довольно четко очерченном коридоре 100–115 долл., что по представлениям 2021 года выглядит как очень высокие уровни, их можно было увидеть только в очень оптимистичных сценариях. Впрочем, с поправкой на инфляцию сырьевые цены по-прежнему не очень высоки. Поэтому формально номинальная цена нефти может еще вырасти даже в условиях слабого спроса.

Но последние данные по США и Европе указывают на серьезное усиление рисков рецессии, которая может быть усилена не только высокими сырьевыми ценами, но и локдаунами в Китае. Возможно, поэтому страны ОПЕК+ не торопятся отзываться на призывы увеличить добычу, ведь дополнительное предложение на рынке может через некоторое время не найти достаточного спроса.

Очередные минимумы по курсу USD/RUB

Курс рубля в течение короткой рабочей недели смог приблизиться к USD/RUB 65, что соответствует уровням начала 2019 года, то есть до пандемии. Причина укрепления рубля все та же – перекос в статьях платежного баланса: предложение валюты со стороны экспортеров не встречает достаточного спроса со стороны импортеров, а разница не может уходить в валютные резервы или иностранные активы.

Стоит отметить, что для праздичных недель сильные движения курсов и цен активов – это нормальное явление. Тем не менее после их окончания и частичного отскока курса общее направление движения вряд ли изменится. Если, конечно, не возникнет новых факторов, влияющих на статьи платежного баланса.

Промышленные металлы откатываются вниз

Локдауны в Китае, а также риски рецессии в США и Европе начинают ощутимо сказываться на сырьевых ценах. В частности, индекс промышленных металлов LME снизился почти на 14% – до уровней начала этого года. Спрос на промышленные металлы обычно болезненнее реагирует на спад деловой активности, особенно если это вызвано дефицитом энергетических ресурсов.

Впрочем, не стоит забывать, что к началу этого года цены промышленных металлов находились на очень высоких по историческим меркам уровнях, поэтому пока для компаний сектора ситуация остается вполне комфортной.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба